1

Espera, ¿te vas ya?

Te ayudamos a conseguir las mejores condiciones para tu hipoteca, gratis!

Solo necesitas dejar tu nombre y teléfono.

Capacidad de endeudamiento: cómo influye en tu hipoteca

¿Estás buscando comprar una casa y necesitas solicitar una hipoteca? Si es así, es importante que conozcas tu capacidad de endeudamiento. Este término se refiere al monto máximo que puedes pedir prestado para adquirir un inmueble sin comprometer tus finanzas personales.

En gibobs tenemos un objetivo: cuidar de la salud financiera de cada uno de nuestros clientes, por eso hemos preparado este artículo en el que te explicaremos qué es la capacidad de endeudamiento, cómo se calcula y cuáles son los factores que influyen en ella. Además, te daremos algunos consejos para mejorar tu capacidad de endeudamiento y de cómo conseguir la hipoteca para la casa que tanto deseas. ¡No te lo pierdas!

¿Por qué es tan importante la capacidad de endeudamiento en una hipoteca?

La capacidad de endeudamiento indica cuánto dinero puede asumir una persona como deuda sin comprometer su estabilidad económica, teniendo en cuenta sus ingresos y gastos mensuales.

En el ámbito hipotecario

- Define el importe del préstamo:

Los bancos analizan tu capacidad de endeudamiento para establecer cuál es el límite máximo que están dispuestos a financiarte. - Determina tu cuota mensual:

A partir de ese límite, se calcula cuánto puedes pagar cada mes sin afectar el resto de tus gastos habituales. - Afecta a la aprobación del préstamo:

Si tu capacidad es baja, puede que te denieguen la hipoteca o te ofrezcan condiciones menos ventajosas. - Protege tu equilibrio financiero:

Un nivel de endeudamiento adecuado te permite asumir la hipoteca sin descuidar otros compromisos económicos.

¿Cómo calcular la capacidad de endeudamiento?

- Calcula tus ingresos mensuales netos:

Parte de la cantidad que realmente recibes cada mes, una vez descontados impuestos y otras deducciones. - Suma tus gastos fijos mensuales:

Incluye todos los pagos recurrentes que realizas: alquiler, préstamos, tarjetas de crédito, suscripciones, seguros, etc. - Añade los gastos asociados a la hipoteca:

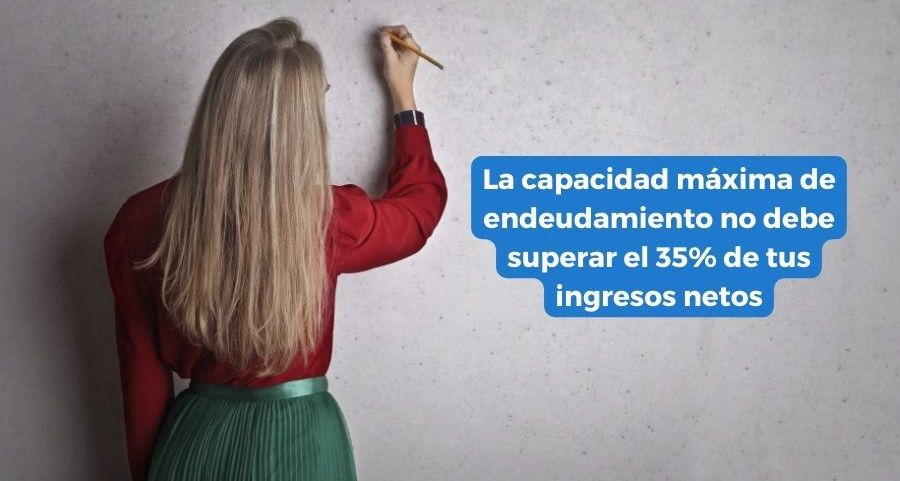

Ten en cuenta la cuota mensual del préstamo, así como los seguros, impuestos y cualquier otro coste vinculado a la compra de la vivienda. - Aplica la regla del 35 %:

Como referencia general, no deberías destinar más del 35 % de tus ingresos netos mensuales al pago de todas tus deudas, incluida la hipoteca. - Considera otras obligaciones financieras:

Si ya tienes préstamos personales u otras deudas activas, deberás restarlas del porcentaje disponible, ya que reducen tu margen de endeudamiento.

¿Cómo mejorar tu capacidad de endeudamiento?

Para mejorarla, es recomendable buscar formas de aumentar tus ingresos, ya sea mediante ingresos extra o una mayor estabilidad laboral, lo que te permitirá acceder a mejores condiciones hipotecarias. También es fundamental reducir las deudas que ya tengas, ya que cuanto menos debas, mayor será el margen disponible para asumir una nueva hipoteca. Ahorrar para la entrada es otra estrategia clave, ya que una mayor aportación inicial reduce el importe del préstamo necesario. Por último, contar con el asesoramiento de un profesional puede ayudarte a evaluar tu situación financiera con precisión y tomar decisiones más acertadas.

Qué es la capacidad de endeudamiento

La capacidad de endeudamiento es un concepto clave para quienes desean adquirir una propiedad a través de una hipoteca. Es el cantidad máxima que puedes solicitar prestada sin comprometer tu estabilidad financiera. En otras palabras, es la cantidad total que puedes pagar mensualmente por el crédito hipotecario sin afectar significativamente tus ingresos y gastos fijos.

Esta capacidad se calcula en función de varios factores como los ingresos mensuales, gastos regulares, situación laboral y nivel de endeudamiento actual. Si bien existen diversas fórmulas para calcularla, generalmente se utiliza un porcentaje del salario neto para determinar el valor máximo del préstamo.

Es importante tener en cuenta que aunque puedas pedir más dinero del límite establecido por tu capacidad de endeudamiento, no significa que sea recomendable hacerlo. Si te excedes en tus pagos mensuales podrías enfrentarte a dificultades financieras e incluso perder la propiedad que has comprado.

Por lo tanto, conocer tu capacidad de endeudamiento puede ayudarte a tomar mejores decisiones sobre qué tipo de vivienda puedes permitirte y cuánto dinero deberías solicitar al banco para evitar problemas financieros en el futuro.

Cómo se calcula la capacidad de endeudamiento

La capacidad de endeudamiento es un factor clave al solicitar una hipoteca. Pero, ¿cómo se calcula exactamente? Para empezar, hay que tener en cuenta los ingresos mensuales netos del solicitante. Este número incluirá cualquier salario o ingreso regular recibido.

A continuación, se suman todos los gastos fijos como el alquiler, la manutención y cualquier otro préstamo pendiente. Esto le dará a la entidad financiera una idea clara de cuánto dinero queda disponible cada mes después de pagar todas las facturas.

Luego, se utilizará este excedente para calcular la cantidad máxima que alguien puede permitirse pedir prestado para su hipoteca. En general, los bancos y prestamistas querrán ver que no más del 30-35% de los ingresos mensuales estén dedicados al pago de una hipoteca.

Es importante recordar que este cálculo es solo un indicador aproximado y cada institución financiera tendrá sus propias políticas y criterios específicos antes de conceder un préstamo hipotecario. Por lo tanto, es siempre recomendable hacer tus deberes con antelación para asegurarte de estar preparado financieramente antes incluso de aplicar para una hipoteca.

Qué factores influyen en la capacidad de endeudamiento

La capacidad de endeudamiento es un factor crucial al solicitar una hipoteca. Sin embargo, hay muchos factores que influyen en esta capacidad y es importante tenerlos en cuenta para poder mejorarla.

Uno de los principales factores es el ingreso mensual neto del solicitante. Cuanto mayor sea este ingreso, mayor será la capacidad de endeudamiento. Pero también se debe considerar otros gastos fijos como préstamos ya existentes o cuotas de tarjetas de crédito.

Otro factor importante es la estabilidad laboral del solicitante. Si tiene un trabajo estable y con antigüedad, esto demuestra a los prestamistas que puede mantener su nivel de ingresos a largo plazo y aumenta su capacidad de endeudamiento.

También se toma en cuenta el historial crediticio del solicitante, si ha tenido retrasos o impagos anteriores podría reducir su capacidad de endeudamiento e incluso serle negada la hipoteca.

Por último, las tasas de interés actuales son otro factor determinante. Una tasa alta disminuirá la cantidad que puedes pagar cada mes por lo tanto disminuye tu capacidad total para solicitar una hipoteca.

Estos son solo algunos factores que pueden influir en tu capacidad para obtener una hipoteca pero hay muchas más variables a tener en cuenta según cada caso particular. Por eso siempre recomendamos asesorarse con especialistas financieros, como los asesores expertos en hipotecas de gibobs, antes tomar cualquier decisión financiera importante como adquirir una vivienda mediante un préstamo hipotecario.

Cuál es la capacidad de endeudamiento máxima para conseguir una hipoteca

Cuando se busca comprar una casa, la capacidad de endeudamiento es un factor crucial para obtener una hipoteca. La capacidad de endeudamiento máxima variará dependiendo del banco o entidad crediticia en cuestión y del perfil financiero del comprador.

En general, los bancos suelen aprobar hipotecas a personas que tengan una capacidad de endeudamiento que no supere el 35% de sus ingresos mensuales netos. Esto significa que si alguien gana 3.000 € al mes, su pago mensual de la hipoteca no debería ser superior a 1.050 €.

Sin embargo, es importante tener en cuenta que cada caso es único y puede haber excepciones a esta regla general. Por ejemplo, si el solicitante tiene otros ingresos adicionales o ha demostrado ser financieramente responsable durante muchos años, el banco podría estar dispuesto a ofrecer una mayor capacidad de endeudamiento.

Por otro lado, superar la capacidad máxima de endeudamiento puede llevar a problemas financieros significativos en el futuro cercano o lejano. Es fundamental asegurarse siempre de poder cumplir con las obligaciones económicas antes de comprometerse con una hipoteca.

Aunque existe un porcentaje máximo recomendado para la capacidad de endeudamiento cuando se busca obtener una hipoteca esto dependerá tanto del perfil financiero como los requisitos detallados por cada entidad crediticia individualmente lo cual hace necesario siempre buscar asesoría profesional antes tomar cualquier decisión relacionada con préstamos e inversiones inmobiliarias.

Cómo puedo mejorar mi capacidad de endeudamiento

Si estás buscando mejorar tu capacidad de endeudamiento para obtener una hipoteca, es importante que tomes en cuenta varios factores. Uno de los aspectos más importantes a considerar es la reducción de tus gastos mensuales y el aumento de tus ingresos.

Para empezar, revisa tus gastos fijos y elimina aquellos que no son necesarios o que puedes reducir. Por ejemplo, si tienes un contrato de televisión por cable con muchos canales pero sólo ves unos pocos, piensa en cancelarlo o cambiarlo por otra opción más económica. Lo mismo aplica para las suscripciones a servicios digitales. En este artículo encontrarás consejos muy útiles de cómo evitar los gastos hormiga para cuidar de tu salud financiera.

Otra forma de aumentar tu capacidad financiera es buscar formas adicionales para generar ingresos. Puedes buscar trabajos temporales o complementarios los fines de semana, vender algunos artículos en línea o alquilar una habitación adicional en tu casa.

Además, si tienes algunas tarjetas de crédito con saldos pendientes acumulados y altas tasas de interés, trata de pagarlas lo antes posible para disminuir tu carga financiera mensual y mejorar así su balance general.

Recuerda también tener un buen historial crediticio pagando puntualmente todas tus obligaciones financieras como facturas médicas e incluso cancelando pagos anticipados cuando sea posible. De esta manera podrás demostrarle al banco que eres responsable con tus finanzas personales y puede aumentar así la probabilidad conseguir una hipoteca adecuada a tus capacidades financieras actuales.

Qué significa tener un alto nivel de endeudamiento

La capacidad de endeudamiento es una herramienta muy importante que nos ayudará a saber cuánto dinero podemos pedir prestado para comprar una casa. Para ello, debemos tener en cuenta nuestros ingresos y gastos mensuales, así como otros factores importantes como nuestra edad o el plazo de amortización del préstamo.

Es fundamental no sobrepasar nuestro límite máximo de endeudamiento, ya que esto podría llevarnos a situaciones complicadas en el futuro. Además, si tenemos un alto nivel de endeudamiento esto puede afectar negativamente nuestra solvencia financiera y dificultar la obtención de nuevos créditos o préstamos.

Por lo tanto, es recomendable planificar cuidadosamente nuestras finanzas antes de solicitar cualquier tipo de hipoteca y tratar siempre de mejorar nuestra capacidad económica mediante el aumento del ahorro o reducción del gasto innecesario. ¡De esta manera podremos asegurarnos un futuro más tranquilo y seguro! No dudes en ponerte en contacto con nuestro equipo de asesores expertos en hipotecas para que te ayuden a conseguir una hipoteca saludable.

Alejandra Martin

Analista de Riesgos

Especialista en transformar la complejidad del mercado financiero en una experiencia ágil, transparente y a medida para el cliente. Su trayectoria combina el asesoramiento patrimonial con la negociación bancaria, garantizando un acompañamiento integral desde el estudio inicial hasta la firma como gestora hipotecaria.