1

Espera, ¿te vas ya?

Te ayudamos a conseguir las mejores condiciones para tu hipoteca, gratis!

Solo necesitas dejar tu nombre y teléfono.

Errores al pedir una hipoteca por tu cuenta

Pedir una hipoteca por tu cuenta puede parecer un proceso sencillo: ir a tu banco de siempre, preguntar condiciones y decidir si te encajan. Sin embargo, en la práctica, es uno de los momentos en los que más errores se cometen y donde una mala decisión puede tener consecuencias durante décadas.

En este artículo de Gibobs.com vamos a descubrirte cuáles son los errores más comunes al pedir una hipoteca por tu cuenta, por qué se producen y cómo evitarlos.

Estos son los errores al pedir una hipoteca por tu cuenta

Debemos tener en cuenta que, la mayoría de personas, solo pide una hipoteca una o dos veces en su vida. Los bancos, en cambio, conceden hipotecas todos los días. Esa diferencia de experiencia juega en tu contra si no sabes exactamente qué mirar, qué preguntar y qué negociar.

Por eso, aquí te dejamos una lista con los errores al pedir una hipoteca por tu cuenta para que, así, los aprendas a reconocer y a evitar.

Quedarte solo con la oferta de tu banco de siempre

Uno de los errores más habituales es pensar que, por llevar años en el mismo banco, te ofrecerán buenas condiciones. La realidad es que la fidelidad no siempre se premia. En muchos casos, los bancos ofrecen mejores condiciones a nuevos clientes que a los actuales.

Pedir hipoteca solo en tu banco te impide saber si lo que te ofrecen es competitivo o no. Sin comparar, no hay negociación real, y eso suele traducirse en un tipo de interés más alto o en productos vinculados innecesarios.

En este otro post te damos algunos consejos para que sepas cómo negociar una hipoteca con el banco.

Fijarte únicamente en la cuota mensual

Otro de los errores al pedir una hipoteca por tu cuenta es tomar la decisión basándose solo en la cuota mensual. Una cuota baja puede parecer interesante, pero puede esconder un plazo largo, un tipo de interés poco favorable o un coste total muy superior al necesario.

Cuando analizas una hipoteca debes mirar:

- El coste total del préstamo

- Los intereses que pagarás a lo largo de los años

- Las comisiones

- La flexibilidad futura

Una diferencia pequeña en la cuota puede suponer miles de euros de diferencia a largo plazo.

No calcular bien la entrada y los gastos

Muchas personas comienzan el proceso hipotecario sin tener claro cuánto dinero necesitan realmente para comprar. El banco no suele financiar el 100 % del precio de la vivienda, sino hasta el 80 %, y además existen gastos de compraventa que no se incluyen en la hipoteca.

Firmar un contrato de arras sin haber hecho bien estos cálculos es un error grave que puede acabar en la pérdida de las arras o en retrasos importantes en la operación.

Aceptar productos vinculados sin analizar su coste

Seguros, tarjetas, planes de pensiones, alarmas… En muchas hipotecas, el banco ofrece un tipo de interés atractivo a cambio de contratar productos adicionales. El problema es que muchas personas aceptan esta vinculación sin calcular cuánto les costará realmente.

Un seguro caro durante 20 o 30 años puede encarecer la hipoteca mucho más que un pequeño aumento del tipo de interés. Pedir hipoteca por tu cuenta sin analizar este punto suele salir caro.

No pensar en el largo plazo

Una hipoteca es un compromiso de muchos años, pero muchas decisiones se toman pensando solo en el presente. No valorar escenarios futuros (subidas de tipos, cambios laborales, reducción de ingresos, ampliación de la familia) es otro error habitual.

Elegir una hipoteca poco flexible o con penalizaciones altas puede convertirse en un problema si tu situación cambia.

Firmar sin entender bien la letra pequeña

TIN, TAE, comisiones, amortización, subrogación, novación… El lenguaje hipotecario no es sencillo. Firmar algo que no se entiende del todo es uno de los mayores riesgos al pedir hipoteca por tu cuenta.

El banco tiene la obligación de informar, pero no de asegurarse de que realmente comprendes todas las implicaciones a largo plazo.

En Gibobs.com te ayudamos a que puedas encontrar la mejor hipoteca, de la mano de nuestros asesores expertos que te guiarán y te orientarán en todo momento, ¡sin costa alguno para ti!

Te ayudamos a pedir una hipoteca a coste cero para ti

Evitar estos errores es posible si cuentas con asesoramiento especializado. En Gibobs.com ayudamos a las personas a conseguir su hipoteca con un enfoque claro: transparencia, análisis real y cero coste para el cliente.

Nuestro servicio es gratuito porque:

- No cobramos honorarios al cliente

- No hay costes ocultos antes, durante ni después

- No vendemos ni cedemos tus datos a terceros

Trabajamos negociando directamente con los bancos y, si aceptas una oferta, la entidad financiera es quien nos paga. Esto no encarece tu hipoteca ni empeora las condiciones: al contrario, suele mejorarlas.

Te ayudamos a:

- Analizar tu situación financiera real

- Comparar hipotecas de distintos bancos

- Negociar mejores condiciones

- Entender la letra pequeña antes de firmar

- Evitar errores que cuestan miles de euros

Contacta ahora con nosotros y te informaremos sin ningún tipo de compromiso.

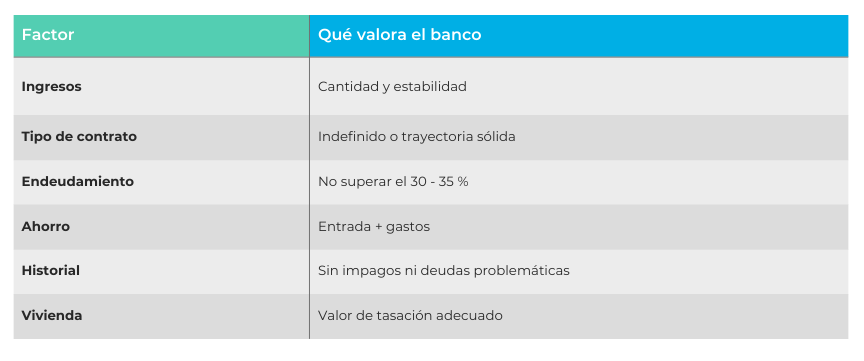

¿Qué miran los bancos para conceder una hipoteca?

Cuando pides una hipoteca, el banco analiza tu perfil con mucho detalle. Su objetivo es asegurarse de que podrás devolver el préstamo durante muchos años sin incidencias.

Los principales factores que tienen en cuenta son:

- Ingresos y estabilidad laboral. No solo importa cuánto ganas, sino la regularidad y estabilidad de esos ingresos. Los contratos indefinidos y la antigüedad laboral juegan a favor. En autónomos, se analiza la trayectoria y la evolución de ingresos.

- Nivel de endeudamiento. El banco calcula qué porcentaje de tus ingresos se destinaría a la hipoteca y a otros préstamos. Lo habitual es no superar el 30–35 % de endeudamiento total

- Ahorro previo. Tener entrada y gastos demuestra capacidad de planificación y reduce el riesgo de la operación. Cuanto mayor sea el ahorro, mejores condiciones se pueden negociar

- Historial crediticio. No aparecer en ficheros de morosidad y haber cumplido con pagos anteriores es clave. Cualquier incidencia puede complicar o encarecer la hipoteca.

- Valor de la vivienda. El banco valora el inmueble mediante una tasación. La financiación se calcula sobre ese valor o sobre el precio de compra, el menor de los dos.

Aquí te dejamos una tabla a modo de resumen con todo lo que miran los bancos para conceder una hipoteca:

Estas son las causas por las que te pueden denegar una hipoteca

Aunque tengas ingresos, una hipoteca puede ser denegada por varios motivos:

- Endeudamiento demasiado alto

- Falta de ahorro suficiente

- Ingresos inestables o poco demostrables

- Historial crediticio negativo

- Precio de la vivienda no acorde a la tasación

- Edad y plazo incompatibles según la política del banco

Conocer estas causas te permite anticiparte y mejorar tu perfil antes de solicitar financiación.

En Gibobs te ayudamos a conseguir la mejor hipoteca para ti

Pedir una hipoteca por tu cuenta no es imposible, pero sí arriesgado si no conoces bien el proceso. Un pequeño error puede costarte años de pagos innecesarios.

En Gibobs.com te acompañamos desde el primer análisis hasta la firma en notaría, ayudándote a tomar decisiones con criterio y tranquilidad. Nuestro objetivo es que consigas la mejor hipoteca posible para tu situación, sin pagar de más y sin sorpresas.

Si estás pensando en pedir una hipoteca, contacta con nosotros. Te ayudamos a hacerlo bien desde el principio.

Alejandra Martin

Analista de Riesgos

Especialista en transformar la complejidad del mercado financiero en una experiencia ágil, transparente y a medida para el cliente. Su trayectoria combina el asesoramiento patrimonial con la negociación bancaria, garantizando un acompañamiento integral desde el estudio inicial hasta la firma como gestora hipotecaria.