1

Espera, ¿te vas ya?

Te ayudamos a conseguir las mejores condiciones para tu hipoteca, gratis!

Solo necesitas dejar tu nombre y teléfono.

Errores al calcular cuánto puedes pagar de hipoteca

Saber cuánto puedes pagar de hipoteca es más difícil de lo que pueda parecer a primera vista. De hecho, uno de los errores más habituales al comprar vivienda es confundir lo que el banco está dispuesto a conceder con lo que realmente puedes permitirte sin comprometer tu estabilidad financiera.

Muchas personas descubren demasiado tarde que, aunque “les salían los números”, viven con una presión económica constante, sin margen para imprevistos o decisiones futuras. En este artículo de Gibobs.com te explicamos los errores más comunes al calcular cuánto puedes pagar de hipoteca, por qué se producen y cómo evitarlos para no arrastrar una mala decisión durante años.

Estos son los errores al calcular cuánto puedes pagar de hipoteca

A veces, creemos que podemos saber la cuota de la hipoteca teniendo en cuenta los ingresos mensuales que tenemos. Pero, ¿qué pasa si tu situación cambia?, ¿o si suben los intereses? ¿Estás realmente seguro de que esa es la cuota que puedes pagar a largo plazo?

Queremos ayudarte a salvaguardar tu estabilidad financiera y, por eso, aquí te desvelamos los errores al calcular cuánto puedes pagar de hipoteca. De esta manera, podrás conocerlos y evitarlos. ¡Atento!

Creer que la cuota máxima del banco es tu cuota ideal

El banco suele permitir que la cuota hipotecaria alcance entre el 30 % y el 35 % de tus ingresos netos. El error está en pensar que ese límite es una recomendación personal. No lo es: es un umbral de riesgo aceptable para la entidad, no una garantía de comodidad para ti.

Llegar al máximo puede ser viable sobre el papel, pero en la práctica deja poco margen para:

- Subidas de tipos (en hipotecas variables)

- Cambios laborales

- Gastos inesperados

- Ahorro a largo plazo

Una cuota “pagable” no siempre es una cuota saludable.

Calcular con los ingresos actuales sin pensar en el futuro

Otro de los errores al calcular cuánto puedes pagar de hipoteca es basar el cálculo únicamente en los ingresos de hoy. La hipoteca es un compromiso a muy largo plazo, y durante ese tiempo pueden pasar muchas cosas: reducciones de jornada, cambios de sector, hijos, separaciones, jubilación o simplemente gastos que hoy no existen.

Calcular cuánto puedes pagar sin contemplar escenarios menos favorables es asumir que nada cambiará, y eso rara vez ocurre.

No tener en cuenta otros gastos fijos

Muchas personas calculan la cuota hipotecaria de forma aislada, sin integrar el resto de su vida financiera. Una hipoteca convive con:

- Gastos del hogar

- Transporte

- Alimentación

- Seguros

- Comunidad

- Impuestos

- Ocio

- Ahorro

Si la hipoteca absorbe la mayor parte del ingreso disponible, el problema no será el banco, sino la falta de equilibrio financiero. En este post te dejamos las claves para que puedas saber qué hipoteca te puedes permitir.

Olvidar que la vivienda también genera gastos

Otro de los errores al calcular cuánto puedes pagar de hipoteca es no tener en cuenta otros gastos. Y es que comprar una casa no termina con pagar la cuota. Existen gastos recurrentes que a menudo no se incluyen en el cálculo inicial:

- IBI

- Comunidad de propietarios

- Mantenimiento

- Reparaciones

- Mejoras inevitables con el paso del tiempo

No incluir estos costes en el cálculo real de “cuánto puedo pagar” lleva a una falsa sensación de control.

Elegir el plazo teniendo en cuenta solo la cuota

Alargar el plazo reduce la cuota mensual, pero incrementa el coste total de la hipoteca. Muchas personas aceptan plazos muy largos únicamente para encajar la cuota en su presupuesto, sin analizar cuánto terminarán pagando en intereses.

El error no es elegir un plazo largo, sino hacerlo sin una estrategia: a veces es mejor una cuota algo mayor con un plan de amortización que una cuota baja eterna.

No diferenciar entre hipoteca fija y variable en el cálculo

Calcular una hipoteca variable como si la cuota actual fuera permanente es otro error grave. Los tipos cambian, y lo que hoy parece cómodo puede dejar de serlo si el interés sube.

Cuando calculas cuánto puedes pagar, deberías preguntarte:

- ¿Podría asumir esta hipoteca si la cuota sube?

- ¿Hasta qué punto tengo margen?

No hacerlo es asumir un riesgo sin medirlo.

Pensar solo en “llegar” y no en “vivir”

Una hipoteca no debería obligarte a renunciar constantemente a planes, descanso, ocio o tranquilidad. Si al calcular tu capacidad solo te preguntas “¿llego?”, probablemente estés ignorando la pregunta más importante: ¿cómo viviré con esta hipoteca?

Comprar una vivienda no debería convertirse en una fuente constante de estrés financiero.

Te ayudamos a calcular cuánto puedes pagar de hipoteca de forma real y concisa

En Gibobs.com sabemos que calcular cuánto puedes pagar de hipoteca no es solo un número, sino un análisis completo de tu situación personal y financiera.

Nuestro trabajo no consiste en decirte cuánto te da el banco, sino en ayudarte a entender:

- Qué cuota encaja realmente con tu estilo de vida

- Qué escenarios puedes asumir sin agobios

- Qué tipo de hipoteca se adapta mejor a tu situación

- Qué margen necesitas para vivir con tranquilidad

Lo hacemos con experiencia, criterio profesional y de forma totalmente transparente. Nuestro asesoramiento está pensado para que tomes decisiones con seguridad, no para empujarte a firmar una hipoteca que te limite. Contacta ahora con nosotros si quieres más información acerca de cómo trabajamos.

Cómo saber qué casa me puedo permitir

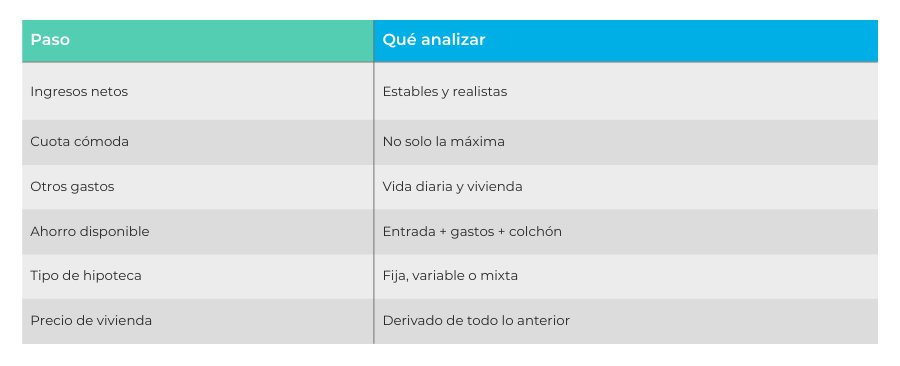

Saber qué casa puedes permitirte no empieza por el precio de la vivienda, sino por tu capacidad financiera real. El proceso correcto suele ser el inverso al que mucha gente sigue.

Primero debes definir:

- Cuota mensual cómoda

- Ahorro disponible sin quedarte a cero

- Tipo de hipoteca que asumirías con tranquilidad

- Plazo razonable para tu edad y situación

A partir de ahí, se calcula el importe de hipoteca posible y, por último, el precio máximo de la vivienda teniendo en cuenta la entrada y los gastos. Comprar por precio sin este análisis previo es una de las principales causas de decisiones forzadas.

Aquí te dejamos un resumen de todo lo que debes tener en cuenta para saber qué casa te puedes permitir:

Ejemplo: Caso práctico

Vamos a poner el ejemplo de una persona que cobra 2.500 € netos mensuales. El banco podría permitirle una cuota de hasta 875 €. Sin embargo, tras analizar su situación completa, se concluye que una cuota de 700–750 € le permitiría vivir con margen, seguir ahorrando y afrontar imprevistos.

Con esa cuota, el importe de hipoteca baja, pero la estabilidad aumenta. El resultado es una compra más sostenible, aunque implique una vivienda algo más ajustada. A largo plazo, esta decisión suele ser mucho más acertada.

Prueba nuestro simulador de hipoteca

Para empezar a poner números a tu situación, puedes usar el simulador de hipoteca de Gibobs.com. Te permitirá:

- Calcular cuotas realistas

- Comparar distintos plazos

- Ajustar tipos de interés

- Visualizar escenarios

Es una herramienta útil, pero recuerda: el simulador es el primer paso; el análisis personalizado es lo que marca la diferencia.

Si buscas un comparador de hipoteca, en Gibobs lo encontrarás

Calcular cuánto puedes pagar de hipoteca no debería hacerse en solitario ni con reglas simplistas. Una mala estimación puede condicionarte durante décadas.

En Gibobs.com actuamos como tu comparador y asesor hipotecario, pues te ayudamos a entender tu capacidad real, a elegir bien y a firmar con tranquilidad. Si estás pensando en comprar, déjanos ayudarte a hacerlo bien desde el principio. Contacta ahora con nosotros y te ayudaremos a dar el primer paso hacia tu futuro.

Alejandra Martin

Analista de Riesgos

Especialista en transformar la complejidad del mercado financiero en una experiencia ágil, transparente y a medida para el cliente. Su trayectoria combina el asesoramiento patrimonial con la negociación bancaria, garantizando un acompañamiento integral desde el estudio inicial hasta la firma como gestora hipotecaria.