1

Espera, ¿te vas ya?

Te ayudamos a conseguir las mejores condiciones para tu hipoteca, gratis!

Solo necesitas dejar tu nombre y teléfono.

Simulación real: hipoteca con hijos y gastos altos

Si quieres pedir una hipoteca, pero tienes hijos y gastos altos, la situación puede ser más compleja para ti, ¡pero no imposible! Ten en cuenta que, para el banco, una familia con dos hijos no es un perfil de riesgo por los hijos en sí, sino porque cada hijo reduce drásticamente la «renta disponible» o «ingreso neto efectivo».

Para ayudarte si te encuentras en esta situación, en Gibobs.com hemos preparado una simulación real en la que desvelamos cómo los bancos evalúan este tipo de perfiles y qué tienes que hacer para convertirte en un buen candidato o candidata. ¡Toma nota!

Hipoteca con hijos y gastos altos

Para conceder una hipoteca, los bancos no solo aplican la famosa regla del 30% al 35% de endeudamiento (Ratio DTI), sino que utilizan un concepto más estricto llamado Renta Disponible.

La Renta Disponible es la cantidad de dinero que realmente queda en el bolsillo de la familia una vez cubiertos los gastos mínimos esenciales que el banco asume como fijos e ineludibles.

Para los bancos, estos gastos fijos incluyen:

- Deudas existentes: Cuotas de préstamos personales, préstamos de coche o deudas de tarjetas de crédito.

- Gastos mínimos por dependiente: Las entidades financieras aplican un coeficiente de gasto fijo por cada miembro de la familia, especialmente por los hijos menores de edad. Este gasto se considera necesario para alimentación, educación y suministros básicos, y se resta de los ingresos netos totales.

- Gastos recurrentes elevados: Pagos fijos de alquiler, pensiones compensatorias o alimenticias que son obligaciones legales.

Simulación de impacto

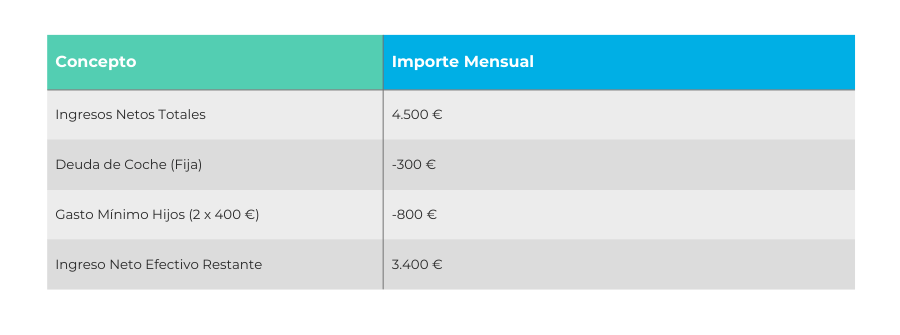

Vamos a poner un ejemplo de una hipoteca con hijos y gastos altos. Pongamos el caso de una pareja que ingresa 4.500 € netos al mes y que, según el DTI estándar, podría endeudarse hasta 1.575 € (el 35%).

Sin embargo, tienen un préstamo de coche de 300 €/mes y dos hijos. El banco aplica un gasto mínimo de, por ejemplo, 400 € por hijo.

En este contexto, su situación financiera real es la siguiente:

El banco utiliza ahora esos 3.400 € como la base real de tu solvencia. Además, es muy probable que te exijan que la nueva cuota hipotecaria, sumada a la deuda de 300 € del coche, no supere el 30% de esos 3.400 €.

- Nuevo límite de endeudamiento (30% de 3.400 €): 1.020 €

- Cuota hipotecaria máxima: 1.020 € (Límite) – 300 € (Coche) = 720 €

Por tanto, una familia que creía poder asumir una cuota de 1.275 € (1.575 € DTI – 300 € coche) se encuentra con que su límite real es de solo 720 € debido a los gastos de los hijos y la valoración del banco. Esta es la realidad que debes afrontar.

El Test de Estrés

Además de la Renta Disponible, el banco aplica un Test de Estrés. Este test consiste en calcular tu cuota no al TIN actual (por ejemplo, 3%), sino a un tipo de interés superior (por ejemplo, 4,5% o 5%), para ver si la familia podría seguir pagando la hipoteca en un escenario económico adverso o de subida de tipos.

Si al aplicar un interés del 5% la cuota excede el 35% de tu Ingreso Neto Efectivo, la hipoteca será denegada, incluso si la cuota actual es asumible.

En este otro post te ayudamos a que sepas cómo entender una hipoteca con sus conceptos básicos.

Consejos para conseguir una hipoteca con hijos y gastos altos

Para conseguir una hipoteca con hijos y gastos altos, la clave es mejorar la percepción de tu perfil ante el banco. Para ello, deberás demostrar que tus gastos son bajos y tus ingresos, altos y estables.

- Cancelar deudas (prioridad absoluta): Antes de solicitar la hipoteca, cancela cualquier préstamo personal, de coche o salda las deudas pendientes de las tarjetas de crédito. Al eliminar una cuota de 300 €, tu capacidad de endeudamiento aumenta directamente en esos 300 €.

- Reducir límites de crédito: Si tienes tarjetas de crédito con límites muy altos, aunque no las uses, el banco lo considera un riesgo potencial. Reduce el límite de crédito de tus tarjetas al mínimo indispensable.

- Aumentar la antigüedad y estabilidad: Demuestra un mínimo de 3 a 5 años de estabilidad laboral ininterrumpida. Si es posible, uno de los cónyuges debe tener un contrato indefinido con alta antigüedad.

- Aumentar el ahorro (entrada): Si tienes hijos, el banco te exigirá ser más conservador con la financiación. Intenta aportar el 35% o el 40% del valor total de la operación (en lugar del 30% habitual). Un mayor ahorro reduce automáticamente el riesgo percibido.

- Unificar la documentación: Presenta tus ingresos y gastos de forma clara y organizada. Utiliza un bróker hipotecario como Gibobs para que tu perfil sea presentado de la mejor manera, minimizando el impacto de los gastos fijos.

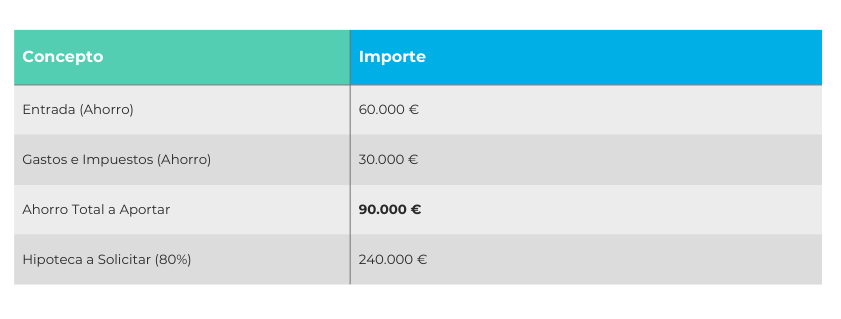

Ejemplo: ¿Cuánto son los gastos de una hipoteca de 300.000 euros?

Para una vivienda cuyo precio es de 300.000 €, la familia debe tener ahorrado el 30% del total. Por tanto, estos son los datos claros:

- Precio de la vivienda: 300.000 €

- Mínimo de ahorro necesario (30%): 90.000 €

Este ahorro se divide así:

- Entrada (20% del Precio): 300.000 euros x 20% = 60.000 euros

- Gastos e Impuestos (10% del Precio): 300.000 euros x 10% = 30.000 euros . Estos gastos hacen referencia a los impuestos, la notaría, el registro y la tasación).

Te dejamos una tabla resumen con todos los gastos y el dinero necesario para una hipoteca de 300.000 euros:

Asegúrate de que tus 90.000 € no incluyan el dinero que necesitas para la manutención de los hijos, ya que ese dinero es «fijo» para el banco.

¿Cómo funciona la ayuda del Gobierno del 20% para comprar una hipoteca?

El aval del 20% del Gobierno (a menudo canalizado a través del Instituto de Crédito Oficial o ICO) es una ayuda diseñada precisamente para aliviar el problema del ahorro en perfiles específicos, como las familias con hijos.

La ayuda permite que el banco te financie el 100% del valor de la vivienda (el 80% habitual más el 20% que normalmente tendrías que aportar como entrada), ya que el Estado avala ese 20% adicional. En este otro post analizamos de forma concisa cómo conseguir una hipoteca al 100%.

Estos son los requisitos clave:

- Ingresos: Existen límites de ingresos anuales que deben cumplirse.

- Hijos a cargo: Para las familias con hijos, este límite de ingresos se suele multiplicar por un coeficiente, lo que hace que sea más fácil cumplir con el requisito de elegibilidad.

- Propiedad: Debe ser la primera vivienda habitual.

Esta ayuda es una buena opción para familias con hijos y buena solvencia (buen DTI), pero que tienen dificultades para reunir los 60.000 € de entrada que exige el ejemplo de 300.000 €. Si te aprueban el aval, solo tendrías que ahorrar el 10% para gastos, reduciendo el ahorro necesario a 30.000 €.

¿Qué bancos están devolviendo los gastos hipotecarios?

La devolución de los gastos hipotecarios es una consecuencia de la jurisprudencia del Tribunal Supremo, que declaró abusivas varias cláusulas en las hipotecas firmadas antes de junio de 2019.

Principalmente, se reclama la devolución de la mitad de los gastos de notaría y la totalidad de los gastos de gestoría y tasación que fueron pagados íntegramente por el cliente.

- Situación Actual: La mayoría de las grandes entidades bancarias (Santander, BBVA, CaixaBank, Sabadell, etc.) están obligadas a devolver estos importes.

- Método de devolución: La devolución se produce mediante acuerdo extrajudicial o, más comúnmente, a través de una reclamación judicial.

- Prescripción: Hay que estar atento al plazo de prescripción para reclamar, aunque la jurisprudencia al respecto sigue siendo revisada y hay optimismo sobre la posibilidad de seguir reclamando.

Si tu hipoteca es anterior a 2019, puedes tener derecho a recuperar varios miles de euros, un capital que podrías usar, precisamente, para aumentar el ahorro para la entrada de tu próxima hipoteca.

En Gibobs te ayudamos a conseguir una hipoteca con hijos y gastos altos

Sabemos que una familia con hijos necesita la máxima certeza y las mejores condiciones para asegurar su futuro. El perfil con dependientes y gastos fijos necesita una presentación perfecta ante el banco para mitigar el riesgo percibido.

En Gibobs.com, no solo simulamos tu hipoteca, sino que la optimizamos:

- Cálculo real de DTI: Determinamos tu Ingreso Neto Efectivo, dándote el límite de cuota real y evitando pérdidas de tiempo con operaciones inviables.

- Estrategia de deuda: Te asesoramos sobre qué préstamos cancelar o reducir para aumentar tu capacidad de endeudamiento de la manera más rápida y efectiva.

- Negociación del tipo: Presentamos tu perfil a los bancos más flexibles con familias, negociando el TIN más bajo del mercado para compensar el factor riesgo de los dependientes.

Consigue la tranquilidad de saber que tu hipoteca es sostenible, incluso con los gastos de la vida familiar. Contacta ahora con nosotros y trabajaremos de forma gratuita para ti. Te ayudamos a asegurar el futuro de los tuyos.

Alejandra Martin

Analista de Riesgos

Especialista en transformar la complejidad del mercado financiero en una experiencia ágil, transparente y a medida para el cliente. Su trayectoria combina el asesoramiento patrimonial con la negociación bancaria, garantizando un acompañamiento integral desde el estudio inicial hasta la firma como gestora hipotecaria.