1

Espera, ¿te vas ya?

Te ayudamos a conseguir las mejores condiciones para tu hipoteca, gratis!

Solo necesitas dejar tu nombre y teléfono.

Guía para entender una oferta hipotecaria antes de firmar

Firmar una hipoteca es un momento lleno de esperanza, ilusión y satisfacción. Ese momento en el que, el sueño de comprarte una vivienda, se ha hecho realidad y tu nueva vida está a punto de comenzar. Sin embargo, también es uno de los momentos en los que más personas se equivocan. No porque firmen “mal”, sino porque firman sin entender del todo lo que están aceptando.

Una oferta hipotecaria puede parecer clara a simple vista, pero esconde muchos detalles que, a largo plazo, marcan una enorme diferencia en lo que pagarás y en la tranquilidad con la que vivirás. Por eso, desde Gibobs.com hemos preparado esta guía, porque queremos ayudarte a entender una oferta hipotecaria antes de firmar, saber qué debes revisar con calma, qué puntos son realmente importantes y cuándo una oferta es razonable… o cuándo conviene seguir negociando.

Cómo entender una oferta hipotecaria: consejos de expertos

Cuando el banco te entrega una oferta hipotecaria, normalmente lo hace en forma de FEIN (Ficha Europea de Información Normalizada) y otros documentos informativos. Aunque estos papeles buscan ser más transparentes que antes, siguen utilizando un lenguaje técnico que puede resultar confuso si no estás familiarizado con él.

Entender una oferta hipotecaria no consiste solo en mirar la cuota mensual. De hecho, ese es uno de los errores más comunes. Una hipoteca es un contrato a largo plazo, y pequeños matices en el tipo de interés, las comisiones o la vinculación pueden suponer miles de euros de diferencia con el paso de los años.

En Gibobs.com somos expertos hipotecarios y, por eso, aquí te dejamos una serie de consejos que te ayudarán a entender una oferta hipotecaria antes de firmar. ¡Atento!

El tipo de interés: mucho más que un número

El primer elemento que suele mirar todo el mundo es el tipo de interés, pero aquí es importante distinguir entre:

- TIN (Tipo de Interés Nominal): es el interés “puro” que aplica el banco al dinero prestado.

- TAE (Tasa Anual Equivalente): incluye el TIN más comisiones y algunos gastos, y permite comparar ofertas de forma más realista.

Una oferta con un TIN bajo puede parecer atractiva, pero si la TAE es alta, probablemente incluye costes adicionales que encarecen la hipoteca. Por eso, siempre es recomendable comparar hipotecas por la TAE y no solo por el TIN.

El plazo: equilibrio entre cuota y coste total

El plazo de la hipoteca influye directamente en dos cosas:

- La cuota mensual

- El total de intereses que pagarás

Un plazo largo reduce la cuota, pero aumenta el coste final del préstamo. Un plazo corto eleva la cuota, pero reduce los intereses totales.

Entender una oferta hipotecaria implica preguntarte:

- ¿Esta cuota me permite vivir con tranquilidad?

- ¿Estoy pagando muchos intereses de más por alargar demasiado el plazo?

La mejor opción no es siempre la más barata al mes, sino la más equilibrada para tu situación personal.

Comisiones: el coste invisible

Muchas hipotecas parecen atractivas hasta que revisas las comisiones. Las más habituales son:

- Comisión de apertura

- Comisión por amortización anticipada

- Comisión por subrogación

- Comisión por cambio de tipo de interés

Una buena oferta hipotecaria suele tener comisiones bajas o inexistentes, especialmente en la apertura. Las comisiones por amortización son clave si en el futuro quieres reducir deuda antes de tiempo.

Vinculación: lo que el banco te pide a cambio

La vinculación son los productos que el banco te exige contratar para mantener las condiciones de la hipoteca: seguros, planes de pensiones, tarjetas, nóminas domiciliadas, etc.

Aquí es importante fijarse en dos cosas:

- Cuántos productos te exigen

- Cuánto cuestan realmente esos productos

Una hipoteca con buen interés pero con seguros muy caros puede salir más cara que otra con un interés algo mayor pero menos vinculación. Entender la oferta implica sumar todo el coste real, no solo el préstamo.

Flexibilidad futura: pensar más allá de hoy

Una oferta hipotecaria debe analizarse pensando en el futuro. Pregúntate:

- ¿Puedo amortizar sin penalización?

- ¿Puedo cambiar de tipo variable a fijo?

- ¿Qué pasa si quiero subrogar la hipoteca a otro banco?

Las hipotecas más sanas son las que te dan margen de maniobra si tu situación cambia.

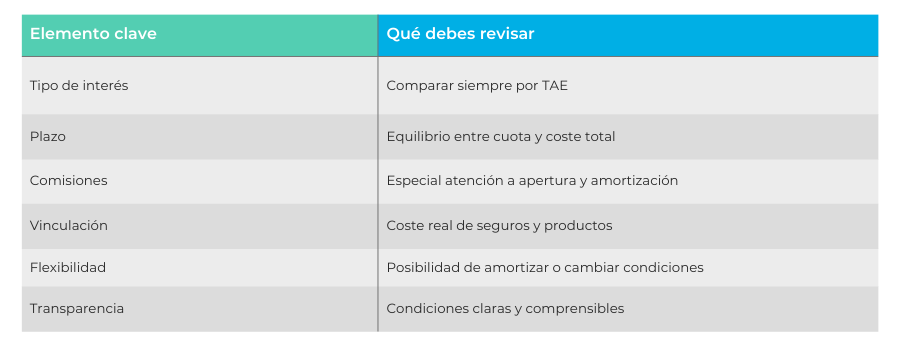

Aquí te dejamos una tabla resumen con todos los consejos para entender una oferta hipotecaria ante de firmar:

¿Cuándo debes aceptar una oferta hipotecaria?

Una oferta hipotecaria es aceptable cuando encaja con tu situación financiera actual y futura. No se trata de firmar rápido, sino de firmar con seguridad.

Deberías plantearte aceptar una oferta cuando:

- La cuota es cómoda sin ir al límite

- Entiendes todas las condiciones

- No hay costes ocultos

- Has comparado con otras opciones

- Te deja margen para imprevistos y ahorro

Si alguna de estas condiciones no se cumple, lo más sensato es seguir analizando o negociando. Aquí te damos las claves para que sepas cómo negociar la hipoteca con el banco para mejorar las condiciones que te plantean. Si no quieres hacerlo, en Gibobs.com contamos con asesores hipotecarios que lo harán por ti de forma totalmente gratuita. Contacta con nosotros y descubre cómo trabajamos.

¿Qué se firma en el notario antes de firmar una hipoteca?

Antes de la firma de la hipoteca, acudirás al notario para un acto previo obligatorio. En este momento:

- El notario revisa contigo la oferta hipotecaria

- Te explica las cláusulas más importantes

- Comprueba que entiendes lo que vas a firmar

- Resuelve tus dudas

Este paso existe para proteger al consumidor y evitar firmas precipitadas o poco informadas.

¿Por qué hay que esperar 10 días para firmar una hipoteca?

La ley obliga a que transcurran al menos 10 días entre la entrega de la documentación hipotecaria y la firma. Este plazo existe para que puedas:

- Leer la oferta con calma

- Compararla con otras

- Pedir asesoramiento

- Resolver dudas sin presión

Es un periodo pensado para que la decisión sea consciente y no impulsiva. Un paso primordial es que sepas comparar hipotecas y elegir la mejor. Nunca debes quedarte con la primera oferta que te hacen, ni tampoco con la que tenga la cuota más baja. Es importante valorar todos los aspectos antes de hacer la firma definitiva.

¿Qué miran a la hora de conceder una hipoteca?

A la hora de conceder una hipoteca, el banco analiza principalmente:

- Ingresos y estabilidad laboral

- Nivel de endeudamiento

- Ahorro previo

- Historial crediticio

- Valor de la vivienda

Entender esto te ayuda a saber por qué te ofrecen unas condiciones y no otras, y qué puedes mejorar para negociar.

En Gibobs te ayudamos a firmar tu hipoteca con seguridad

Firmar una hipoteca sin entenderla es un riesgo innecesario. En Gibobs.com te ayudamos a revisar ofertas hipotecarias con calma, criterio y experiencia.

Nuestro equipo:

- Analiza tu oferta antes de firmar

- Te explica cada cláusula en lenguaje claro

- Compara con otras opciones del mercado

- Negocia mejores condiciones si es posible

- Te acompaña hasta la firma en notaría

Y todo ello con un servicio gratuito, transparente y sin letra pequeña.

Si estás a punto de firmar una hipoteca y quieres hacerlo con total tranquilidad, contacta ahora con nosotros. Firmar bien hoy es vivir mejor mañana.

Alejandra Martin

Analista de Riesgos

Especialista en transformar la complejidad del mercado financiero en una experiencia ágil, transparente y a medida para el cliente. Su trayectoria combina el asesoramiento patrimonial con la negociación bancaria, garantizando un acompañamiento integral desde el estudio inicial hasta la firma como gestora hipotecaria.