1

Espera, ¿te vas ya?

Te ayudamos a conseguir las mejores condiciones para tu hipoteca, gratis!

Solo necesitas dejar tu nombre y teléfono.

Cuál es el porcentaje de entrada de una hipoteca

Cuando se empieza a buscar vivienda, una de las primeras preguntas que surge es: ¿cuánto dinero tengo que aportar de entrada para que el banco me conceda una hipoteca?

Sabe el porcentaje de entrada de una hipoteca es esencial para planificar la compra, calcular el ahorro necesario y saber qué tipo de préstamo puedes permitirte. Por eso debemos entender cómo funciona, de qué depende y qué alternativas existen si no llegas al ahorro mínimo.

En este artículo de Gibobs.com te explicamos de manera clara el porcentaje de entrada de una hipoteca, qué bancos pueden financiar más del 80%, cuánto pagarías en distintos ejemplos y cómo saber si tu situación económica permite acceder a la vivienda que deseas.

Este es el porcentaje de entrada de una hipoteca

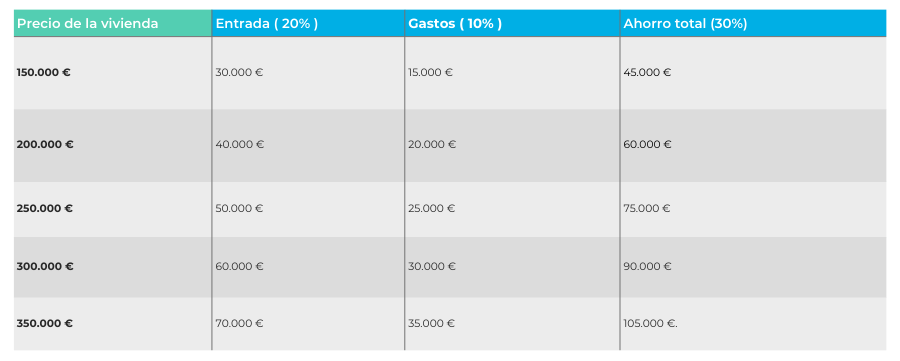

La gran mayoría de bancos en España financian hasta el 80% del valor de tasación o del precio de compra, el menor de los dos. Esto significa que lo habitual es que el comprador deba aportar:

- 20% de entrada (parte no financiada)

- + 10% de gastos aproximados (impuestos, notaría, registro, gestoría, tasación, etc.)

En total, lo normal es necesitar alrededor de 30% del precio de la vivienda para poder comprar.

Por ejemplo:

- Si la vivienda cuesta 200.000 €, necesitas aproximadamente 60.000 € ahorrados.

- Si cuesta 300.000 €, el ahorro recomendado es de unos 90.000 €.

¿Siempre es obligatorio aportar ese 20%?

En la mayoría de casos, sí. Pero existen excepciones:

- Jóvenes con convenios específicos

- Funcionarios

- Profesionales con alta estabilidad laboral

- Viviendas de bancos

Operaciones con doble garantía o avales

En estos casos es posible que el banco financie más del 80%, incluso el 100%, aunque no es lo habitual.

Aquí te dejamos una tabla resumen con las diferentes entradas para una hipoteca, dependiendo del importe y de la duración del préstamo:

¿Qué banco te da el 100% de la hipoteca actualmente?

Conseguir financiación al 100% es posible, pero no es la norma. Hoy en día, solo algunas entidades lo conceden y bajo condiciones muy concretas.

Los bancos suelen exigir:

- Altísima estabilidad laboral (funcionarios, empleados públicos o trabajos indefinidos con antigüedad)

- Ingresos suficientes para cubrir la cuota con un endeudamiento inferior al 30-35%

- Buen historial crediticio y sin deudas

- Aval o garantía adicional

- En ocasiones, que la vivienda sea de su propio stock inmobiliario

Por tanto, aunque existe la posibilidad del 90% o 100%, suele estar limitada a perfiles muy solventes o a casas procedentes de bancos.

En Gibobs analizamos tu caso y te decimos a qué porcentaje de financiación puedes optar realmente, sin falsas expectativas.

Ejemplo 1: ¿Cuánto se paga por una hipoteca de 150.000 € a 20 años?

Supongamos una hipoteca fija al 3% TIN.

- Capital: 150.000 €

- Plazo: 20 años

- Cuota aproximada: 831 € al mes

- Intereses totales: alrededor de 49.500 €

Con un tipo variable favorable, la cuota podría bajar ligeramente, pero también subir si el Euríbor aumenta.

Ejemplo 2: ¿Cuánto hay que dar de entrada para comprar un piso de 300.000 euros?

Aplicando el criterio habitual del 80%:

- Entrada: 20% de 300.000 € = 60.000 €

- Gastos: Aproximadamente un 10% = 30.000 €

- Total necesario: 90.000 € ahorrados

Si el banco financia más del 80%, esta cifra podría reducirse, pero dependerá del perfil financiero del comprador.

Ejemplo 3: Entrada para un piso con 20.000 euros

Muchos compradores se preguntan si con solo 20.000 € pueden acceder a una vivienda. La respuesta es: sí, pero únicamente si la vivienda tiene un precio ajustado a ese nivel de ahorro.

Ejemplo:

- Ahorro disponible: 20.000 €

- Esto equivale al 30% total recomendado (entrada + gastos)

Entonces:

- 30% → 20.000 €

- 100% → vivienda de unos 66.000 € aprox.

Si esperas que un banco financie el 90% o 100%, podrías acceder a una vivienda de valor mayor, pero siempre dependiendo de tu solvencia e ingresos.

Cómo saber qué hipoteca me puedo permitir

Los bancos utilizan varios criterios para determinar si puedes asumir una hipoteca, pero los principales son:

- Ratio de endeudamiento. No deberías destinar más del 30-35% de tus ingresos netos mensuales al pago de la cuota. Por ejemplo: Si tus ingresos netos son de 2.500 €, el 30% = 750 € y el 35% = 875 €. Tu cuota mensual no debería superar los 750-875 €.

- Estabilidad laboral. Cuantos más años de contrato y de antigüedad, mejores opciones.

- Historial crediticio. Debes tener un historial financiero sin impagos, sin deudas activas elevadas y sin préstamos recientes.

- Ahorro disponible. Determina cuánto puedes aportar de entrada.

- Tipo de vivienda. El banco siempre comparará el precio con el valor de tasación.

Si no estás seguro de cuál es tu límite, en Gibobs.com te hacemos un estudio gratuito y te decimos a qué hipoteca puedes acceder sin comprometer tu salud financiera. En este otro post te contamos cómo saber qué hipoteca te puedes permitir según tu sueldo.

Usa nuestro simulador de hipoteca online

Antes de tomar cualquier decisión, es fundamental calcular:

- Tu cuota mensual aproximada

- Lo que pagarás en total

- Cómo cambia tu cuota si aumentas o reduces plazo

- Diferencias entre hipoteca fija, variable y mixta

- Cuánto puedes pedir según tus ingresos

Nuestro simulador de hipotecas online te permite obtener todos estos datos en segundos, sin compromiso y sin necesidad de aportar información personal sensible.

Además, tu asesor hipotecario de Gibobs.com podrá ayudarte a interpretar los resultados y analizar qué opciones reales te ofrece el mercado.

Nuestros asesores hipotecarios te ayudan de forma gratuita

En Gibobs.com no solo te ayudamos a entender cuánto necesitas aportar de entrada: te conseguimos la mejor hipoteca posible, adaptada a tu perfil, sin costes, sin letra pequeña y con total transparencia.

Te ofrecemos:

- Estudio financiero gratuito

- Comparativa real de bancos

- Negociación personalizada

- Mejores condiciones del mercado

- Acompañamiento hasta la firma

- Explicaciones claras en cada paso

Si quieres saber qué porcentaje de entrada necesitas, qué banco puede darte la mejor hipoteca o cómo mejorar tus condiciones actuales…

Contacta con Gibobs.com y deja que un asesor experto te guíe sin coste alguno.

Alejandra Martin

Analista de Riesgos

Especialista en transformar la complejidad del mercado financiero en una experiencia ágil, transparente y a medida para el cliente. Su trayectoria combina el asesoramiento patrimonial con la negociación bancaria, garantizando un acompañamiento integral desde el estudio inicial hasta la firma como gestora hipotecaria.