1

Simulación real: comprar casa con 20.000 € ahorrados

¿Estás pensando en comprar una casa, pero solo tienes 20.000 € ahorrados? Aunque pueda parecer una cifra baja, lo cierto es que puedes acceder a algunos inmuebles y a condiciones interesantes.

Antes de nada, debes saber que la regla de oro del mercado hipotecario español establece que, para comprar una vivienda, es necesario tener ahorrado el 30% del coste total de la operación. Este 30% se desglosa en el 20% que el banco no financia (la entrada) y el 10% destinado a cubrir los gastos e impuestos de la compraventa.

Si dispones de 20.000 € ahorrados, tu capacidad de compra está bastante limitada. Sin embargo, existen estrategias y excepciones que, aplicadas a un perfil sólido, pueden hacer viable la compra de una vivienda de coste moderado.

Este artículo de Gibobs.com te indicaremos cuál es tu capacidad de compra real con 20.000 € y qué palancas financieras necesitas mover para que la operación sea exitosa.

Así puedes comprar casa con 20.000 € ahorrados: simulación

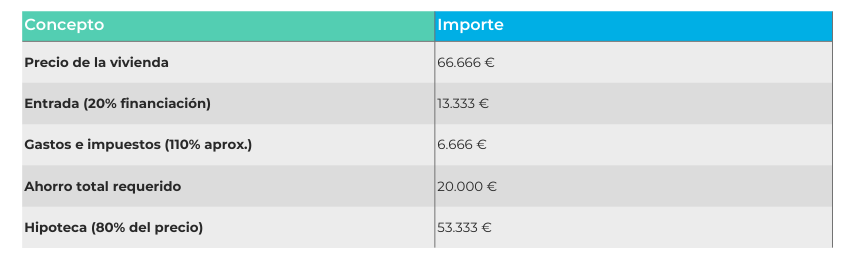

La simulación parte de un análisis crucial: ¿cuál es el precio máximo de la vivienda que puedo comprar con 20.000 € si el banco aplica la regla estándar del 80% de financiación? Vamos a analizar tu caso, paso por paso.

Paso 1: Determinar el límite de compra (30% de Ahorro)

Si necesitamos que tus 20.000 € representen el 30% del precio total de la casa, hacemos una simple división para saber cuál es ese precio máximo.

La cuenta es: 20.000 € (tu ahorro) dividido entre 0,30 (que es el 30%).

El resultado nos dice que el precio máximo de la vivienda que puedes comprar bajo la regla del 30% es de aproximadamente 66.666 €.

Sin recurrir a excepciones, solo puedes comprar una casa cuyo precio no supere los 66.666 € (un nicho muy limitado del mercado).

Paso 2: La estrategia para aumentar el precio de compra (90% de Financiación)

Para acceder a viviendas más comunes (por ejemplo, 80.000 € a 100.000 €), se debe lograr que el banco le financie más del 80%.

El objetivo aquí es usar los 20.000 € para cubrir en su totalidad los gastos e impuestos (10%) y usar el resto para la entrada.

Aquí tienes una simulación para una casa de 80.000 €:

- Gastos e impuestos (10%): De los 80.000 €, los gastos e impuestos suman 8.000 € (10%).

- Ahorro para la entrada: Después de pagar esos 8.000 € de gastos, te quedan 12.000 € de tu ahorro (20.000 € – 8.000 €).

- Capital a financiar (lo que pides al banco): La casa cuesta 80.000 €, y tú pones 12.000 €. Por lo tanto, necesitas que el banco te preste 68.000 € (80.000 € – 12.000 €).

Porcentaje de Financiación Requerido (LTV): Los 68.000 € que pides al banco representan aproximadamente el 85% del valor de la casa.

Para comprar una casa de 80.000 € con solo 20.000 € ahorrados, necesitas que el banco te conceda el 85% del valor de la vivienda. Si bien el 85% es una cifra difícil de conseguir, está mucho más al alcance que el 100% o el 90% para perfiles muy sólidos.

En este otro post te contamos cómo conseguir hipotecas al 100%.

Paso 3: Requisitos imprescindibles para el 85% o 90%

Los bancos solo asumen este riesgo adicional (financiar más del 80%) si el perfil del cliente es excepcional. Necesitas demostrar:

- Solvencia máxima (DTI bajo): Tu cuota mensual más otras deudas no debe superar el 30% (mejor que el 35%) de tus ingresos netos.

- Estabilidad laboral: Ser funcionario, empleado público o tener un contrato indefinido con alta antigüedad.

- Juventud: Muchos bancos tienen líneas de financiación especiales (90% o más) dirigidas a compradores menores de 35 años. Aquí te hablamos sobre las mejores hipotecas para jóvenes.

- Aval (Opcional): Si tienes un familiar con patrimonio que te avale la diferencia entre el 80% y el 85% o 90%, el banco estará más dispuesto a aceptar el riesgo.

¿Cuánto dinero se recomienda tener ahorrado para comprar una casa?

La recomendación es tener ahorrado el 30% del precio de la vivienda. Esta cantidad te garantiza:

- Viabilidad: Te permite acceder a cualquier banco sin negociaciones complejas, ya que cumples su requisito estándar de riesgo.

- Negociación: Al cumplir la regla del 30%, te conviertes en un cliente de riesgo bajo o «Premium». Esto te otorga una ventaja crucial para negociar un TIN (Tipo de Interés Nominal) más bajo y la eliminación de comisiones de apertura.

- Seguridad: El 30% cubre cualquier imprevisto de última hora (cambio en el ITP o gastos extra de notaría) y te deja un fondo de emergencia tras la firma.

La entrada de una hipoteca: todo lo que debes saber

La «entrada» de una hipoteca no es un único concepto, sino la suma de dos obligaciones financieras:

- Capital no financiado (20%): Es la diferencia entre el precio de la vivienda y lo que el banco te presta (máximo 80%). Este 20% es tu aportación directa al capital de la vivienda.

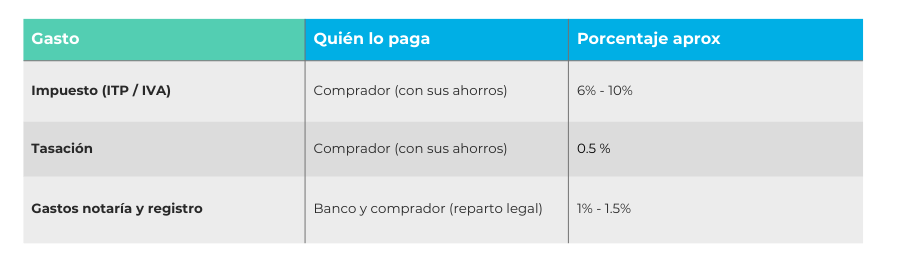

- Gastos de compraventa (10%): Estos costes son los que suelen sorprender al comprador inexperto, ya que no son parte del precio de la casa, sino del trámite legal y fiscal.

Importante: Desde la Ley hipotecaria de 2019, el banco asume la mayoría de los gastos de formalización de la hipoteca (Notaría, Gestoría y AJD del préstamo), pero el comprador siempre debe pagar el Impuesto de Transmisiones Patrimoniales (ITP) o el IVA de la compraventa.

Consejos para ahorrar para la entrada de tu hipoteca

Si ya tienes 20.000 € ahorrados y tu objetivo de compra requiere más (por ejemplo, 30.000 €), aquí tienes consejos efectivos para alcanzar la meta del 30% rápidamente:

- Revisa tus gastos: Analiza meticulosamente tus extractos bancarios de los últimos seis meses. Identifica los gastos recurrentes no esenciales (suscripciones que no usas, comidas fuera, micro-compras diarias) y elimina al menos el 50% de ellos.

- Automatiza el ahorro: Configura una transferencia automática el día 1 de cada mes a una cuenta separada tan pronto como recibas tu sueldo. Esto convierte el ahorro en una obligación financiera, no en un remanente de lo que queda a final de mes.

- Busca ingresos extra: Considera vender artículos que ya no uses o buscar un trabajo a tiempo parcial temporal que te permita ingresar la diferencia. El esfuerzo extra se centrará en el objetivo de la entrada, que tiene fecha de caducidad.

- Cuenta de metas: Utiliza herramientas bancarias o aplicaciones que te permitan visualizar tu meta de ahorro restante (los 10.000 € que te faltan) y el progreso. La motivación visual es un gran impulsor.

- Amortiza préstamos pequeños: Si tienes un préstamo pendiente (coche, personal), amortízalo antes de pedir la hipoteca. Eliminar esta deuda mejorará tu Ratio DTI y, por tanto, tu capacidad de pedir más financiación (el 85% o 90%) al banco.

En Gibobs te ayudamos a conseguir la mejor hipoteca para ti

Comprar una casa con 20.000 € ahorrados te coloca en una posición complicada del mercado. No todos los bancos ofrecen el 90% de financiación, y los que lo hacen solo se lo ofrecen a los perfiles que demuestran la máxima solidez.

En Gibobs.com somos expertos en maximizar tu capacidad de compra y convertir tu perfil en el mejor candidato para la banca:

- Acceso a financiación 90% y 95%: Conocemos las entidades que tienen líneas específicas para perfiles jóvenes y con alto potencial de ingresos, negociando la excepción a la regla del 80%.

- Optimización del expediente: Te ayudamos a presentar tu documentación de manera que tu DTI parezca lo más bajo posible y tu estabilidad laboral, la más robusta.

- Negociación del tipo de Interés: Aunque el banco asuma más riesgo (financiando más del 80%), luchamos por conseguirte un TIN lo más bajo posible, compensando el riesgo con un excelente perfil de ingresos.

Si tu sueño es comprar casa con 20.000 € ahorrados, déjanos convertir la excepción en regla. Te aseguramos la máxima financiación al mejor precio del mercado. Contacta con nosotros y estaremos encantados de ayudarte y asesorarte sin ningún coste para ti.