1

¿Se puede cancelar una hipoteca con otra?

A veces, las condiciones de una hipoteca cambian y no se adaptan a nuestra situación económica. En estos casos, muchas personas se plantean si es posible cancelar una hipoteca utilizando otra como vía de financiación. La respuesta es que sí, es una práctica habitual en el mercado hipotecario y puede ayudarte a conseguir mejores condiciones, reducir tu cuota mensual o incluso cambiar de tipo de interés.

En este artículo de Gibobs.com vamos a contarte cómo cancelar una hipoteca con otra, qué requisitos debes cumplir y qué debes tener en cuenta antes de dar este paso.

Sí, se puede cancelar una hipoteca con otra

Sí que se puede cancelar una hipoteca con otra. Para ello, se debe contratar un nuevo préstamo hipotecario para liquidar el que ya tienes vigente. Puede hacerse de dos maneras:

- Cancelación y apertura de una nueva hipoteca. Cierras la hipoteca actual y firmas otra distinta, normalmente con otro banco, con condiciones más favorables (tipo de interés más bajo, menos vinculaciones, plazos ajustados, etc.). En este otro post te contamos cómo cancelar una hipoteca.

- Subrogación de hipoteca. Es un tipo de operación más directa: cambias tu hipoteca a otro banco, que asume la deuda pendiente y mejora las condiciones. En este caso, no se crea una hipoteca nueva desde cero, sino que se modifica la existente.

Las ventajas de cancelar una hipoteca con otra son:

- Bajas el tipo de interés y, por tanto, la cuota mensual.

- Puedes cambiar de hipoteca variable a fija o mixta. Aquí te contamos cómo renegociar tu hipoteca variable a mixta.

- Posibilidad de eliminar productos vinculados (seguros, tarjetas, planes de pensiones…).

- Podrás ajustar el plazo restante a tus necesidades.

¿Cuáles son los requisitos para cancelar una hipoteca?

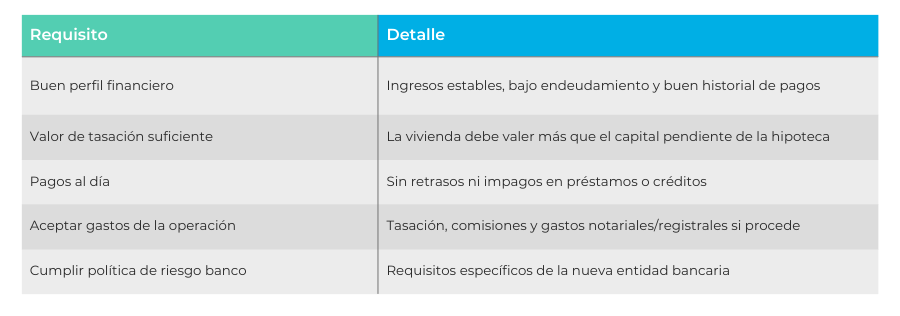

Aunque es posible hacerlo, el banco que te conceda la nueva hipoteca te pedirá que cumplas ciertas condiciones. Estos son los requisitos más habituales:

1. Tener un buen perfil financiero

- Historial de pagos sin incidencias.

- Ingresos estables y suficientes para cubrir la nueva cuota.

- Ratio de endeudamiento inferior al 35-40 % de tus ingresos netos.

2. Valor suficiente de la vivienda

- El valor de tasación debe ser superior al capital pendiente de la hipoteca.

- La mayoría de bancos financian hasta el 80 % del valor de tasación para vivienda habitual (menor para segunda vivienda).

3. Estar al día en los pagos

- No puedes tener impagos en la hipoteca actual ni en otros préstamos.

4. Aceptación de los gastos de la operación

- En una cancelación con nueva hipoteca, asumes ciertos costes: tasación, posible comisión de reembolso anticipado, gastos de cancelación registral y formalización del nuevo préstamo.

5. Cumplir la política de riesgo del nuevo banco

- Cada entidad tiene sus propios criterios: edad máxima al final del préstamo, tipo de contrato laboral, estabilidad económica, etc.

Aquí te dejamos una tabla resumen con todos los requisitos para poder pedir una nueva hipoteca:

¿Cuánto cuesta cancelar una hipoteca ya pagada?

Aunque hayas terminado de pagar tu hipoteca, esta sigue apareciendo en el Registro de la Propiedad hasta que se realice la cancelación registral. Este trámite es importante porque si no se hace, el inmueble seguirá figurando como hipotecado, lo que puede generar problemas si quieres venderlo, alquilarlo con opción a compra o usarlo como garantía.

Los gastos habituales para cancelar una hipoteca ya pagada son:

- Gastos de notaría. Se firma una escritura de cancelación. El importe depende del capital inicial del préstamo y del arancel del notario, pero suele oscilar entre 200 € y 400 €.

- Gastos de registro. Para inscribir en el Registro de la Propiedad que la hipoteca está cancelada. Suelen ser entre 20 € y 50 €.

- Gestoría (opcional). Si decides que un profesional se encargue de los trámites, puede costar entre 50 € y 150 €.

En total, cancelar una hipoteca ya pagada suele costar entre 250 € y 500 €, dependiendo de la comunidad autónoma, el notario y si se usa gestoría.

Ejemplo: Cancelar una hipoteca con otra

Vamos a poner el ejemplo de Laura, una mujer que tiene una hipoteca pendiente con las siguientes condiciones:

- Capital pendiente: 140.000 €

- Tipo de interés: 3,40 % fijo

- Plazo restante: 22 años

- Cuota mensual: ~766 €

Laura encuentra un banco que le ofrece una nueva hipoteca para cancelar la actual con estas condiciones:

- Capital solicitado: 140.000 € (para liquidar la hipoteca vigente)

- Tipo de interés: 2,60 % fijo

- Plazo: 22 años (igual que el actual)

Cuota mensual: ~737 €

Ahorro estimado:

- Mensual: 29 €

- Anual: 348 €

- Total en 22 años: ~7.656 € (sin contar posibles amortizaciones anticipadas).

Costes de la operación:

- Tasación: 350 €

- Comisión por cancelación anticipada (0,5 %): 700 €

- Gastos de formalización de la nueva hipoteca (notaría, registro, gestoría): asumidos por el nuevo banco según la Ley Hipotecaria de 2019.

En este caso, Laura recuperaría el coste inicial de la operación en menos de 3 años gracias al ahorro mensual y, a partir de ahí, todo serían beneficios.

¿Cuánto te da el banco para una segunda hipoteca?

Una segunda hipoteca es un préstamo garantizado por un inmueble que ya está hipotecado. No es tan común como una primera hipoteca, y las condiciones suelen ser más exigentes.

Los bancos suelen conceder entre el 60 % y el 70 % del valor de tasación de la vivienda, restando el capital pendiente de la primera hipoteca.

Por ejemplo:

- Valor de la vivienda: 200.000 €

- Capital pendiente de la primera hipoteca: 80.000 €

- Porcentaje máximo financiable para segunda hipoteca: 65 % → 130.000 €

- Capital máximo que podrías obtener: 130.000 € – 80.000 € = 50.000 €.

Además, las segundas hipotecas suelen tener:

- Tipos de interés más altos.

- Plazos más cortos.

- Comisiones y requisitos de perfil más estrictos.

En Gibobs te ayudamos a gestionar tu hipoteca

Tanto si quieres cancelar una hipoteca ya pagada, como si buscas cambiarla, mejorar sus condiciones o contratar una segunda, desde Gibobs.com te ofrecemos un asesoramiento personalizado para que tomes la mejor decisión financiera.

Con nosotros podrás:

- Comparar ofertas de diferentes bancos para encontrar la más ventajosa.

- Calcular el ahorro real en cada escenario antes de firmar.

- Gestionar todos los trámites con seguridad y sin letra pequeña.

- Reducir tiempo y costes gracias a la negociación directa con las entidades.

¡Y todo ello GRATIS! Contacta ahora, cuéntanos tu caso y deja que nuestro equipo te ayude a conseguir la hipoteca que realmente necesitas, sin complicaciones y en las mejores condiciones del mercado.