1

Ley Hipotecaria: resumen fácil de entender

Si estás pensando en comprar una vivienda, seguro que has oído hablar de la Ley Hipotecaria, pero ¿qué es exactamente? La Ley Hipotecaria determina quién paga los gastos, cómo se calculan los intereses y cuándo puede iniciarse un embargo por impago.

En España es la normativa específica que regula todo lo relacionado con los préstamos hipotecarios y, por ello, conocer sus características y elementos es la mar de interesante. Sin embargo, su contenido suele ser complejo, técnico y difícil de interpretar sin conocimientos previos.

Por eso, en este artículo de Gibobs.com te dejamos una explicación clara, directa y fácil sobre la Ley Hipotecaria, para que puedas comprender cómo te afecta realmente y qué aspectos debes tener en cuenta antes de firmar una hipoteca.

Qué es la Ley Hipotecaria: definición general

La Ley Hipotecaria es la normativa que regula cómo se conceden, formalizan y gestionan las hipotecas en España. Establece las obligaciones del banco y los derechos del consumidor, fija cómo deben calcularse intereses y comisiones, determina quién paga los gastos asociados y define en qué condiciones puede haber impago o embargo.

Su principal objetivo es que la contratación de una hipoteca sea un proceso transparente, comprensible y seguro. Así, se evitan abusos y se garantiza que el comprador tenga toda la información necesaria antes de firmar.

La nueva Ley Hipotecaria

La nueva Ley Hipotecaria es la normativa que regula la concesión de hipotecas en España. Entró en vigor para aportar más protección al consumidor, más transparencia en las operaciones bancarias y más información clara y detallada antes de firmar.

Su objetivo principal es que cualquier persona que vaya a contratar una hipoteca tenga acceso a:

- Información completa, comprensible y anticipada.

- Condiciones más claras sobre intereses y comisiones.

- Mayor protección frente a cláusulas abusivas.

- Menos incertidumbre durante la vida del préstamo.

Como ves, la Ley Hipotecaria quiere mejorar la relación entre bancos y consumidores para que el cliente pueda tomar una decisión informada y no firmar algo que no entiende.

Lo que debes saber de la Ley Hipotecaria

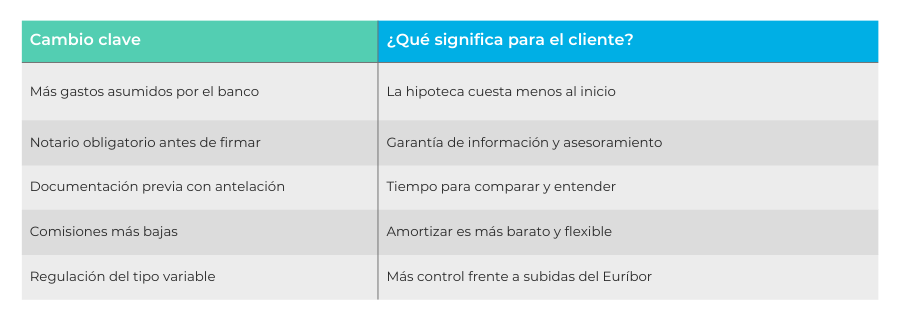

La norma introdujo varios cambios importantes que modificaron la manera de firmar y gestionar una hipoteca. Estos son los puntos clave explicados de forma sencilla:

- Menos gastos para el cliente. Con la nueva Ley Hipotecaria, gran parte de los gastos hipotecarios pasan a ser responsabilidad del banco, lo que reduce el coste inicial al solicitar un préstamo.

- Mayor transparencia. El banco debe entregar toda la documentación hipotecaria con al menos 10 días de antelación, para que el cliente pueda revisarla con calma antes de firmar.

- Visita obligatoria al notario antes de firmar. La ley exige una reunión gratuita con el notario para que el cliente pueda resolver dudas sin presión comercial. Es una garantía adicional de seguridad.

- Amortización más flexible. El cliente puede amortizar antes (total o parcialmente) con comisiones más bajas o incluso inexistentes, según el tipo de hipoteca.

- Mejora en la regulación de las hipotecas variables. La ley limita los intereses de demora y establece nuevas reglas para calcular el tipo variable con Euríbor, por tanto, se evitan subidas excesivas o descontroladas.

Aquí te dejamos una tabla resumen de la Ley Hipotecaria actual:

Ejemplo: Caso práctico

Para entender mejor qué es la Ley Hipotecaria, vamos a ponerte un ejemplo. Vamos a poner el caso de que quieres solicitar una hipoteca de 150.000 € y el banco te ofrece un tipo de interés variable. Antes de la ley, podías firmar sin haber recibido información previa completa ni asistencia independiente.

Con la nueva Ley Hipotecaria, el proceso sería así:

- El banco debe entregarte toda la documentación legal con antelación para que puedas compararla con otras opciones.

- Debes acudir al notario antes de la firma para recibir una explicación gratuita y resolver dudas.

- El banco está obligado a asumir la mayoría de los gastos hipotecarios (gestoría, registro, notaría…).

- Si más adelante quieres amortizar parte del préstamo, podrás hacerlo con comisiones mucho más reducidas que antes.

- Si el Euríbor sube, el interés ya no puede dispararse sin control gracias a los nuevos límites regulatorios.

El resultado: el consumidor firma con más información, más protección y más seguridad financiera.

¿Quién paga los gastos con la nueva Ley Hipotecaria?

Este es uno de los cambios más relevantes para el comprador. Antes, el cliente pagaba casi todos los gastos de formalización. Hoy la situación es muy diferente.

Los gastos que quedan a cargo del banco:

- Gastos de gestoría

- Notaría (escritura hipotecaria)

- Registro de la propiedad

- Impuesto de Actos Jurídicos Documentados (AJD)

Los gastos que debe pagar el cliente:

- Tasación de la vivienda

- Copias de notaría (solo si las solicita)

Este cambio reduce el coste inicial a la hora de contratar la hipoteca y elimina una de las barreras más altas para acceder a la compra de vivienda.

¿Cuántos meses sin pagar la hipoteca para que te embarguen?

La Ley Hipotecaria también regula cuándo un banco puede iniciar un proceso de ejecución hipotecaria por impago. La norma establece que un banco puede comenzar el procedimiento de embargo cuando:

- Se adeudan 12 cuotas mensuales o el 3 % del capital, si la hipoteca está en la primera mitad de su duración.

- Se adeudan 15 cuotas o el 7 % del capital, si la hipoteca está en la segunda mitad del plazo.

Esto significa que el embargo no es inmediato. Hay un margen largo para negociar, refinanciar o buscar soluciones antes de llegar a una situación tan grave.

Te ayudamos a entender la Ley Hipotecaria y conseguir tu mejor préstamo

En Gibobs.com sabemos que una hipoteca puede generar dudas, incertidumbre e incluso miedo a equivocarse. Por eso, nuestro objetivo es acompañarte, comparar por ti entre bancos y ayudarte a entender cada cláusula para tomar decisiones con seguridad y sin letra pequeña.

¿Por qué elegirnos?

- Te explicamos tu hipoteca con claridad.

- Te ayudamos a comparar ofertas reales.

- Negociamos por ti para mejorar condiciones.

- Nuestro servicio es 100 % gratuito y sin compromiso.

Si quieres una hipoteca clara, transparente y adaptada a tu vida, contacta ahora con nosotros y da el primer paso para tu nueva vida.