1

Simulación real: qué hipoteca puede pedir un autónomo

Un autónomo se puede encontrar con más barreras a la hora de acceder a una hipoteca. Mientras que un asalariado presenta una nómina y un contrato indefinido, un autónomo debe demostrar la estabilidad y la solidez de su negocio a lo largo de varios años, por ello, se enfrenta a un análisis mucho más riguroso por parte del banco.

Sin embargo, conseguir una hipoteca para autónomos con buenas condiciones no es imposible; es una cuestión de preparación y estrategia. La clave está en cómo se presenta la documentación y cómo se justifica el ingreso real frente al ingreso declarado fiscalmente.

En este artículo de Gibobs.com te ofrecemos una simulación real basada en criterios bancarios, desglosaremos los requisitos imprescindibles y te mostraremos cómo optimizar tu perfil para obtener la financiación que mereces.

Aquí tienes una simulación real de una hipoteca para autónomos

Un banco evalúa al autónomo de una manera distinta al asalariado. No se fijan tanto en la facturación bruta, sino en los beneficios netos estables y recurrentes a lo largo de un periodo de tiempo.

Estabilidad (antigüedad y tendencia)

Para el banco, el riesgo principal del autónomo es la intermitencia o la inestabilidad de los ingresos. Por ello, el análisis se centra en:

- Antigüedad: El banco exigirá al menos dos a tres años de actividad ininterrumpida y documentada. Si el negocio es demasiado reciente, la operación será rechazada automáticamente.

- Tendencia: Se analizarán las declaraciones fiscales (IRPF) de los últimos tres ejercicios. El banco busca una línea ascendente o, como mínimo, estable. Una caída brusca en el último año será un punto negativo.

- Beneficio: Se comparará la facturación total con los gastos deducidos. Si el autónomo ha deducido muchos gastos para pagar menos impuestos, su beneficio neto fiscal (el que cuenta para la hipoteca) será bajo.

Cálculo del ingreso aceptado

El banco no toma el ingreso del autónomo de la misma forma que una nómina. Aplicará un criterio de prudencia para determinar la renta que realmente cuenta para el cálculo de la cuota:

- Base: Se toma el promedio de los ingresos netos declarados en el IRPF de los últimos dos o tres años.

- Coeficientes: El banco puede aplicar un coeficiente de reducción (por ejemplo, tomar solo el 80% o el 90% del promedio) para cubrir el riesgo de que el negocio caiga.

- Cálculo DTI: Una vez determinado el ingreso mensual real aceptado, se aplica el Ratio DTI (Debt-to-Income). La futura cuota hipotecaria más otros préstamos no puede superar el 30% al 35% de ese ingreso neto.

Ejemplo de hipoteca para autónomos: simulacion

Supongamos un autónomo con una media de ingresos netos declarados de 2.500 €/mes en los últimos 3 años.

- Ingreso Neto aceptado por el banco: 2.500 €/mes

- Límite máximo de endeudamiento (35%): 2500 x 0.35 = 875 euros

Este autónomo solo podrá pedir una hipoteca cuya cuota mensual, sumada a otros posibles préstamos (coche, personales), no supere los 875 €.

Por tanto, la clave del éxito para el autónomo es aumentar su ingreso neto fiscalmente, aunque esto implique pagar un poco más de impuestos,

¿Qué necesita un autónomo para pedir una hipoteca? Requisitos

La documentación y los requisitos para una hipoteca de autónomos son más extensos y complejos que los de un asalariado. El banco necesita una visión completa de la salud financiera del negocio, por eso, deberás aportar lo que te enumeramos a continuación.

Documentación personal

Deberás presentar esta documentación:

- DNI o NIE del solicitante y cónyuge (si aplica).

- Vida Laboral actualizada.

- Certificado de estar al corriente de pago con Hacienda y la Seguridad Social.

Documentación del negocio

Para poder valorar tu ejercicio laboral, deberás presentar lo siguiente:

- Declaraciones de IRPF (Modelo 100): Se exigirán los resúmenes anuales de los últimos dos a tres ejercicios fiscales completos. Este es el documento clave que certifica el beneficio neto.

- Declaraciones Trimestrales de IVA (Modelos 303 y 390): Se solicitan las declaraciones del IVA de los últimos cuatro trimestres para verificar la facturación reciente y la tendencia.

- Declaraciones Anuales de Operaciones (Modelo 390): Resumen anual del IVA.

- Modelo 130 o 131: Pagos fraccionados del IRPF.

- Declaración Censal (Modelo 036 o 037): Documento de alta en el censo de empresarios.

- Recibos de Pago de Autónomos: Justificantes de pago a la Seguridad Social de los últimos meses.

- Extractos Bancarios: Extractos de la cuenta profesional y personal de los últimos seis a doce meses para mostrar la liquidez y los movimientos.

El banco revisará esta documentación con lupa para asegurarse de que los ingresos declarados son consistentes con los movimientos bancarios y la actividad real del negocio.

En este otro post te damos más consejos para que puedas pedir una hipoteca siendo autónomo.

¿Cuánto tiene que facturar un autónomo para que le den una hipoteca?

La pregunta de la facturación es una trampa, ya que el banco no se fija en la facturación bruta, sino en el beneficio neto que queda disponible para el pago de la hipoteca.

Como regla general, para que un autónomo pueda acceder a una hipoteca media (por ejemplo, una cuota de 700 €), debe demostrar un beneficio neto (tras descontar gastos y antes de impuestos) que le permita situar su Ratio DTI por debajo del 35%.

Ejemplo: Para una Cuota de 700 €

Si 700 € es el 35% de tu ingreso neto aceptado, tu ingreso neto mensual debe ser:

Ingreso Mínimo Neto = 700 euros / 0.35 = 2.000 euros

Esto significa que, para poder pagar una hipoteca de 700 €, debes estar declarando y demostrando un beneficio neto de al menos 2.000 euros mensuales de forma estable.

Si tu estrategia fiscal ha sido reducir al máximo los ingresos netos para pagar menos IRPF, el banco te negará la hipoteca, ya que tu solvencia demostrada es insuficiente para cubrir la cuota.

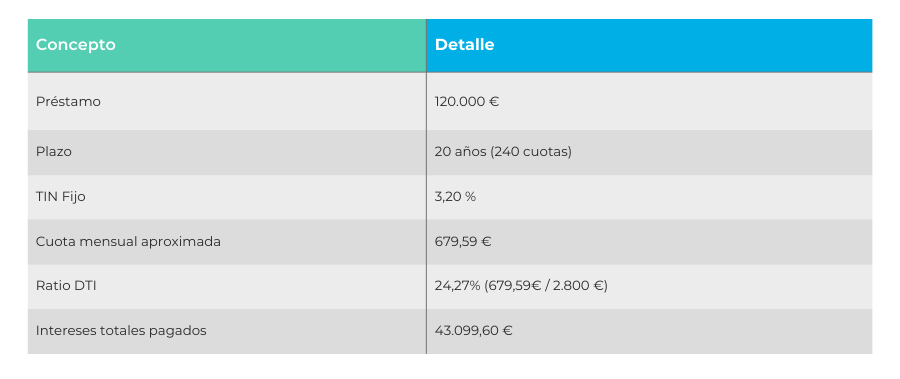

Ejemplo: ¿Cuánto cuesta una hipoteca de 150.000 € a 20 años?

Realicemos una simulación práctica para un autónomo que cumple con todos los requisitos y tiene un perfil financiero estable.

Datos del autónomo:

- Antigüedad: 5 años de actividad.

- Ingreso Neto Aceptado (DTI): 2.800 €/mes (Promedio de 3 años).

- Ahorro Disponible: 45.000 € (30% de 150.000 €).

- Préstamos Preexistentes: 0 €.

- Límite de Cuota Máxima (35%): 980 €/mes.

Datos de la Operación (Vivienda de 150.000 €):

- Capital de Préstamo (80%): 120.000 €

- Plazo: 20 años (240 cuotas)

- TIN Fijo Negociado (3.20%): Un tipo competitivo para este perfil.

La cuota de 679,59 € es perfectamente asumible, pues deja un amplio margen de seguridad (el DTI está muy por debajo del límite del 35%). Con 45.000 € ahorrados, el banco aprobaría la operación con este perfil.

Usa nuestro simulador de cuota de hipoteca

Nuestra herramienta de simulación de hipotecas online te permite entender rápidamente tu DTI y la viabilidad de la cuota según tu nivel de ingresos reales.

Introduce tu beneficio neto mensual y el importe que necesitas para empezar a trabajar con cifras que el banco aceptará.

En Gibobs te ayudamos a pedir una hipoteca si eres autónomo

En Gibobs.com estamos especializados en gestionar hipotecas para autónomos. Entendemos las complejidades del IRPF, el IVA y cómo presentar tu negocio de la forma más favorable ante el departamento de riesgos.

- Estrategia: Te ayudamos a organizar tu documentación para resaltar la estabilidad y la tendencia positiva de tu negocio.

- Acceso a banca especializada: Presentamos tu perfil a las entidades que son más flexibles con los autónomos y que ofrecen los mejores tipos de interés para este colectivo.

- Negociación del TIN: Conseguimos el TIN más bajo posible, compensando el riesgo percibido con la solidez de tu expediente.

Si eres autónomo y quieres la tranquilidad de una hipoteca bien negociada, contacta ahora con nuestros expertos. Te aseguramos la mejor financiación sin coste para ti.