1

Te hacemos un estudio financiero para tu hipoteca

Antes de ir a buscar la casa perfecta, necesitas saber claramente cuánto te presta el banco y con qué condiciones. Y esta pregunta no se responde con una simple simulación online: requiere un estudio financiero hipotecario exhaustivo.

Este análisis es clave para poder saber si el préstamo es viable, sostenible y conseguir mejor precio del mercado. En este artículo te contaremos en qué consiste este estudio, por qué es crucial y cómo en Gibobs.com te hacemos un estudio financiero para tu hipoteca de manera gratuita para que consigas la hipoteca ideal.

Qué es un estudio financiero para tu hipoteca

Un estudio financiero para una hipoteca es un análisis profundo de tu perfil económico y laboral, realizado con la misma rigurosidad que lo haría un departamento de riesgos de un banco. Su objetivo principal no es solo calcular la cuota, sino determinar tu solvencia y fortalecer tu capacidad de negociación.

Este proceso va más allá de mirar tu nómina; evalúa la viabilidad del préstamo a largo plazo y la capacidad del cliente para afrontar los pagos, incluso ante escenarios económicos adversos.

Los componentes clave de un estudio financiero para tu hipoteca son:

- Análisis de solvencia: Se calcula tu Nivel de Endeudamiento (Ratio DTI). La regla de oro bancaria establece que tus deudas mensuales (incluida la futura cuota hipotecaria) no deben superar el 30-35% de tus ingresos netos. Un estudio financiero evalúa si cumples rigurosamente este umbral.

- Tu historial crediticio: Se comprueba tu comportamiento financiero pasado a través de bases de datos como CIRBE. Un historial limpio sin impagos ni excesivas deudas pendientes es vital.

- Análisis del ahorro: Se verifica si tienes ahorrado el 30% del valor de la vivienda (el 20% para la entrada y el 10% para cubrir los gastos e impuestos). Esto es esencial para reducir el riesgo que el banco percibe en la operación.

- Optimización: El experto hipotecario identifica puntos débiles o fuertes de tu perfil (antigüedad laboral, tipo de contrato, otras propiedades) y elabora la estrategia para presentarte ante la banca como el cliente de menor riesgo.

Como ves, el estudio financiero es tu «DNI» de solvencia ante el banco, y debe ser impecable antes de iniciar cualquier negociación.

En Gibobs te hacemos un estudio financiero para tu hipoteca ¡gratis!

Tradicionalmente, para obtener un estudio financiero, debías ir de sucursal en sucursal, entregando documentación y esperando semanas por una respuesta, a menudo parcial y sin compromiso de la entidad.

En Gibobs.com hemos digitalizado y optimizado este proceso. Te hacemos un estudio financiero para tu hipoteca de forma totalmente gratuita.

Al trabajar con nosotros, obtienes:

- Análisis de experto sin coste: Nuestro equipo de asesores hipotecarios realiza un análisis exhaustivo de tu documentación. Este estudio es profesional y te ofrece una pre-aprobación fiable basada en criterios bancarios reales.

- Ahorro de tiempo y esfuerzo: Evitas el papeleo repetitivo y las visitas a sucursales. Solo subes tu documentación una vez a nuestra plataforma segura.

- Estrategia de negociación: El estudio nos permite saber qué puedes conseguir. Si tu perfil es excelente (por ejemplo, funcionario o alto ahorro), negociamos para ti un TIN aún mejor. Si tu perfil es más ajustado, te dirigimos a los bancos más flexibles.

El servicio gratuito de Gibobs.com te garantiza que obtendrás la respuesta a si puedes comprar la casa y, lo que es más importante, a qué coste real. Aquí te contamos cómo trabajamos para que entiendas nuestro funcionamiento.

Prueba nuestro simulador de hipoteca online

En Gibobs.com tenemos un simulador de hipoteca online para que puedas introducir los datos y ver, por encima, cuánto te saldría la hipoteca.

Pero si optas por nuestro servicio de asesoramiento, conseguirás mucho más allá de una calculadora básica: te ofrecemos un simulador inteligente que te lleva directamente a la realidad del mercado.

La mayoría de los simuladores online te dan un cálculo de cuota basado en un TIN genérico. En Gibobs.com, al completar tu perfil, el sistema te permite:

- Simular cuotas reales: Introduce el importe que necesitas y el plazo. Nuestro sistema te mostrará rangos de cuotas basados en los tipos de interés que realmente estamos consiguiendo en el mercado para perfiles similares al tuyo.

- Cálculo de viabilidad: Nuestra plataforma te ayuda a validar tu ratio DTI de forma inmediata, evitando que simules una hipoteca que es inviable por superar el 35% de endeudamiento.

- Comparativa real: Una vez que el estudio financiero se completa, la plataforma se convierte en el mejor comparador, mostrándote ofertas vinculantes de diferentes bancos para que compares la TAE, no solo la simulación de la cuota.

Requisitos para pedir una hipoteca

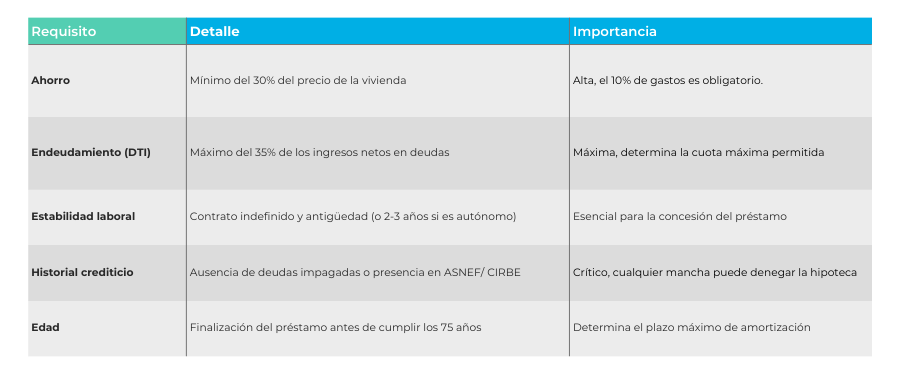

Conocer los requisitos bancarios es la base de todo estudio financiero. Si bien cada entidad tiene sus propias reglas internas, los siguientes son los pilares fundamentales que todo banco exige para conceder una hipoteca:

Ahorro del 30%

Como ya hemos mencionado más arriba, esta es la barrera de entrada principal:

- 20% del valor de la vivienda: Para cubrir la parte que el banco no financia.

- 10% del valor de la vivienda: Para cubrir los gastos e impuestos asociados a la compraventa (ITP o IVA, Notaría, Registro, etc.).

- Excepciones: Solo perfiles muy sólidos (funcionarios, médicos, etc.) o ciertas hipotecas jóvenes pueden optar a la financiación del 90% o, excepcionalmente, del 100%, pero el 10% de gastos siempre corre a cargo del comprador.

Estabilidad laboral y antigüedad

- Trabajadores por cuenta ajena (asalariados): Se exige un contrato indefinido y, preferiblemente, al menos dos años de antigüedad en la misma empresa o sector. Un periodo de prueba reciente puede ser un obstáculo.

- Funcionarios: Son el perfil preferido, ya que su estabilidad es máxima.

- Autónomos: Se requiere un mínimo de dos a tres años de actividad demostrable con declaraciones de IVA e IRPF.

Capacidad de endeudamiento

La cuota hipotecaria, sumada a otros préstamos preexistentes (coches, personales), no puede superar el 30%-35% de tus ingresos netos mensuales.

Edad y finalización del Préstamo

La mayoría de los bancos exigen que el préstamo esté completamente amortizado antes de que el deudor cumpla los 75 años.

Historial crediticio impecable

Es fundamental no figurar en ficheros de morosos (ASNEF) y tener un buen historial de pagos de deudas anteriores.

Te dejamos una tabla a modo de resumen para que veas todos los requisitos para conseguir una hipoteca:

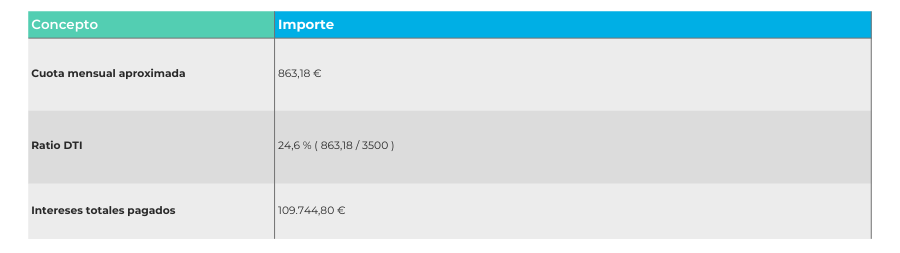

Ejemplo 1: Hipoteca de 200.000 euros a 30 años

Vamos a poner el ejemplo de una pareja con ingresos netos de 3.500 €/mes, 60.000 € de ahorro, sin otros préstamos.

- Préstamo: 200.000 €

- Plazo: 30 años (360 cuotas)

- TIN (negociado con Gibobs.com): 3,20% fijo.

El DTI es excelente (por debajo del 35%). La cuota es sostenible, pero la cantidad de intereses pagados es alta debido al largo plazo. La recomendación sería valorar reducir el plazo a 25 años si la cuota fuera asumible.

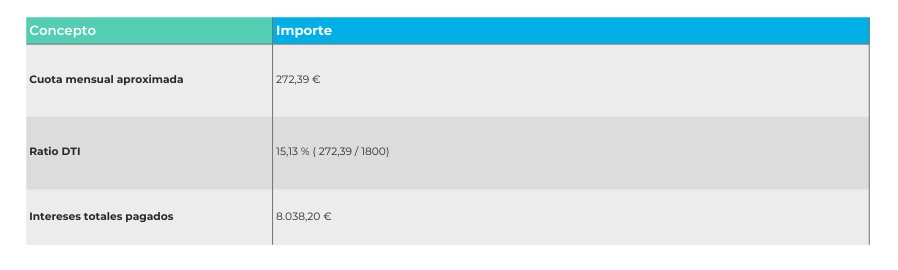

Ejemplo 2: Hipoteca de 40.000 euros a 15 años

Vamos a poner el ejemplo de una persona soltera con ingresos netos de 1.800 €/mes, sin otros préstamos. Necesita poco capital (por ejemplo, para comprar una plaza de garaje o un anexo)

- Préstamo: 40.000 €

- Plazo: 15 años (180 cuotas)

- TIN (negociado con Gibobs.com): 2,90% fijo.

El DTI es muy bajo, indicando una alta capacidad de pago. Al ser un plazo corto, el pago de intereses es muy reducido, y el banco consideraría este préstamo de riesgo mínimo, lo que permite negociar un TIN aún más bajo.

Consigue la mejor hipoteca para ti

El estudio financiero es el punto de partida, pero la meta es conseguir la mejor hipoteca. En Gibobs.com usamos tu estudio financiero para negociar con las principales entidades bancarias, asegurándote la TAE más competitiva del mercado y la mínima vinculación.

Deja que nuestros expertos realicen tu estudio financiero gratuito y negocien la hipoteca ideal para tu nuevo proyecto de vida. Contacta ahora con nosotros y te informaremos sin compromiso.