1

Cuánto dinero necesito para comprar una casa de 100.000 euros

El dinero que necesitas para comprar una casa de 100.000 euros depende de varios factores como, por ejemplo, tu perfil financiero, la duración del préstamo hipotecario, los intereses, etcétera. Sin embargo, en este artículo de Gibobs.com vamos a intentar darte una respuesta orientativa para que puedas empezar a ahorrar y a organizarte para poder cumplir tu sueño de tener tu propio hogar.

Además, comprar una casa implica gastos extra, y los bancos rara vez financian el 100 % del valor del inmueble. A continuación, te explicaremos cuánto dinero necesitas para comprar una casa de 100.000 euros, cuáles son los requisitos del banco y cuánto pagarías de hipoteca según el tiempo de devolución.

Este es el dinero que necesitas para comprar una casa de 100.000 euros

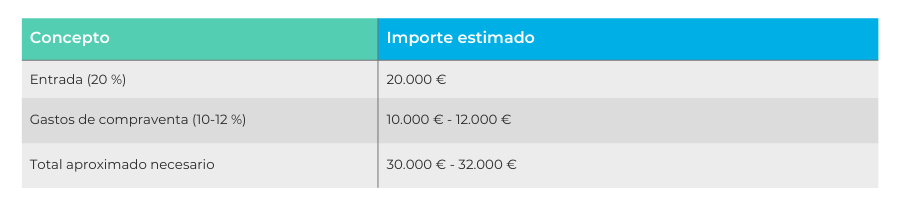

Para comprar una vivienda, lo habitual es que un banco financie hasta el 80 % del valor de tasación o precio de compra, lo que significa que deberás aportar al menos un 20 % de ahorro previo, conocido como entrada.

Además, necesitarás dinero para asumir los gastos vinculados a la compraventa, que suelen representar entre un 10 % y un 12 % del valor del inmueble.

- Entrada mínima del 20%. Por tanto, para saber el dinero que necesitas para comprar una casa de 100.000 euros tenemos que aplicar esta fórmula: 20 % de 100.000 € = 20.000 €. Este sería el mínimo recomendado para acceder a una hipoteca tradicional.

- Los gastos de compraventa: Dependiendo de la comunidad autónoma y del tipo de operación (vivienda nueva o usada), los gastos pueden variar. Estos gastos son: los impuestos (ITP o IVA), la notaría, el registro de la propiedad, la gestoría y la tasación hipotecaria. De manera aproximada, los gastos se sitúan entre 10.000 € y 12.000 €.

Por tanto, teniendo todo esto en cuenta, este sería el total aproximado necesario para comprar una vivienda de 100.000 €

Es decir, para comprar una casa de 100.000 euros, deberías contar con un ahorro previo de entre 30.000 y 32.000 euros.

Los requisitos para poder comprar una casa de 100.000 euros

Aunque el precio sea relativamente asequible, los requisitos bancarios son similares a los de cualquier compra hipotecaria:

- Capacidad de ahorro y estabilidad económica. El banco revisará que tengas la entrada y parte de los gastos ahorrados. Además, valorará tu estabilidad laboral o nivel de ingresos si eres autónomo.

- Nivel de endeudamiento adecuado. La cuota de la hipoteca no debe superar el 30–35 % de tus ingresos netos mensuales. Por ejemplo: Si tu hipoteca cuesta 350 €/mes (aprox.), tus ingresos netos deberían rondar los 1.100–1.200 €/mes. Si la cuota sube a 450 €/mes, lo ideal es tener ingresos de 1.500 €/mes o más

- Buen historial financiero. El banco verificará que no tengas incidencias en ficheros como ASNEF o pagos pendientes en otros préstamos.

- Tasación suficiente. Si la tasación del inmueble resulta inferior al precio de compra, el banco usará el valor más bajo como referencia, lo que puede obligarte a aportar más ahorro.

En este otro post te descubrimos todos los requisitos para pedir una hipoteca en el banco.

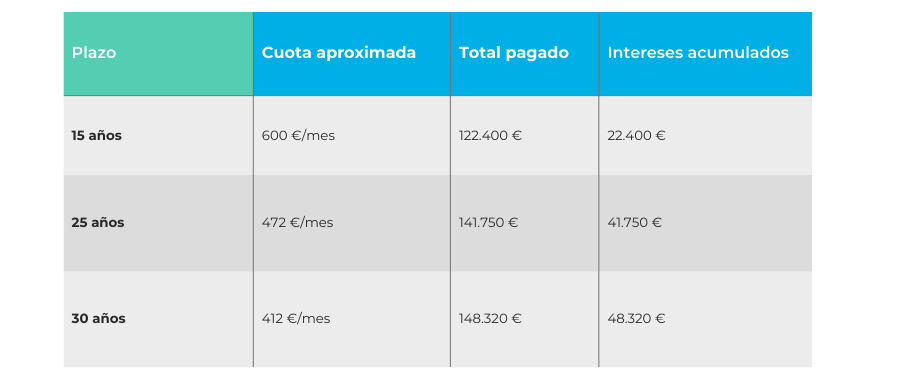

¿Cuánto se paga por una hipoteca de 100.000 euros a 15 años?

Tomemos como referencia un interés fijo aproximado del 2,8 %, similar a tipos medios del mercado.

- Capital: 100.000 €

- Plazo: 15 años (180 cuotas)

- Tipo: 2,8 %

Cuota mensual aproximada: 680 €

Total a pagar: 122.400 €

Intereses totales: 22.400 €

Es una opción interesante si deseas reducir al máximo los intereses, aunque la cuota mensual es más alta.

¿Cuánto pagaría por una hipoteca de 100.000 euros a 25 años?

Vamos a hacer este caso de ejemplo con el mismo tipo de interés (2,8 %):

- Capital: 100.000 €

- Plazo: 25 años (300 cuotas)

Cuota mensual aproximada: 472 €

Total a pagar: 141.750 €

Intereses totales: 41.750 €

Pagarás unos 200 € menos al mes que en la hipoteca a 15 años, a cambio de pagar alrededor de 19.000 € más en intereses.

¿Cuánto se paga por una hipoteca de 100.000 € a 30 años?

En un plazo de 30 años, la cuota de una hipoteca de 100.000 euros se reduce aún más:

- Capital: 100.000 €

- Plazo: 30 años (360 cuotas)

- Interés: 2,8 %

Cuota mensual aproximada: 412 €

Total a pagar: 148.320 €

Intereses totales: 48.320 €

Esta opción es interesante si necesitas una cuota baja para no superar tu límite de endeudamiento, pero supone pagar casi 50 % más en intereses respecto al capital recibido.

Para que lo veas claro, aquí te dejamos una comparativa de los tres tipos de plazos:

Prueba nuestro simulador de hipoteca de 100.000 euros

Calcular tu cuota puede ayudarte muchísimo a tomar decisiones con mayor seguridad. Con el simulador hipotecario de Gibobs podrás:

- Estimar tu cuota mensual real.

- Probar distintos plazos e intereses.

- Comparar hipoteca fija, variable o mixta.

- Calcular tu capacidad de endeudamiento.

- Entender cómo cambia tu cuota si amortizas antes.

Nuestro simulador es gratuito, rápido y no requiere compromiso.

En Gibobs conseguirás la mejor hipoteca para ti

En Gibobs.com te ofrecemos asesoramiento financiero imparcial para tomar buenas decisiones. Nuestro equipo analiza tu caso, compara entre los principales bancos y negocia por ti para conseguirte las mejores condiciones hipotecarias disponibles.

Te ayudamos a:

- Saber cuánto puedes pagar con seguridad financiera.

- Reducir los intereses durante toda la vida de la hipoteca.

- Evitar comisiones o productos adicionales innecesarios.

- Revisar la letra pequeña antes de firmar.

Y lo más importante: nuestro servicio es gratuito para ti.

Así pues, si estás pensando en comprar una casa de 100.000 euros, podemos acompañarte en todo el proceso, desde el estudio financiero hasta la firma en la notaría. Contacta ahora con nosotros y te informaremos sin ningún tipo de compromiso.