1

Cuánto dinero necesito para comprar una casa de 200.000 euros

Si quieres comprar una casa de 200.000 euros, es lógico que te preguntes cuánto dinero necesitas para poder hacer esta transacción. Y es que, además de la hipoteca, debes contar con un ahorro previo para pagar la entrada, impuestos, gastos de notaría, tasación y otros costes que es fundamental tener en cuenta para evitar sorpresas.

Para que sepas exactamente cuánto dinero necesitas para comprar una casa de 200.000 euros, en Gibobs.com hemos preparado este artículo con todo lo imprescindible. Sigue leyendo ya que te contamos de forma clara cuánto necesitarás, cuánto pagarás de hipoteca y qué requisitos pedirán los bancos.

Este es el dinero que necesitas para comprar una casa de 200.000 euros

Para pedir una hipoteca de 200.000 €, debes tener en cuenta dos grandes gastos:

- La entrada mínima, porque el banco suele financiar hasta el 80 % del valor de tasación.

- Los gastos asociados a la compra, que suelen estar entre el 10 % y el 12 %.

1. Entrada mínima

El banco suele prestar como máximo el 80 %, por lo que deberías disponer del 20 % restante: 20 % de 200.000 € = 40.000 €

Esto significa que solo en entrada necesitarás 40.000 euros de ahorro.

2. Gastos de compra

Dependen de la comunidad autónoma, pero la media en España es:

- Impuestos (ITP o IVA): 6 % – 10 %

- Notaría: 600 € – 900 €

- Registro de la Propiedad: 400 € – 600 €

- Gestoría: 300 € – 500 €

- Tasación: 300 € – 500 €

De forma realista, los gastos totales suelen estar entre el 10 % y el 12 % del valor de la vivienda: 10 % de 200.000 € = 20.000 €

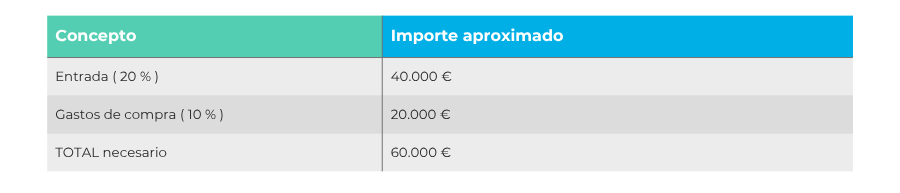

TOTAL necesario para comprar una casa de 200.000 €

Por tanto, para comprar una vivienda de 200.000 euros, lo recomendable es tener ahorrados entre 55.000 y 65.000 euros, según impuestos y tu comunidad autónoma.

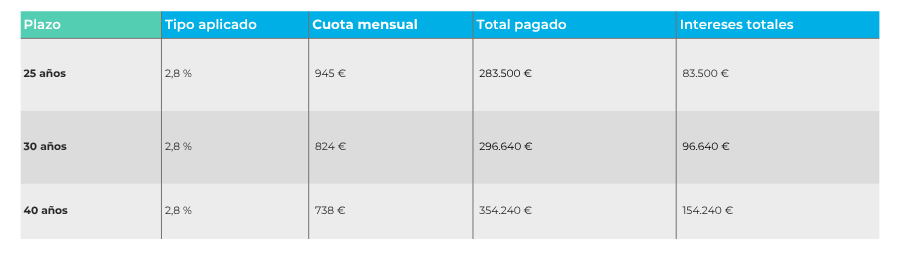

Ejemplo: Hipoteca de 200.000 euros a 25 años

Vamos a poner un ejemplo práctico del dinero que necesitas para comprar una casa de 200.000 euros a 25 años.

Supongamos una hipoteca fija con un tipo del 2,8 %.

- Capital: 200.000 €

- Plazo: 25 años (300 cuotas)

- Tipo de interés: 2,8 %

Cuota mensual aproximada: 945 €

Total pagado al final: unos 283.500 €

Intereses totales: 83.500 €

Esta opción combina una cuota bastante ajustada y un pago total menor respecto a plazos más largos.

Ejemplo: Hipoteca de 200.000 euros a 30 años

Vamos a poner otro ejemplo de una hipoteca 200.000 euros pero, ahora, a 30 años:

- Capital: 200.000 €

- Plazo: 30 años (360 cuotas)

- Tipo: 2,8 %

Cuota mensual aproximada: 824 €

Total pagado: unos 296.640 €

Intereses totales: 96.640 €

El pago mensual es más cómodo, pero se pagan 13.000 € más de intereses que a 25 años.

Ejemplo: Hipoteca de 200.000 euros a 40 años

Por último, podremos un tercer ejemplo de una hipoteca de 200.000 euros a 40 años. Aunque solo algunos bancos ofrecen plazos de 40 años (normalmente a clientes jóvenes), puede ser útil para bajarte la cuota:

- Capital: 200.000 €

- Plazo: 40 años (480 cuotas)

- Tipo: 2,8 %

Cuota mensual aproximada: 738 €

Total pagado: aprox. 354.240 €

Intereses totales: 154.240 €

La cuota baja bastante, pero el coste total se dispara, pagando más de 150.000 € solo en intereses.

¿Cuánto se paga por una hipoteca de 200.000 euros?

El importe mensual que pagarás por una hipoteca de 200.000 euros depende principalmente de tres factores: el tipo de interés, el plazo de devolución y si eliges hipoteca fija, variable o mixta. Para que puedas entenderlo fácilmente, vamos a analizarlo con un ejemplo realista de una hipoteca fija al 2,8 %, que es un tipo habitual en el mercado actual.

En general, cuanto más largo es el plazo, más baja es la cuota mensual, pero más intereses pagarás al final del préstamo. Al contrario, si eliges un plazo más corto, la cuota será más alta, pero el coste total será bastante menor.

Aquí tienes una tabla resumen para ayudarte a comparar:

Por tanto:

- Si lo que buscas es pagar lo mínimo posible cada mes, una hipoteca a 30 o 40 años te dará más margen.

- Si tu objetivo es ahorrar a largo plazo, un plazo cercano a los 20–25 años será mucho más rentable.

- Una diferencia de apenas 100 o 150 € en la cuota mensual puede significar decenas de miles de euros más o menos en intereses.

Por ello, antes de decidirte por un plazo, es fundamental simular diferentes escenarios y valorar qué equilibrio necesitas entre comodidad mensual y coste final. En gibobs.com podemos ayudarte a hacer ese análisis para que elijas solo lo que realmente te conviene.

Requisitos para pedir una hipoteca de 200.000 euros

Los bancos analizan tu solvencia y tu estabilidad laboral para asegurarse de que puedes asumir una deuda a largo plazo. Para una hipoteca de este importe, suelen pedir:

1. Ingresos mínimos suficientes

La cuota no debe superar el 30-35 % de tus ingresos netos. Si la cuota es 824 € (hipoteca a 30 años), necesitarás ingresos netos de al menos 2.400 – 2.700 €/mes.

Además, si la hipoteca es entre dos titulares, es más fácil cumplirlo.

2. Ahorro previo (imprescindible)

Como vimos antes, para una casa de 200.000 €, necesitarás entre 55.000 y 65.000 euros ahorrados.

3. Antigüedad laboral

Los bancos valoran:

- Contratos indefinidos

- Al menos 12 meses en la misma empresa

- Histórico estable para autónomos (últimos 2 años)

4. Historial crediticio limpio

Es decir:

- No aparecer en ASNEF

- No tener préstamos impagados

- Puntuación financiera saludable

En este otro post te contamos cómo mejorar tu historial crediticio para pedir una hipoteca.

- Tasación suficiente

Si la vivienda se tasa por debajo de 200.000 €, el banco calculará la financiación sobre ese valor, no sobre el precio de compra.

6. Edad del titular

La hipoteca + tu edad no pueden superar los 75 años al firmar.

Te ayudamos a conseguir la mejor hipoteca

En gibobs.com analizamos tu caso, comparamos entre los principales bancos y negociamos por ti para conseguir las mejores condiciones del mercado.

Nuestro servicio es totalmente gratuito, imparcial y personalizado. Te ayudamos a:

- Saber cuánto puedes pagar realmente.

- Encontrar hipotecas con el tipo más bajo.

- Ahorrar en intereses y comisiones.

- Revisar la letra pequeña antes de firmar.

- Acompañarte durante todo el proceso.

Si estás pensando en comprar una casa de 200.000 €, deja que te ayudemos a conseguir la hipoteca más adecuada para ti. Contacta ya con nuestros asesores.