1

Espera, ¿te vas ya?

Te ayudamos a conseguir las mejores condiciones para tu hipoteca, gratis!

Solo necesitas dejar tu nombre y teléfono.

¿Me conviene comprar ahora o seguir de alquiler?

Decidir entre comprar o seguir de alquiler es una decisión importante en la que deberás tener en cuenta tus números, la estabilidad, tus planes de futuro, la tolerancia al riesgo y tu contexto personal. Hay personas que compran y ganan tranquilidad; otras compran demasiado pronto y se ahogan; y otras que siguen de alquiler durante años cuando ya les habría convenido comprar.

La clave está en analizar tu situación concreta: tus ingresos, tu ahorro, cuánto te costaría comprar hoy, qué estabilidad tienes, cuánto tiempo planeas quedarte en la misma zona y, sobre todo, si una hipoteca encaja con tu economía sin comprometer tu calidad de vida. En este artículo de Gibobs.com te damos una visión clara para ayudarte a decidir con criterio.

¿Comprar o seguir de alquiler? Consejos de expertos

En Gibobs.com somos expertos en hipotecas y el mercado inmobiliario, por eso, aquí hemos reunido algunos de los mejores consejos para que sepas si es mejor para ti comprar o seguir de alquiler.

Empieza por la pregunta: “¿Me lo puedo permitir sin ir al límite?”

Comprar no empieza con “me gusta esta casa”, sino con “¿mi economía puede sostener una hipoteca con margen?”. Un error habitual es comprar al máximo que el banco concede. El banco puede aprobar una cuota alta si los números encajan hoy, pero tu vida no se congela: pueden subir tipos, bajar ingresos, aparecer gastos o cambiar prioridades.

Como regla práctica, lo saludable suele ser:

- Que la cuota (hipoteca + seguros + comunidad) no supere el 30–35% de tus ingresos netos.

- Que sigas pudiendo ahorrar cada mes y tengas margen para imprevistos.

Si para comprar necesitas estirar el presupuesto hasta el límite, probablemente aún no es el momento o la vivienda no encaja con tu realidad.

Calcula el coste real de comprar: no es solo la cuota

Cuando comparas alquiler vs compra, la cuota hipotecaria es solo una parte. Comprar incluye:

- Entrada (normalmente el 20% si el banco financia el 80%)

- Gastos de compra (impuestos, notaría, registro, tasación, gestoría), a menudo entre el 10% y el 12% del precio

- Mantenimiento (averías, mejoras, reformas)

- IBI, seguros, comunidad

Muchas personas piensan “mi alquiler es 900 € y la hipoteca sería 900 €”, y concluyen que comprar es igual. Pero si para comprar necesitas vaciar tus ahorros o asumir gastos adicionales constantes, la comparación cambia.

Aquí te descubrimos cuáles son los gastos reales de una hipoteca para que puedas calcularlo todo con detalle.

¿Cuánto tiempo vas a quedarte?

Este punto es decisivo. Comprar suele ser más interesante cuando:

- Piensas quedarte varios años en esa vivienda o en esa ciudad

- Buscas estabilidad (familia, colegio, arraigo)

- No quieres depender de renovaciones o subidas del alquiler

Si, en cambio, crees que puedes mudarte en 2–3 años por trabajo o por cambio de vida, el alquiler puede darte flexibilidad. Comprar para vender pronto puede salir caro por gastos de compra/venta y por el coste de intereses iniciales.

Observa tu nivel de ahorro y tu “colchón”

No se trata solo de llegar a la entrada. También importa cuánto te queda después. Comprar sin arruinarte significa no quedarte a cero. Un colchón financiero protege tu tranquilidad: si surge una avería, un despido o un gasto importante, no te quedas atrapado.

Un buen enfoque es:

- Aportar entrada + gastos

- Y conservar un colchón razonable (por ejemplo, varios meses de gastos esenciales)

Piensa en la estabilidad de tus ingresos

Si tus ingresos son estables y previsibles, comprar puede ser más fácil. Si tus ingresos cambian mucho o dependen de comisiones/actividad, es clave calcular escenarios “malos” y ver si la hipoteca seguiría siendo sostenible.

Aquí hay un matiz importante: una hipoteca no es solo un pago mensual, es un compromiso de muchos años. Si la idea de mantener ese compromiso te genera inquietud o te limita en exceso, el alquiler puede ser más adecuado de momento.

El alquiler no es “tirar el dinero” si compras mal

Se dice mucho que alquilar es tirar el dinero, pero comprar también puede serlo si se compra:

- Demasiado caro

- Con una hipoteca al límite

- Sin comparar condiciones

- Sin margen para imprevistos

En realidad, alquilar puede ser una decisión inteligente si te permite ahorrar, mantener flexibilidad o evitar una compra precipitada.

Señales de que te conviene comprar

Si el presupuesto te lo permite, estas son las señales que te indican que puede ser interesante comprar:

- Tienes ahorro suficiente para entrada + gastos y mantienes colchón

- La cuota te queda cómoda (no te limita la vida)

- Piensas quedarte en esa vivienda varios años

- Tus ingresos son estables o previsibles

- Te interesa estabilidad y no depender del mercado del alquiler

Señales de que te conviene seguir de alquiler

En cambio, alquilar será tu mejor opción si tienes en cuenta esta señales:

- No tienes ahorro suficiente o te quedarías sin colchón

- La cuota se te queda al límite

- Tienes incertidumbre laboral o vital a corto plazo

- No sabes si vivirás en la misma zona en 2–3 años

- Prefieres flexibilidad y tranquilidad en el corto plazo

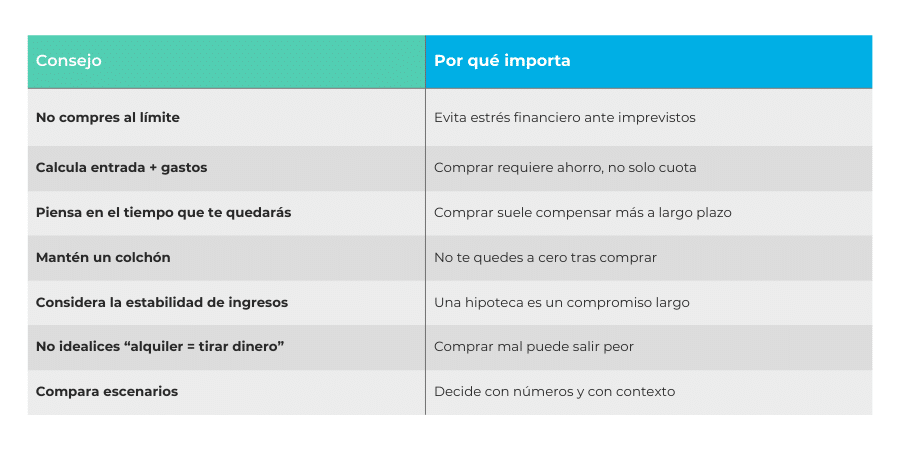

Aquí te dejamos una tabla resumen que te ayudará a saber si es mejor comprar o seguir de alquiler:

Ejemplo 1: ¿Comprar o alquilar a los 50 años?

A los 50 años, la decisión suele depender menos de la “ilusión de comprar” y más de la estrategia financiera y la estabilidad. En esta etapa muchas personas ya tienen ingresos más consolidados, pero también más responsabilidades: familia, estudios de hijos, ahorro para jubilación o necesidades de cuidado en el futuro.

Comprar a los 50 puede tener sentido si:

- Tienes ahorros suficientes (entrada + gastos) sin quedarte sin colchón

- La cuota te deja margen y no te compromete el ahorro

- Piensas quedarte a largo plazo en la vivienda

- Buscas estabilidad de cara a la jubilación

Alquilar puede ser mejor si:

- Quieres flexibilidad (cambio de ciudad, reducción de tamaño de vivienda)

- No quieres asumir gastos de mantenimiento o reformas

- Prefieres invertir tu ahorro de otra forma o mantener liquidez

Un punto clave a esta edad es el plazo: algunos bancos consideran límites de edad al terminar la hipoteca. Por eso, es importante ajustar el plazo a tu situación y negociar bien.

Ejemplo 2: ¿Comprar o alquilar a los 60 años?

A los 60, la pregunta cambia: ya no se trata solo de “¿me lo puedo permitir?”, sino de “¿me compensa a nivel de vida y planificación?”. La jubilación está más cerca y el objetivo suele ser reducir incertidumbre, no aumentarla.

Comprar a los 60 puede tener sentido si:

- Tienes una entrada alta (o compras con poca hipoteca)

- Te interesa estabilidad de vivienda en la jubilación

- La cuota es baja y asumible incluso con ingresos futuros más bajos

- La compra evita subidas de alquiler y te da seguridad residencial

Seguir de alquiler puede convenir si:

- No quieres atarte a una vivienda o a una zona

- Prefieres conservar liquidez

- Te preocupa asumir una deuda larga en una etapa más sensible

- Buscas flexibilidad para adaptar tu vivienda a necesidades futuras

En muchos casos, a esta edad, la decisión se vuelve muy personal: estabilidad vs flexibilidad, deuda vs tranquilidad de liquidez. Por eso conviene analizar el caso con números y escenarios.

¿Y qué pasa si quieres comprar el piso que tienes alquilado? Aquí te dejamos un post donde te descubrimos qué hacer para comprar el piso que tienes alquilado.

En Gibobs analizamos tu situación sin coste para ti

No existe una respuesta universal. La decisión correcta depende de ti: tus ingresos, tu ahorro, tu edad, tus planes, tu tolerancia al riesgo y el coste real de comprar hoy.

En Gibobs.com analizamos tu situación de forma personalizada y sin coste para ti para ayudarte a decidir con criterio:

- Calculamos cuánto te costaría comprar (entrada, gastos y cuota)

- Comparamos escenarios de alquiler vs compra

- Estudiamos qué hipoteca podrías conseguir y en qué condiciones

- Te explicamos todo con claridad antes de tomar decisiones

Si quieres decidir sin dudas y sin suposiciones, contacta con nosotros: te ayudamos a poner números a tu decisión y elegir la opción que te dé más tranquilidad.

Directivo especializado en el desarrollo de producto y tecnología para el ecosistema proptech y fintech. Lidera la creación de infraestructuras SaaS que conectan bancos, inmobiliarias y compradores en un único proceso. Su trayectoria destaca por transformar la complejidad de la financiación hipotecaria en procesos digitales, transparentes y centrados en el usuario.