1

Espera, ¿te vas ya?

Te ayudamos a conseguir las mejores condiciones para tu hipoteca, gratis!

Solo necesitas dejar tu nombre y teléfono.

¿Me conviene hipoteca fija o variable según mi situación?

Para elegir entre una hipoteca fija, variable o mixta es importante entender tu situación personal y cómo encaja con el riesgo, la estabilidad y el coste total del préstamo. Dos personas con el mismo sueldo pueden necesitar hipotecas distintas: una puede priorizar tranquilidad y previsibilidad; otra puede asumir variaciones en la cuota si eso le permite pagar menos intereses en ciertos escenarios.

En este artículo de Gibobs.com vamos a explicarte qué hipoteca es mejor según tu situación, cómo pensar la decisión con criterio y qué señales suelen indicar cuándo conviene cada opción.

Qué hipoteca es mejor: fija, variable o mixta

Antes de comparar, conviene entender qué estás comprando realmente. Una hipoteca es un contrato a largo plazo con dos piezas clave: precio del dinero (interés) y riesgo (cuánto puede variar tu cuota). La fija “compra” tranquilidad; la variable “compra” potencial de ahorro (y asume incertidumbre); la mixta intenta equilibrar ambas.

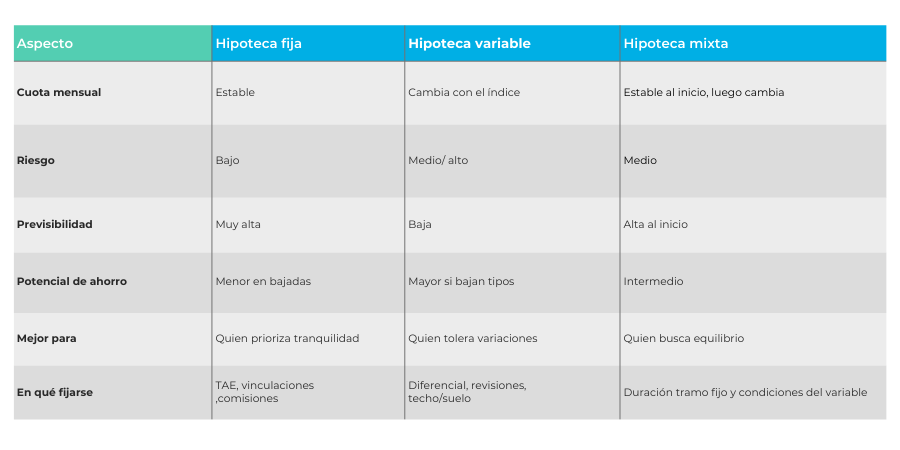

1) Hipoteca fija: pagar lo mismo y dormir tranquilo

En una hipoteca fija el tipo de interés se mantiene constante durante toda la vida del préstamo. Tu cuota es estable (salvo cambios por seguros vinculados u otros costes externos).

Es la opción preferida si quieres saber exactamente lo que pagarás y evitar sustos. La gran ventaja es psicológica y financiera: planificas mejor. La gran desventaja es que, en algunos momentos del mercado, el tipo fijo puede ser más alto que el variable inicial.

Suele encajar mejor si:

- Tu presupuesto mensual es ajustado y no quieres sorpresas.

- Valoras estabilidad por encima de “intentar ahorrar” si bajan tipos.

- Tienes familia, gastos fijos altos o poca tolerancia al riesgo.

- Quieres una planificación a largo plazo muy clara.

Aquí te dejamos los mitos de la hipoteca fija que debes dejar de creer.

2) Hipoteca variable: cuota que sube y baja con los tipos

En una hipoteca variable, el interés cambia según un índice de referencia (normalmente Euríbor) más un diferencial. Esto significa que tu cuota puede bajar o subir a lo largo del tiempo. En escenarios de tipos bajos, suele ser más barata. En escenarios de subidas, puede encarecerse rápido.

La pregunta clave no es “¿va a bajar el Euríbor?”, sino: ¿podrías pagar cómodamente si sube la cuota? Si la respuesta es no, la variable puede convertirse en un problema.

Suele encajar mejor si:

- Tienes margen mensual y podrías asumir subidas temporales de cuota.

- Tus ingresos son altos o tienen tendencia a crecer.

- Quieres aprovechar bajadas de tipos y estás dispuesto a asumir volatilidad.

- Planeas amortizar en pocos años (y reducir exposición al Euríbor).

Aquí comparamos la hipoteca fija vs. la hipoteca variable para que puedas ver cuál es la mejor para ti.

3) Hipoteca mixta: estabilidad al inicio y variable después

La mixta combina un período fijo (por ejemplo, 5, 10 o 15 años) y luego pasa a tipo variable. Es una especie de “seguro” parcial: al principio tienes previsibilidad, y más adelante asumes el componente variable.

Esta opción puede tener sentido si te interesa protegerte durante los primeros años (cuando más cuesta adaptarse a una nueva vivienda) y confías en que en el futuro tendrás más margen o habrás amortizado parte del capital.

Suele encajar mejor si:

- Quieres estabilidad los primeros años, pero no te importa variabilidad después.

- Prevés aumentar ingresos o reducir gastos a medio plazo.

- Crees que amortizarás bastante durante el tramo fijo.

- Quieres un equilibrio entre coste y tranquilidad.

Para que entiendas claramente los tres tipos de hipotecas que existen, aquí te dejamos una tabla comparativa:

Ventajas y desventajas de la hipoteca fija

Vamos a ver claramente los pros y los contras de una hipoteca fija, para que claramente lo tengas bien claro.

Ventajas

- Cuota estable: sabes lo que pagarás y puedes planificar.

- Tranquilidad ante subidas de tipos: te protege de escenarios adversos.

- Ideal para presupuestos ajustados: minimiza el riesgo de tensión financiera.

- Más sencilla de entender: menos variables y menos incertidumbre.

Desventajas

- Puede ser más cara al inicio: a veces el fijo arranca por encima del variable.

- Si bajan tipos, no te beneficias: tu cuota no baja (salvo renegociación o cambio).

- Cambiarla puede tener costes: dependiendo de comisiones y condiciones.

Ventajas y desventajas de la hipoteca variable

Ahora vamos a analizar los pros y contras de la hipoteca variable.

Ventajas

- Suele empezar más barata: especialmente en contextos donde el fijo está alto.

- Si bajan los tipos, tu cuota puede bajar: te beneficias de mejoras del mercado.

- Puede ser interesante si amortizas rápido: reduces tiempo expuesto a variaciones.

Desventajas

- La cuota puede subir de forma importante: y afectar a tu día a día.

- Dificulta planificar a largo plazo: más incertidumbre mensual/anual.

- Riesgo psicológico y financiero: vivir pendiente de revisiones no es para todos.

Ventajas y desventajas de la hipoteca mixta

Por último, vamos a descubrir las ventajas y desventajas de una hipoteca mixta, para que veas si realmente encaja contigo.

Ventajas

- Estabilidad al principio: justo cuando el gasto es más sensible.

- Equilibrio entre seguridad y oportunidad: ni tan rígida como la fija ni tan volátil como la variable.

- Puede encajar con planes de vida: por ejemplo, amortizar durante el tramo fijo.

Desventajas

- Cuando pasa a variable, asumes riesgo: y a veces se olvida al contratar.

- Hay que analizar bien el “después”: diferencial, revisiones y condiciones futuras importan mucho.

- No siempre compensa: depende de la diferencia real de coste y del plazo fijo elegido.

Entonces, ¿qué tipo de hipoteca me conviene más?

La mejor hipoteca es la que te deja vivir bien hoy y dormir tranquilo mañana. Para decidir con criterio, piensa en estas variables.

Tu margen mensual

- Margen ajustado: suele convenir fija (o mixta con tramo fijo largo).

- Margen cómodo: puedes valorar variable o mixta.

Tu tolerancia al riesgo

- Si te agobia la incertidumbre o necesitas estabilidad, la fija suele ser mejor.

- Si aceptas variaciones y puedes absorber subidas, la variable puede tener sentido.

Tus planes a medio plazo

- Si planeas amortizar bastante en 5–10 años, una mixta puede encajar.

- Si planeas quedarte muchos años y quieres previsibilidad, fija suele ser una buena decisión.

Tu estabilidad de ingresos

- Ingresos estables y previsibles: cualquiera puede encajar.

- Ingresos variables o inciertos: mejor priorizar estabilidad en la cuota.

Un enfoque práctico es este: elige el tipo de hipoteca que sea sostenible incluso en un escenario “malo” (subida de tipos, bajada de ingresos temporal), y si además en escenarios buenos pagas menos, mejor.

Te ayudamos a elegir la mejor hipoteca para ti

En Gibobs.com te ayudamos a tomar esta decisión con números y contexto, no con suposiciones. Analizamos tu situación, tu capacidad real, tu tolerancia al riesgo y tus objetivos, y con eso buscamos la hipoteca que mejor encaje contigo.

- Te explicamos cada opción en lenguaje claro

- Comparamos ofertas reales del mercado

- Negociamos condiciones para mejorar tu propuesta

- Te acompañamos hasta la firma con seguridad

Si quieres, te hacemos un estudio y te ayudamos a elegir la hipoteca fija, variable o mixta que realmente te conviene, de forma gratuita y sin letra pequeña. Contacta ahora con nosotros y te informaremos sobre cómo trabajamos y cómo podemos ayudarte.

Mariana Palacios

CFO y Talento

CFO e ingeniera financiera especializada en la transformación organizacional y optimización de procesos, con más de una década de experiencia liderando el crecimiento estratégico y la gestión de talento en el sector corporativo y el ecosistema fintech.