1

Espera, ¿te vas ya?

Te ayudamos a conseguir las mejores condiciones para tu hipoteca, gratis!

Solo necesitas dejar tu nombre y teléfono.

Guía para conseguir una hipoteca paso a paso (sin errores comunes)

Una mala decisión a la hora de conseguir una hipoteca puede costarte decenas de miles de euros en intereses, comisiones o productos innecesarios. Pese a ello, la mayoría de personas se lanzan a pedir hipoteca sin una guía clara, confiando únicamente en su banco de siempre o en lo que “les han dicho”.

El objetivo de esta guía de Gibobs.com es ayudarte a conseguir una hipoteca paso a paso, explicando qué hacer, qué evitar y cómo aumentar tus probabilidades de obtener las mejores condiciones posibles, incluso si no tienes todos los ahorros que te gustaría.

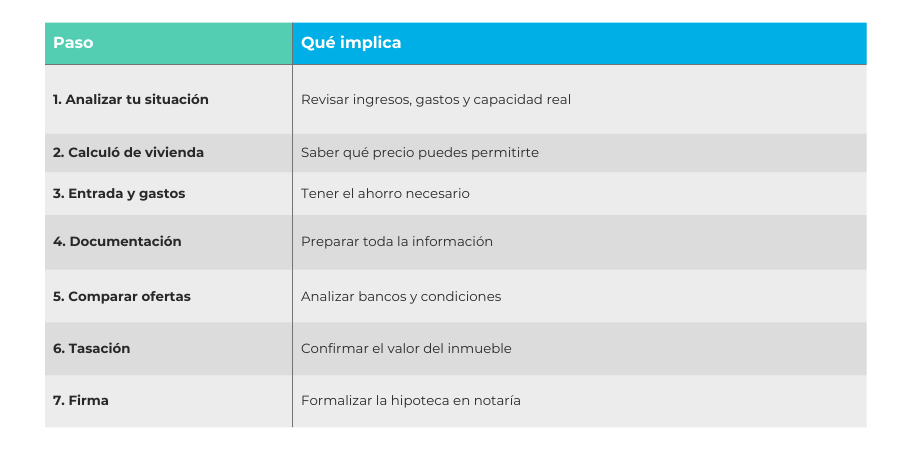

Estos son los pasos para conseguir una hipoteca

Aunque cada caso es diferente, el proceso para conseguir una hipoteca suele seguir una estructura bastante clara. Conocerla te permitirá ir un paso por delante del banco y evitar errores habituales.

A continuación, te descubrimos los pasos para conseguir una hipoteca de manera sencilla. ¡Toma nota!

1. Analizar tu situación financiera real

Antes de mirar pisos o hablar con bancos, debes hacer un análisis honesto de tu economía:

- Ingresos netos mensuales

- Estabilidad laboral

- Gastos fijos (alquiler, préstamos, coche, tarjetas)

- Ahorros disponibles

- Capacidad de endeudamiento

La regla general es que la cuota hipotecaria no supere el 30–35 % de tus ingresos netos. Superar ese límite es una de las principales razones por las que los bancos rechazan operaciones… o conceden hipotecas muy justas.

2. Calcular qué vivienda te puedes permitir

Con tus números claros, el siguiente paso es aterrizar expectativas. No se trata de cuánto cuesta el piso que te gusta, sino de qué precio encaja con tu economía.

Aquí es clave usar un simulador de hipoteca para:

- Ver la cuota según el capital

- Probar distintos plazos

- Ajustar escenarios realistas

Este paso evita uno de los errores más comunes: enamorarte de una vivienda que luego no puedes financiar.

En este post te damos las claves para que sepas qué hipoteca te puedes permitir.

3. Tener en cuenta la entrada y los gastos

En condiciones normales, los bancos financian hasta el 80 % del valor de compra o tasación. Eso implica que debes tener ahorrado:

- 20 % de entrada

- 10–12 % de gastos de compra

- Es decir, alrededor de un 30 % del precio del inmueble.

Ejemplo:

- Vivienda de 200.000 €

- Ahorro recomendado: unos 60.000 €

No tener esto claro desde el principio suele generar frustración y retrasos innecesarios.

4. Preparar la documentación

Los bancos necesitan ver estabilidad y orden. Normalmente, te pedirán estos documentos:

- DNI o NIE

- Últimas nóminas

- Contrato de trabajo y vida laboral

- Declaración de la renta

- Extractos bancarios

- Información sobre otros préstamos

Cuanto más clara y completa esté la documentación, más fluido será el proceso.

5. Comparar ofertas (no solo ir a tu banco)

Este paso marca la diferencia entre una hipoteca “normal” y una buena hipoteca. Comparar implica revisar:

- Tipo de interés (TIN y TAE)

- Comisiones

- Vinculaciones

- Flexibilidad futura

- Penalizaciones

Quedarte con la primera oferta que te hagan suele salir caro. Aquí es donde un asesor hipotecario de Gibobs puede ayudarte a negociar condiciones que por tu cuenta serían difíciles de conseguir.

6. Tasación y aprobación

El siguiente paso para conseguir una hipoteca es la tasación. El banco ordenará una tasación oficial de la vivienda. Sobre ese valor calculará el porcentaje de financiación. Si todo encaja, aprobará la operación y te entregará la oferta vinculante.

7. Firma en notaría

Antes de firmar, el notario te explicará las condiciones de la hipoteca. Después se firma la compraventa y el préstamo hipotecario. A partir de ese momento, ya eres propietario… y titular de una hipoteca.

Aquí te dejamos un resumen de los 7 pasos para conseguir una hipoteca:

Errores comunes al pedir una hipoteca

Vamos a analizar los errores comunes a la hora de conseguir una hipoteca, para que los conozcas y los evites:

- Uno de los errores más frecuentes es centrarse únicamente en la cuota mensual. Es normal pensar “mientras pueda pagarla, todo está bien”, pero esa visión es muy limitada. Una cuota baja puede esconder un plazo excesivamente largo, un tipo de interés poco competitivo o un coste total de la hipoteca mucho más alto de lo necesario. A largo plazo, esto supone pagar decenas de miles de euros más.

- Otro error habitual es aceptar la primera oferta del banco, especialmente si es el banco de toda la vida. Muchas personas confían en que su entidad les ofrecerá buenas condiciones “porque les conoce”, cuando en realidad los bancos no siempre premian la fidelidad. Comparar varias ofertas es clave para saber si lo que te proponen es realmente competitivo.

- También es común no calcular bien la entrada y los gastos. Hay compradores que encuentran una vivienda, firman un contrato de arras y, más tarde, descubren que no tienen suficiente ahorro para cubrir la entrada y los gastos de compraventa. Esto puede provocar la pérdida de las arras o retrasos graves en la operación.

- Otro error importante es no pensar en el largo plazo. Una hipoteca dura muchos años, y durante ese tiempo pueden cambiar muchas cosas: ingresos, situación familiar, tipos de interés o prioridades personales. Elegir una hipoteca sin valorar escenarios futuros (subidas del Euríbor, reducción de ingresos, necesidad de amortizar) puede generar estrés financiero innecesario.

- Por último, muchas personas firman sin entender del todo la letra pequeña: comisiones, vinculaciones, penalizaciones o condiciones de amortización. Firmar algo que no se comprende es uno de los mayores riesgos en cualquier operación hipotecaria.

Nuestros consejos para solicitar una hipoteca

Pedir una hipoteca con tranquilidad y seguridad no depende solo de cumplir requisitos, sino de cómo afrontas el proceso. Por eso, nuestro equipo de expertos hipotecarios te deja estos consejos imprescindibles:

- Empezar siempre por los números, no por la vivienda. Tener claro cuánto puedes pagar al mes y cuánto puedes aportar de entrada te da una base sólida para tomar decisiones realistas.

- No apurar tu capacidad máxima de endeudamiento. Aunque el banco pueda concederte una hipoteca con una cuota cercana al 35 % de tus ingresos, eso no siempre es lo más recomendable. Dejar margen para imprevistos, ahorro y calidad de vida es clave para mantener una buena salud financiera.

- Comparar más allá del tipo de interés. Una hipoteca aparentemente atractiva puede incluir seguros caros, productos vinculados innecesarios o comisiones elevadas a largo plazo. Analizar el conjunto de la oferta es lo que realmente marca la diferencia.

- Conviene negociar siempre. Las condiciones iniciales que propone un banco no suelen ser las definitivas. Muchas hipotecas mejoran cuando se comparan con otras ofertas o cuando se negocian a través de un intermediario que conoce el mercado.

- No ir solo. Contar con un asesor hipotecario que te acompañe, revise ofertas y te explique cada paso reduce errores, ahorra dinero y aporta mucha tranquilidad en un proceso que, para la mayoría, es puntual pero muy relevante. Contacta con nosotros y te contaremos cómo podemos ayudarte de forma totalmente gratuita para ti.

¿Qué necesita el banco para darte una hipoteca?

Para conceder una hipoteca, el banco no solo mira el importe que solicitas, sino tu perfil financiero en conjunto. Su objetivo es asegurarse de que podrás devolver el préstamo durante muchos años sin dificultades.

- Uno de los factores más importantes es la estabilidad de los ingresos. Los contratos indefinidos, la antigüedad laboral y la continuidad en el sector pesan mucho. En el caso de los autónomos, se analiza la regularidad de los ingresos y su evolución en el tiempo.

- El banco también valora el nivel de endeudamiento. Si ya tienes otros préstamos activos o cuotas elevadas, tu margen para asumir una hipoteca se reduce. Por eso, muchas veces conviene cancelar o reducir deudas antes de solicitar financiación.

- Otro aspecto clave es el ahorro previo. Tener entrada demuestra capacidad de planificación y reduce el riesgo de la operación. Cuanto mayor sea tu aportación inicial, mejores condiciones podrás negociar.

- Por último, el banco revisa tu historial crediticio. No aparecer en ficheros de morosidad y haber cumplido correctamente con pagos anteriores es esencial para que la operación sea viable.

¿Cómo pedir hipoteca sin ahorros?

Pedir una hipoteca sin ahorros es posible en algunos casos, pero no es lo habitual ni lo más sencillo. Las alternativas más comunes pasan por aportar avalistas, utilizar otra vivienda como garantía o acceder a viviendas de banco con financiación elevada.

Estas opciones pueden abrir la puerta a la compra, pero también implican riesgos, tanto para el comprador como para el avalista. Por eso es fundamental analizar bien la situación y no comprometer la estabilidad financiera futura por precipitación.

En muchos casos, esperar un tiempo para ahorrar o ajustar el precio de la vivienda puede ser una decisión más prudente.

En Gibobs te ayudamos a conseguir tu hipoteca gratis

En Gibobs.com te acompañamos en todo este proceso con un enfoque claro: ayudarte a tomar la mejor decisión posible, con información, negociación y transparencia. Analizamos tu caso, comparamos ofertas reales y negociamos por ti, sin coste alguno.

Nuestro objetivo no es que firmes rápido, sino que firmes bien. Y eso, a largo plazo, se nota. Contacta con nosotros si quieres conseguir una hipoteca sin errores.

Alejandra Martin

Analista de Riesgos

Especialista en transformar la complejidad del mercado financiero en una experiencia ágil, transparente y a medida para el cliente. Su trayectoria combina el asesoramiento patrimonial con la negociación bancaria, garantizando un acompañamiento integral desde el estudio inicial hasta la firma como gestora hipotecaria.