1

Espera, ¿te vas ya?

Te ayudamos a conseguir las mejores condiciones para tu hipoteca, gratis!

Solo necesitas dejar tu nombre y teléfono.

Las mejores hipotecas variables – Noviembre 2025

Actualmente, nos encontramos en un contexto hipotecario que se caracteriza por tener tipos moderados y una leve recuperación de la actividad inmobiliaria. Por este motivo, las hipotecas variables han vuelto a ganar protagonismo en España. Durante 2025, el Euríbor ha mostrado cierta estabilidad, lo que ha llevado a muchos bancos a ajustar sus ofertas para captar nuevos clientes.

Si estás pensando en contratar una hipoteca variable este mes de noviembre 2025, es importante que sepas cuáles son las mejores condiciones del mercado, qué características las definen y cómo elegir la que mejor se adapte a tu perfil financiero.

En Gibobs.com te descubrimos las mejores hipotecas variables de noviembre 2025 para que puedas conocer cómo está el mercado actual. ¡Empezamos!

Cuáles son las mejores hipotecas variables en noviembre 2025

Las entidades financieras están compitiendo de nuevo con diferenciales muy bajos sobre el Euríbor. En general, las mejores ofertas del mercado rondan Euríbor + 0,49 % o + 0,50 %, siempre que el cliente cumpla determinadas condiciones de vinculación (nómina domiciliada, seguro de hogar, uso de tarjetas o planes de pensiones).

Las mejores hipotecas variables de noviembre 2025 comparten estas características:

- Diferenciales inferiores al 0,60 %.

- Pocas o moderadas vinculaciones.

- Financiación de hasta el 80 % del valor de tasación para vivienda habitual.

- Plazos amplios, de 25 a 30 años.

- Sin comisión de apertura ni penalización por amortización parcial.

Algunos bancos están ofreciendo este tipo de productos con gran flexibilidad, especialmente en perfiles con ingresos estables y ahorros suficientes para cubrir la entrada. En gibobs.com nuestra mejor oferta es euríbor + 0,48% TIN y hasta euríbor + 2,70% TIN.

Qué es una hipoteca variable y cuáles son sus características

Una hipoteca variable es un préstamo hipotecario cuyo tipo de interés varía a lo largo del tiempo. Se calcula sumando un índice de referencia (normalmente el Euríbor) y un diferencial fijo que establece el banco.

Por ejemplo, si el Euríbor está en 2,20 % y el diferencial es 0,50 %, el tipo aplicable será 2,70 %. Si el Euríbor sube al 3 %, el tipo aumentará al 3,50 %, y la cuota mensual subirá en consecuencia.

Características de una hipoteca variable

Aquí te dejamos una lista con las principales características de una hipoteca variable:

- Tipo inicial y revisiones. Algunas hipotecas variables comienzan con un tipo fijo durante los primeros 6 o 12 meses para ofrecer estabilidad inicial. Después, pasan a revisarse cada semestre o año.

- Índice de referencia. En España, casi todas las hipotecas variables usan el Euríbor a 12 meses. Es un valor publicado por el Banco de España y refleja el coste del dinero entre bancos europeos.

- Diferencial. Es la parte fija que se suma al índice. Suele estar entre el 0,49 % y el 1,20 %, dependiendo del perfil del cliente y las vinculaciones.

- Plazo y financiación. Normalmente las entidades ofrecen financiación de hasta el 80 % del valor de tasación con plazos de entre 20 y 30 años.

- Riesgo de tipo de interés. La principal diferencia con una hipoteca fija es que la cuota no es constante: si el Euríbor sube, pagarás más; si baja, la cuota se reducirá.

Aquí te descubrimos las diferencias entre hipoteca fija y variable.

Ventajas y desventajas de las hipotecas variables

Para que puedas saber si te interesa, o no, una hipoteca variable, es importante que veas las ventajas y desventajas. Aquí las analizamos.

Las ventajas son:

- Cuota inicial más baja que en una hipoteca fija.

- Posibilidad de beneficiarse de futuras bajadas del Euríbor.

- Mayor flexibilidad para amortizar o subrogar el préstamo.

Las desventajas de una hipoteca variable son:

- Inestabilidad: la cuota puede subir con el tiempo.

- Dificultad para planificar gastos a largo plazo.

- Necesidad de tener un colchón económico para posibles incrementos de tipos.

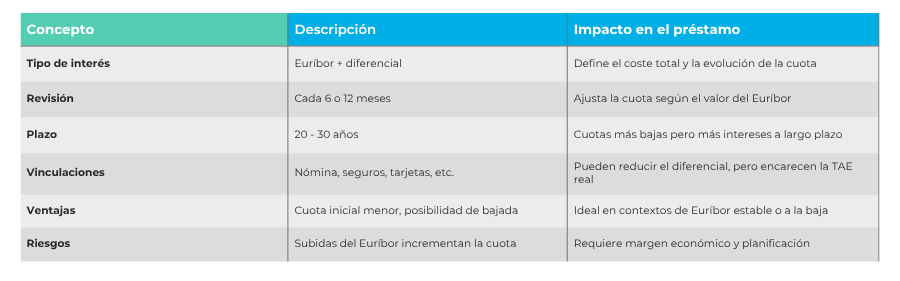

Ahora, te dejamos una tabla a modo de resumen sobre la hipoteca variable para que conozcas bien todos sus detalles:

¿Cuál es la mejor hipoteca variable en 2025?

En 2025, las hipotecas variables más competitivas se sitúan en torno a Euríbor + 0,49 % o + 0,50 % con TAE aproximada del 3 %. Estas condiciones son perfectas para el contexto actual, siempre que no incluyan demasiadas vinculaciones.

Por tanto, la mejor hipoteca variable en 2025 será aquella que combine:

- Un diferencial inferior al 0,60 %.

- Pocas vinculaciones obligatorias.

- Financiación suficiente sin exigir un perfil de riesgo alto.

- Posibilidad de amortizar anticipadamente sin comisiones elevadas.

No obstante, la elección dependerá siempre del perfil de cada cliente. Un profesional con ingresos estables, sin otras deudas y con buen historial crediticio puede acceder a los diferenciales más bajos. Por ejemplo, de la mano de gibobs.com una de las mejores ofertas que hemos conseguido es euríbor + 0,48% TIN. Si quieres que estudiemos tu caso y saber cuál es la mejor oferta variable que podríamos conseguirte a ti solo tienes que entrar en nuestra plataforma y simular tu hipoteca.

¿Cuáles deberían ser las tasas hipotecarias en 2025?

El Euríbor en otoño de 2025 se sitúa en torno al 2,20 %, tras varios meses de estabilidad. En este contexto, una hipoteca variable razonable debería ofrecer un tipo total (Euríbor + diferencial) de entre 2,50 % y 3,50 %.

El Banco Central Europeo mantiene una política monetaria más moderada, lo que favorece que los bancos ajusten ligeramente los diferenciales. Las previsiones a medio plazo apuntan a tipos estables o ligeramente a la baja.

Esto implica que durante los próximos meses podríamos ver una reducción progresiva de las cuotas en hipotecas variables, especialmente para quienes tengan revisiones semestrales.

¿Qué banco tiene la mejor tasa de interés hipotecario en 2025?

A lo largo de 2025, varias entidades han destacado por ofrecer hipotecas variables con diferenciales muy competitivos. Los bancos con mejores condiciones en este momento suelen compartir un patrón:

- Diferencial bajo (0,49–0,55 %).

- TAE por debajo del 3,2 %.

- Sin comisión de apertura.

- Bonificaciones sencillas, como domiciliar la nómina o contratar un seguro de hogar básico.

Aunque las condiciones pueden variar según el perfil, los bancos con modelos de negocio más digitales han sido especialmente agresivos en precios, buscando atraer nuevos clientes que valoran la flexibilidad y la rapidez en la tramitación.

¿Cuánto bajarán las hipotecas en noviembre?

Las previsiones apuntan a que, durante noviembre de 2025, las hipotecas variables podrían experimentar ligeras bajadas de cuota. Esto se debe a dos factores:

- Estabilidad del Euríbor, que se ha mantenido en torno al 2,2 %.

- Competencia entre bancos, que están ofreciendo diferenciales más bajos y condiciones más flexibles.

No obstante, las bajadas no serán drásticas. Si el Euríbor se mantiene estable y no hay grandes cambios en la política monetaria, las cuotas podrían reducirse entre un 1 % y un 3 % de media respecto a las revisiones de principios de año.

Por tanto, el mercado hipotecario en noviembre 2025 es atractivo para los clientes solventes y con capacidad de negociación, especialmente en hipotecas variables.

En gibobs.com te ayudamos a conseguir tu mejor hipoteca

En gibobs.com analizamos de forma personalizada tu situación financiera y comparamos entre las principales entidades del país para encontrar la hipoteca que mejor se adapta a ti.

Te ayudamos a:

- Calcular tu capacidad de endeudamiento y la cuota ideal.

- Comparar ofertas de hipotecas fijas, mixtas y variables.

- Negociar con los bancos para conseguir el tipo más bajo posible.

- Acompañarte en cada paso: tasación, estudio, firma y postventa.

Y lo mejor: nuestro servicio es gratuito para ti. Gibobs.com cobra de los bancos, no de los clientes, por lo que siempre trabajamos buscando las condiciones que más te beneficien.

Las hipotecas variables siguen siendo una opción interesante en noviembre 2025 si buscas pagar menos al inicio y confías en la estabilidad del Euríbor. Las ofertas con diferenciales por debajo del 0,60 % son competitivas y, con un buen asesoramiento, pueden traducirse en ahorros significativos a largo plazo.

Sin embargo, antes de firmar, es importante analizar el coste total, las vinculaciones exigidas y la capacidad económica para soportar posibles subidas de tipos. En Gibobs.com, te ayudamos a entender todos esos factores y a negociar la hipoteca que realmente te conviene, sin letra pequeña y con total transparencia. Contacta con Gibobs.com y consigue tu estudio personalizado hoy mismo.

Israel Tena

Director Comercial

Economista y directivo especializado en la financiación del ecosistema Real Estate y la estructuración de operaciones complejas. Con una trayectoria analítica relacionada con el peritaje judicial y con el liderazgo de equipos comerciales en el sector proptech.