Titular del préstamo hipotecario, pero no de la vivienda, ¿es posible?

Sí, es posible que seas el titular del préstamo hipotecario, pero no de la vivienda. En Gibobs.com sabemos que las hipotecas generan muchas dudas, especialmente en lo referente a la diferencia entre ser titular de un préstamo hipotecario y ser propietario de la vivienda.

Una de las preguntas más habituales es: ¿se puede estar obligado a pagar una hipoteca sin ser dueño del inmueble? La respuesta corta es que sí, es posible, y se da en más situaciones de las que parece.

Pero para entenderlo bien hay que analizar los distintos escenarios, las implicaciones legales y las diferencias entre titularidad hipotecaria y propiedad registral. Por eso, en Gibobs.com vamos a resolver todas estas cuestiones con ejemplos prácticos.

¿Es posible ser el titular del préstamo hipotecario pero no de la vivienda?

Sí, es posible. Aunque lo más habitual es que los propietarios de la vivienda sean también los titulares de la hipoteca, no siempre coinciden estas figuras.

Esto ocurre porque el banco pide garantías para conceder el préstamo, y no necesariamente todas las personas implicadas en el pago tienen que figurar como dueñas del inmueble.

Es posible ser titular de la hipoteca, pero no de la vivienda en estos casos comunes:

- Avales. Una persona (por ejemplo, un padre o una madre) puede firmar como titular hipotecario o avalista para reforzar la operación, aunque no figure como propietario de la vivienda. En caso de impago, el banco puede reclamarle la deuda igual que al propietario.

- Parejas en las que uno compra y el otro solo firma la hipoteca. Es posible que solo uno de los miembros de la pareja aparezca como propietario, pero que ambos sean titulares de la hipoteca. Así, los dos se obligan a pagar, aunque solo uno tenga derecho de propiedad.

- Viviendas heredadas. Puede darse el caso de que un heredero figure como propietario, pero otros familiares firmen como titulares del préstamo para ayudar a pagar la deuda.

- En el caso de refinanciación o reunificación. A veces se incorporan titulares al préstamo sin que estos pasen a ser propietarios de la vivienda hipotecada.

Por tanto, sí se puede estar en la hipoteca sin ser dueño del inmueble, pero esto tiene importantes consecuencias legales y financieras.

En este otro post te dejamos las diferencias entre hipotecas con dos titulares y una individual.

Ejemplo: Caso práctico

Para entender mejor esta situación, vamos a poner un ejemplo práctico. Javier y Marta es una pareja joven que se encuentran en esta tesitura:

- Marta compra un piso a su nombre, por lo que figura como única propietaria en el Registro de la Propiedad.

- Para que el banco apruebe la hipoteca, le piden a Javier que también firme como titular hipotecario, porque sus ingresos son necesarios para cumplir los requisitos de solvencia.

- Resultado: Marta es la propietaria de la vivienda y ambos son titulares de la hipoteca.

¿Qué implica?

- Javier está obligado a pagar la deuda hipotecaria junto con Marta.

- Sin embargo, Javier no tiene ningún derecho de propiedad sobre la vivienda, aunque haya contribuido a pagar la hipoteca durante años.

- Si se separan y Marta decide vender la casa, puede hacerlo sin necesitar el consentimiento de Javier como propietario (aunque sí deberá saldar la hipoteca).

Este ejemplo muestra uno de los principales riesgos de ser titular de un préstamo hipotecario sin ser dueño de la vivienda: asumes obligaciones sin disfrutar derechos de propiedad.

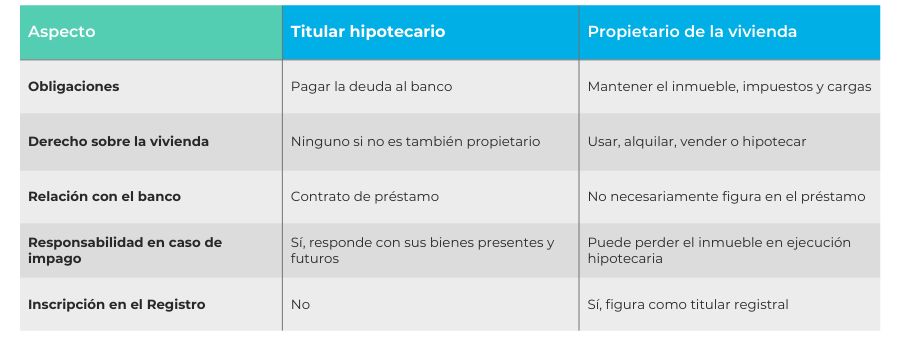

¿Cuál es la diferencia entre titular y propietario?

La clave para entenderlo está en diferenciar dos conceptos jurídicos:

- Titular del préstamo hipotecario. Es la persona que firma con el banco y se compromete a devolver el dinero prestado. Su responsabilidad es personal y solidaria, lo que significa que si hay varios titulares, el banco puede exigir la totalidad de la deuda a cualquiera de ellos.

- Propietario de la vivienda. Es quien aparece inscrito en el Registro de la Propiedad como dueño del inmueble. El propietario tiene los derechos de uso, disfrute, alquiler o venta del bien.

Por tanto: puedes ser titular de hipoteca sin ser propietario, y propietario de una vivienda hipotecada sin ser el único titular del préstamo.

Te dejamos una tabla comparativa para que lo veas más claro:

¿Quién es el propietario de una vivienda hipotecada?

La existencia de una hipoteca no cambia la titularidad de la vivienda. El propietario es siempre quien figure en el Registro de la Propiedad, aunque la casa tenga una hipoteca pendiente.

Es un error frecuente pensar que “el banco es el dueño de la casa”. En realidad:

- El banco solo tiene un derecho real de garantía sobre la vivienda (la hipoteca).

- Si no pagas, puede ejecutar la hipoteca y quedarse con el inmueble, pero mientras tanto, el propietario eres tú.

Esto significa que si tienes una hipoteca, sigues siendo dueño de la casa, aunque esté gravada como garantía.

¿Cómo sacar un titular de una hipoteca?

Para eliminar a un titular de una hipoteca hay que hacer una novación hipotecaria, es decir, modificar el contrato con el banco.

Los pasos principales que deberás seguir son:

- Solicitar autorización al banco: la entidad revisará si el titular restante tiene solvencia suficiente.

- Aportar documentación financiera: nóminas, IRPF, extractos bancarios…

- Firmar la novación: se formaliza ante notario y se actualiza en el Registro de la Propiedad.

- Asumir posibles gastos: comisión de novación (si existe), tasación y costes notariales.

Es un trámite común en separaciones y divorcios, cuando uno de los titulares se queda con la vivienda y el otro quiere liberarse de la deuda.

En este otro post te contamos qué pasa con la hipoteca en caso de divorcio.

¿Se puede pagar la hipoteca de otra persona?

Sí, cualquier persona puede abonar cuotas hipotecarias de otra, pero eso no la convierte en titular ni en propietario.

Ejemplos:

- Padres que ayudan a sus hijos a pagar la hipoteca.

- Parejas de hecho en las que solo uno figura como propietario e hipotecado, pero ambos contribuyen a la cuota.

- Amigos o familiares que prestan apoyo puntual.

El pago no da derechos de propiedad ni de titularidad hipotecaria. Para tenerlos, hay que firmar en notaría como copropietario o cotitular de la hipoteca.

En Gibobs te ayudamos con tu hipoteca

En Gibobs.com sabemos que las hipotecas pueden generar dudas complejas: quién es el titular, quién es el propietario, qué derechos y obligaciones tiene cada parte… Por eso ofrecemos un asesoramiento hipotecario personalizado, para que tomes decisiones con seguridad:

- Revisamos tu situación actual y te explicamos tus opciones de forma clara.

- Te ayudamos a negociar con los bancos para mejorar tus condiciones.

- Te acompañamos en procesos de novación, subrogación o cambio de titularidad.

- Calculamos el ahorro y resolvemos dudas legales y financieras.

Tener claro quién paga y quién es dueño de la vivienda es fundamental para evitar conflictos y riesgos. Déjanos ayudarte a gestionar tu hipoteca con transparencia y en las mejores condiciones del mercado. Contacta ya con nosotros.