1

Espera, ¿te vas ya?

Te ayudamos a conseguir las mejores condiciones para tu hipoteca, gratis!

Solo necesitas dejar tu nombre y teléfono.

Cuánto dinero necesito para comprar una casa de 80.000 euros

Comprar una vivienda de 80.000 euros puede parecer una operación relativamente sencilla, sin embargo, el precio de compra es solo el punto de partida. Para formalizar la operación, es importante entender el desembolso inicial total, que incluye no solo la entrada, sino también los gastos e impuestos que nunca cubre la hipoteca.

La planificación financiera es esencial a la hora de realizar una compra inmobiliaria. Y, para ayudarte, en este artículo de Gibobs.com te guiaremos paso a paso para que puedas calcular el ahorro exacto que necesitas para una vivienda de 80.000 euros. También analizaremos, mediante ejemplos prácticos, cómo el plazo de amortización impacta en la cuota mensual y en el coste final de tu hipoteca.

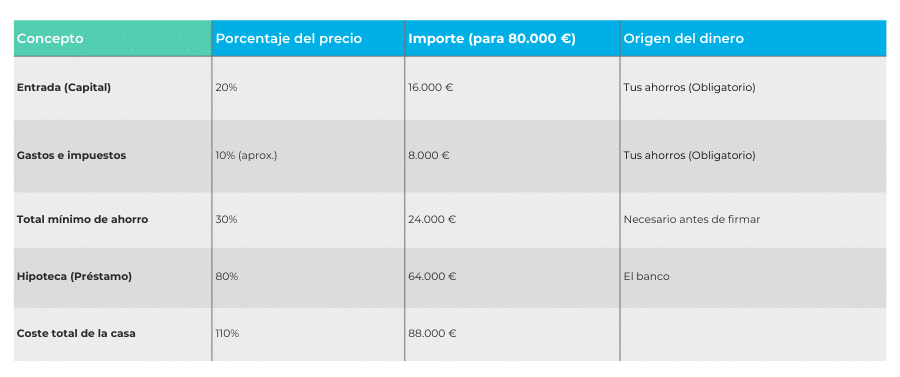

Este es el dinero que necesitas para comprar una casa de 80.000 euros

La regla fundamental en el mercado hipotecario español es la regla del 30%. Esto significa que, como comprador, debes tener ahorrado al menos el 30% del valor de la vivienda para que la operación sea viable y para que tu perfil sea considerado solvente por los bancos.

Para una casa valorada en 80.000 euros, este 30% se divide en dos grandes bloques: la entrada (capital) y los gastos (impuestos y trámites).

1. Entrada (20% del precio de compra)

La mayoría de los bancos solo financian un máximo del 80% del valor de tasación o de compraventa (el menor de los dos). El 20% restante debe ser cubierto obligatoriamente con tus ahorros.

Por tanto, vamos a hacer el cálculo del 20%:

80.000 x 20% = 16.000 euros

Esta cantidad, 16.000 euros, es el capital mínimo que debes aportar para la compra de la vivienda.

2. Gastos e impuestos (aproximadamente el 10% del precio)

Esta es la parte que el banco nunca financiará, bajo ninguna circunstancia. Los gastos de la compraventa varían entre el 8% y el 12% del precio, dependiendo de la Comunidad Autónoma y del tipo de vivienda (nueva o de segunda mano).

Los gastos incluyen:

- Impuestos: Si es vivienda de segunda mano, se paga el Impuesto de Transmisiones Patrimoniales (ITP), que oscila generalmente entre el 6% y el 10%. Si es vivienda nueva, se paga el Impuesto sobre el Valor Añadido (IVA) (generalmente 10%) más el Impuesto de Actos Jurídicos Documentados (IAJD) (alrededor del 1%).

- Notaría y registro: Son los costes por la firma de la escritura de compraventa e hipoteca y su inscripción en el Registro de la Propiedad. También debes contar con los honorarios por la gestión del papeleo y la tasación oficial de la propiedad (obligatoria para la hipoteca).

Tomando un promedio del 10% para los gastos, el cálculo del 10% es el siguiente:

80.000 euros x 10% = 8.000 euros

Aquí te dejamos una tabla a modo de resumen con el dinero que necesitas para comprar una casa de 80.000 euros:

Por lo tanto, para comprar una casa de 80.000 euros, el dinero mínimo que necesitas tener ahorrado es de 24.000 euros.

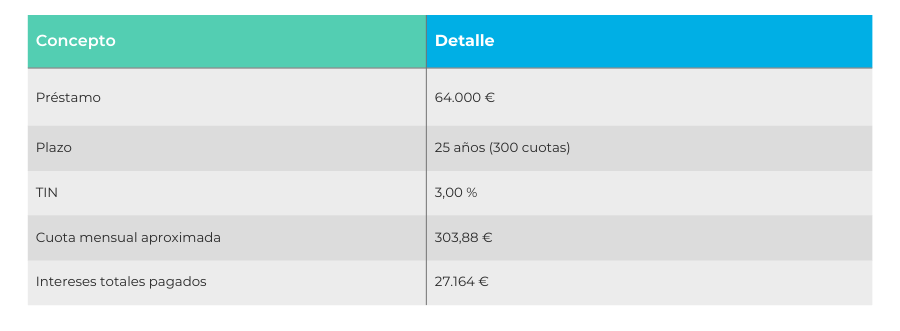

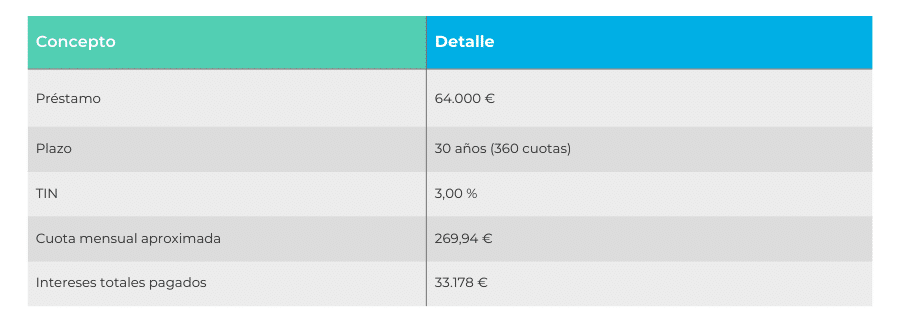

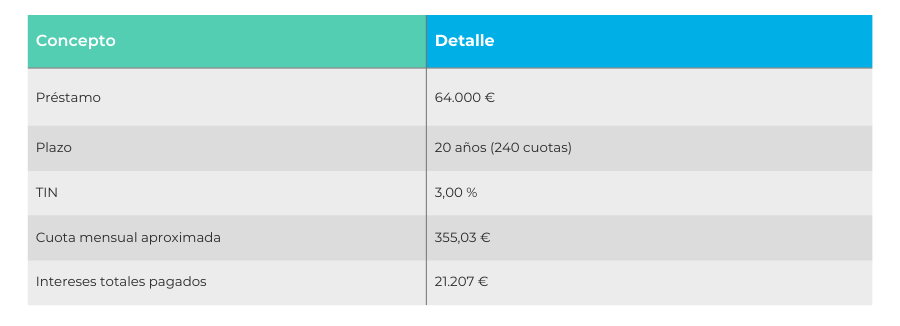

Para los siguientes ejemplos de cuota, tomaremos un importe de préstamo de 64.000 euros (el 80% financiado) y un TIN Fijo del 3,00%, un tipo competitivo que se puede conseguir con una buena negociación.

En este otro post te ayudamos a que sepas cómo entender una hipoteca y todos sus conceptos básicos.

Ejemplo 1: Hipoteca de 80.000 euros a 25 años

Optar por 25 años es un plazo intermedio que ofrece una buena relación entre cuota mensual y coste total.

Esta opción te ofrece una cuota muy asequible, que debería situar tu ratio DTI (endeudamiento) muy por debajo del 35%, haciéndote un perfil de bajo riesgo para el banco.

Ejemplo 2: Hipoteca 80.000 euros a 30 años

Es la opción con la cuota mensual más baja, ideal si priorizas la liquidez mensual o si tu salario es más ajustado. Sin embargo, es la opción más costosa a largo plazo.

La diferencia de 5 años en el plazo aumenta los intereses totales en más de 6.000 € respecto al ejemplo de 25 años.

Ejemplo 3: Cuánto se paga por una hipoteca de 80.000 euros a 20 años

Reducir el plazo a 20 años es una buena estrategia de ahorro. La cuota mensual sube, pero el coste total de la hipoteca se reduce drásticamente.

Aunque la cuota sube unos 51 € respecto al ejemplo de 25 años, el ahorro total en intereses es de casi 6.000 €. Si tu perfil financiero lo permite, es la opción más inteligente.

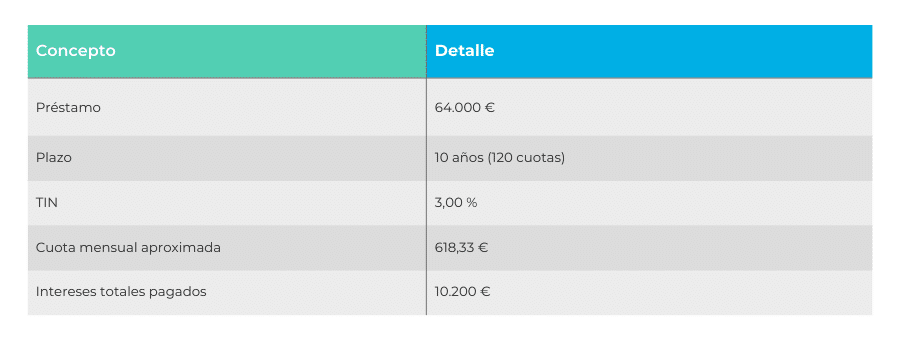

Ejemplo 4: Cuánto se paga por una hipoteca de 80.000 euros a 10 años

Es la opción para perfiles con una capacidad de ahorro e ingresos muy altos, que buscan amortizar la deuda lo antes posible.

El pago mensual es bastante más alto, pero los intereses totales son mínimos. El DTI debe ser muy bajo para asumir esta cuota, especialmente si tienes otros préstamos.

Usa nuestro simulador de hipoteca online y gratuito

Los ejemplos anteriores muestran el poder del plazo y el tipo de interés (TIN) en tu cuota final. Sin embargo, la cuota real que pagarás dependerá de tu perfil financiero, la TAE (Tasa Anual Equivalente) que consigas y los productos vinculados.

Nuestro simulador hipotecario online te ofrece cálculos exhaustivos y se convierte en un estudio de viabilidad real:

- Analiza tu Perfil: Introduces tus ingresos y el capital que necesitas.

- Calcula tu DTI: Te indica si la cuota que deseas es sostenible y cumple con el límite de endeudamiento bancario (35%).

- Te vonecta con la realidad: Una vez realizado el estudio, te mostramos los tipos de interés (TIN/TAE) que realmente podemos negociar para ti en las principales entidades bancarias.

¡Deja de hacer cálculos teóricos y empieza a trabajar con cifras reales!

Te ayudamos a conseguir la mejor hipoteca para ti

Conseguir una hipoteca de 80.000 euros puede ser más difícil de lo que parece, ya que muchos bancos prefieren operar con capitales más altos. Por eso, la negociación es crucial para asegurar las mejores condiciones, incluso en préstamos de menor cuantía.

En Gibobs.com somos expertos en optimizar operaciones de cualquier importe. Usamos la solidez de tu perfil de bajo riesgo para negociar:

- El TIN más bajo posible: Cada 0,10% cuenta y te ahorra cientos de euros en intereses totales.

- Comisiones Cero: Eliminamos o reducimos al mínimo cualquier coste de apertura o estudio.

- La mejor TAE: Aseguramos que el coste total real de tu hipoteca sea el más competitivo del mercado.

Si tienes los 24.000 euros de ahorro necesarios, déjanos conseguirte las condiciones óptimas para el 80% restante.

Contacta ahora con Gibobs.com y te ayudaremos a conseguir la mejor hipoteca para ti y con las mejores condiciones.

Directiva y especialista en el desarrollo de productos digitales, la transformación tecnológica y la innovación en la experiencia de cliente. Con una trayectoria sólida en Big Data, metodologías ágiles y liderazgo de equipos multidisciplinares, dirige la estrategia de producto en gibobs allbanks para garantizar soluciones financieras.