1

Espera, ¿te vas ya?

Te ayudamos a conseguir las mejores condiciones para tu hipoteca, gratis!

Solo necesitas dejar tu nombre y teléfono.

Cuánto dinero necesito para comprar una casa de 250.000 euros

¿Quieres comprar una casa de 250.000 euros y necesitas saber el dinero que necesitas? La realidad es que para adquirir una casa de 250.000 euros necesitas más que esa cifra en tu cuenta. Para hacer una compra segura, planificada y sin sorpresas, es necesario tener claro qué parte cubrirá la hipoteca, cuántos gastos extra existen, cuál debe ser tu ahorro mínimo y cuánto pagarás cada mes dependiendo del plazo del préstamo.

En este artículo de Gibobs.com te ayudaremos a entender realmente cuánto dinero necesitas para comprar una casa de 250.000 euros. Te dejamos una explicación clara y realista, con ejemplos, comparativas y cálculos para que puedas ver si ya puedes comprar o qué necesitas para conseguirlo. ¡Comenzamos!

Este es el dinero que necesitas para comprar una casa de 250.000 euros

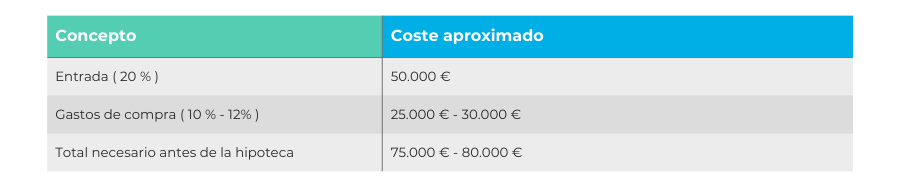

Al pedir una hipoteca, lo habitual es que el banco financie hasta el 80 % del valor de la vivienda. Esto significa que tú deberás aportar el 20 % restante, conocido como entrada. También tendrás que asumir los gastos de compraventa, que no suelen estar incluidos en la financiación y que representan aproximadamente entre el 10 % y el 12 % del precio total.

- Entrada mínima (20%). Por tanto, el 20 % de 250.000 € = 50.000 €. Esta es la cantidad mínima que deberías tener ahorrada para acceder a una hipoteca estándar

- Gastos de compraventa (10 %–12 %). Estos gastos incluyen impuestos, notaría, registro, gestoría y tasación. Dependiendo de la comunidad autónoma y de si la vivienda es nueva o de segunda mano, esta cifra puede variar, pero como referencia suele ser: Por tanto, el 10 %–12 % de 250.000 € = 25.000 – 30.000 €

Por tanto, en líneas generales, este es el dinero que necesitas para comprar una casa de 250.000 euros:

Esto significa que, para comprar una vivienda de 250.000 €, lo ideal es contar con un ahorro mínimo cercano a los 75.000 euros. Aunque siempre es recomendable tener más para poder cubrir imprevistos, reformas o comprar muebles.

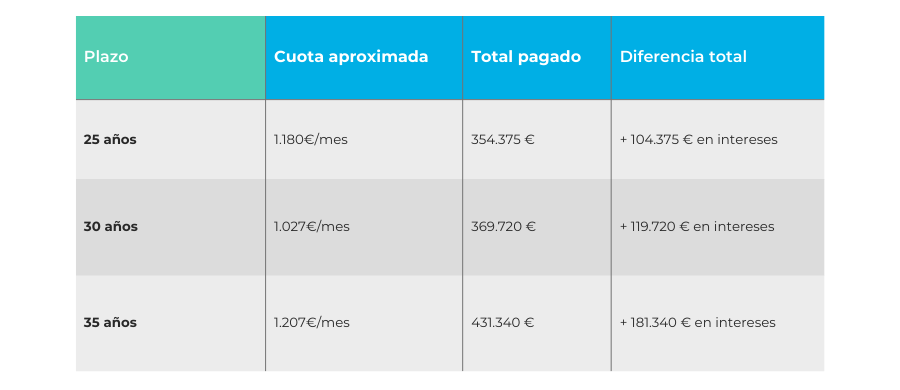

Ejemplo 1: Hipoteca de 250.000 euros a 25 años

Vamos a poner un ejemplo si quieres comprar una casa de 250.000 euros a 25 años. Supongamos que recibes financiación por el total del valor pendiente, es decir, 250.000 € con un interés fijo del 2,8 % durante todo el plazo.

- Capital financiado: 250.000 €

- Plazo: 25 años (300 cuotas)

- Tipo de interés: 2,8 %

Con estas condiciones:

- Cuota mensual aproximada: 1.180 €

- Total pagado al final del préstamo: 354.375 €

- Intereses totales: 104.375 €

Este plazo permite mantener una cuota bastante interesante, con un coste total razonable. A largo plazo, pagarás algo más de 100.000 euros en intereses, lo que puede ser asumible si tus ingresos son estables y quieres tener una vivienda pagada en un periodo no demasiado largo.

Ejemplo 2: Hipoteca de 250.000 euros a 35 años

Si lo que buscas es una cuota más baja cada mes, podrías ampliar el plazo hasta los 35 años. Aunque no todos los bancos ofrecen este plazo de forma estándar, es una opción que cada vez se utiliza más para mejorar la accesibilidad.

Con las mismas condiciones de tipo:

- Capital: 250.000 €

- Plazo: 35 años (420 cuotas)

- Tipo: 2,8 %

El resultado sería:

- Cuota mensual aproximada: 1.027 €

- Total pagado: 431.340 €

- Intereses totales: 181.340 €

Como puedes ver, la diferencia principal está en el coste acumulado: pagarás cerca de 77.000 € más en intereses que con la opción de 25 años. Sin embargo, esta modalidad puede ser útil para compradores que necesitan una cuota mensual más ligera para no superar su límite de endeudamiento.

¿Cuánto se paga por una hipoteca de 250.000 €?

Lo que pagarás cada mes depende del tipo de interés y sobre todo del plazo del préstamo. Cuanto más largo sea, más baja será la cuota mensual, pero también más intereses acumularás con el tiempo.

Podemos resumirlo con un ejemplo práctico y comparativo:

Por tanto:

- Cuota más baja = más años de devolución = más intereses a largo plazo.

- Cuota más alta = hipoteca más corta = ahorro total mucho mayor.

La clave está en buscar equilibrio entre cuota mensual cómoda y coste total asumible. Recuerda que en Gibobs analizamos tu caso para ayudarte a encontrar ese punto exacto. Contacta ya con nosotros y estaremos encantados de ayudarte, ¡a coste cero para ti!

Requisitos para comprar una casa de 250.000 euros

Aunque una vivienda de este valor es más accesible que las de gama alta, los requisitos del banco siguen siendo exigentes. Generalmente te pedirán lo siguiente:

- Ahorro previo. Como hemos visto, necesitarás al menos entre 75.000 y 80.000 € para cubrir entrada + gastos.

- Estabilidad laboral: Te pedirán un contrato indefinido o historial laboral continuado. Si eres autónomo, deberás entregar las declaraciones de ingresos estables durante mínimo 2 años. Aquí te contamos cómo pedir una hipoteca siendo autónomo.

- Capacidad de endeudamiento. La cuota no debe superar el 30–35 % de tus ingresos netos mensuales. Con cuotas cercanas a los 1.200 € necesitarías unos 3.300–4.000 € al mes en ingresos netos, ya sea individualmente o entre dos titulares.

- Buen historial crediticio. Es decir, no aparecer en ASNEF, no tener impagos ni deudas excesivas.

- Tasación adecuada. Si la casa se tasa por menos de 250.000 €, el banco tomará ese valor como referencia y podría reducir el importe financiado.

¿Cuánto dinero debes tener para comprar una casa?

Aunque aquí hablamos del caso concreto de una vivienda de 250.000 €, los porcentajes se aplican a la mayoría de hipotecas en España:

- Mínimo 20 % del precio del inmueble para la entrada.

- Entre 10 %–12 % para gastos asociados.

Esto significa que, de forma general, cualquier comprador necesita entre 30 % y 35 % del precio total de la vivienda ahorrado antes de solicitar una hipoteca.

Para 250.000 €, eso se traduce en al menos 75.000 €, siendo recomendable llegar a 80.000 € o más para mayor tranquilidad.

Te ayudamos a conseguir la mejor hipoteca para ti

Comprar una vivienda debería ser un paso emocionante, no un quebradero de cabeza. Por eso, en Gibobs.com nos encargamos de todo el proceso para ayudarte a:

- Comparar hipotecas de forma real, sin letra pequeña.

- Calcular cuotas y costes según tu capacidad económica.

- Negociar por ti con los bancos para obtener mejores condiciones.

- Reducir intereses, comisiones y vinculaciones.

Nuestro asesoramiento es 100 % gratuito, personalizado y transparente. Tú decides, nosotros te acompañamos.

Si estás pensando en comprar una casa de 250.000 euros, déjanos ayudarte a conseguir la mejor hipoteca posible, con la cuota y el tipo que mejor encaje contigo. Contacta ahora con nuestros asesores y empieza a construir tu nueva vida.

Alejandra Martin

Analista de Riesgos

Especialista en transformar la complejidad del mercado financiero en una experiencia ágil, transparente y a medida para el cliente. Su trayectoria combina el asesoramiento patrimonial con la negociación bancaria, garantizando un acompañamiento integral desde el estudio inicial hasta la firma como gestora hipotecaria.