1

Espera, ¿te vas ya?

Te ayudamos a conseguir las mejores condiciones para tu hipoteca, gratis!

Solo necesitas dejar tu nombre y teléfono.

¿Puedo comprar una casa teniendo una hipoteca?

¿Estás pensando en comprar una casa teniendo una hipoteca? La respuesta es que SÍ que puedes, ya que tener una hipoteca activa no impide adquirir otra propiedad… aunque sí hay ciertos factores a considerar.

En este artículo de gibobs.com te explicamos cuándo es posible comprar una casa teniendo una hipoteca y qué debes tener en cuenta. ¡Toma nota!

Sí, puedes comprar una casa teniendo una hipoteca

La respuesta es sí: puedes comprar una segunda casa aunque todavía estés pagando una hipoteca. No hay ninguna ley que lo prohíba, pero sí existen algunos requisitos financieros que los bancos analizarán antes de concederte un segundo préstamo hipotecario.

Los aspectos que analizará el banco antes de darte una segunda hipoteca son:

- Nivel de endeudamiento: El total de tus deudas (incluyendo la hipoteca actual) no debe superar, por norma general, el 35%-40% de tus ingresos mensuales netos.

- Estabilidad laboral e ingresos: Tener un contrato indefinido, antigüedad laboral y una buena capacidad de ahorro facilitará la aprobación.

- Historial crediticio: Si has sido puntual con el pago de tu hipoteca actual, eso será una buena señal para la entidad financiera.

- El uso de la nueva vivienda: Depende del uso que le quieras dar a esa nueva vivienda, por ejemplo, si va a ser tu nueva residencia habitual o si será una inversión (vivienda en alquiler, por ejemplo). Esto puede influir en las condiciones.

En algunos casos, también puedes optar por rehipotecar tu vivienda actual, pedir una hipoteca puente o ampliar tu hipoteca existente, si el banco lo permite. En este otro post te hablamos sobre rehipotecar una hipoteca.

Ejemplo

Vamos a ponerte un ejemplo para que lo entiendas más fácilmente. Pongamos el caso de que tienes una hipoteca activa de 600 €/mes y ganas 2.500 € netos mensuales. Tu ratio de endeudamiento es del 24%. El banco podría valorar positivamente tu perfil si:

- Has pagado siempre puntualmente.

- Tienes contrato estable.

- Aportas una entrada del 20% para la nueva vivienda.

- El segundo préstamo no supera tu límite de endeudamiento (por ejemplo, si pagas 500 € más, estarías en un 44%, lo que empieza a ser ajustado).

Además, si quieres alquilar la segunda casa, los ingresos del alquiler podrían ayudarte a reducir la carga financiera.

¿Es posible hipotecar una casa para comprar otra?

Sí, es posible. De hecho, existen varias fórmulas que te permiten usar tu casa actual como palanca para adquirir una nueva vivienda. Las más habituales son:

- Hipoteca puente. Esta opción te permite comprar una nueva casa sin haber vendido la anterior. El banco te concede una financiación temporal en la que se suman ambas hipotecas (la actual y la nueva), pero durante un periodo de tiempo solo pagas una cuota reducida. Es ideal si estás en proceso de vender tu vivienda actual.

- Ampliación de hipoteca. Si tienes poco capital pendiente en tu hipoteca actual y tu casa ha ganado valor, puedes pedir al banco una ampliación del préstamo para destinar ese dinero a la compra de una segunda vivienda. Es más fácil si no tienes una alta carga financiera mensual.

- Segunda hipoteca. Algunos bancos aceptan conceder una segunda hipoteca sobre la misma vivienda si existe suficiente garantía. Esto puede implicar intereses más altos, ya que el riesgo para el banco es mayor.

- Rehipotecar. Consiste en solicitar un nuevo préstamo utilizando tu vivienda ya pagada (o con muy poca deuda pendiente) como aval. Este dinero puedes usarlo para comprar una nueva casa, y es habitual cuando se necesita liquidez sin vender la propiedad actual.

En este otro post te hablamos acerca de las hipotecas para segundas viviendas.

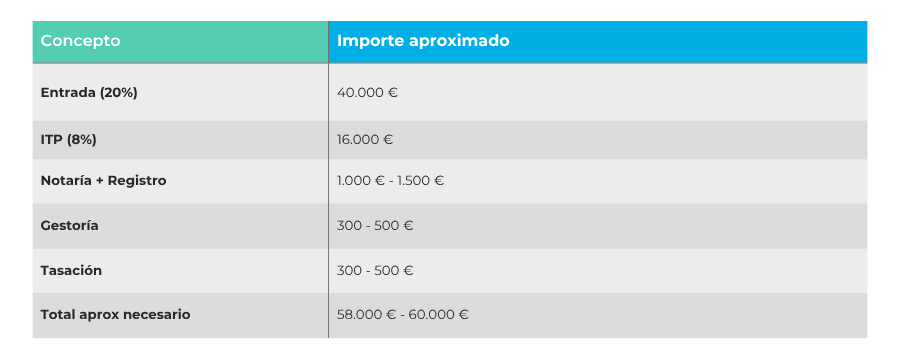

¿Cuánto dinero necesito para comprar una casa de 200.000 euros?

El precio de la vivienda no es el único gasto que tendrás que pagar. Hay que tener en cuenta la entrada, los impuestos y los gastos asociados a la compra y la hipoteca. Aquí te detallamos el desglose estimado para una casa de 200.000 €:

- Precio vivienda: 200.000 €

- Tipo: Segunda mano

- Comunidad autónoma: General (ITP del 8%)

- Hipoteca al 80%: Financia 160.000 € → Necesitas aportar 40.000 € de entrada.

Gastos estimados

Por tanto: necesitarás entre 58.000 y 60.000 euros ahorrados para comprar una casa de 200.000 € con hipoteca al 80%.

¿Una hipoteca para dos viviendas es posible?

En general, las hipotecas están pensadas para financiar una sola vivienda, ya sea habitual o secundaria. Sin embargo, existen algunas excepciones y alternativas que pueden permitir agrupar o financiar dos inmuebles al mismo tiempo:

Hipoteca para dos viviendas distintas

Aunque no es lo más común, algunos bancos permiten agrupar la financiación de dos inmuebles en una única hipoteca, siempre que estén dentro de la misma operación y se cumplan ciertas condiciones:

- Ambas propiedades deben estar a nombre del mismo titular o titulares.

- El banco debe aceptar ambas como garantía hipotecaria (doble garantía).

- El perfil financiero del solicitante debe ser muy solvente.

Esta hipoteca puede resultar útil, por ejemplo, si compras una vivienda y un local o plaza de garaje por separado, o si compras dos pisos contiguos para unirlos.

Hipoteca para unificar deudas

Otra opción es solicitar una hipoteca de reunificación, en la que se agrupan varias hipotecas o préstamos personales en un único producto financiero. Esto puede incluir dos viviendas, siempre que ambas sirvan como garantía hipotecaria y el banco lo apruebe.

Hipoteca con garantía cruzada

En casos específicos, puedes solicitar una nueva hipoteca para comprar una segunda vivienda utilizando tu primera vivienda (ya pagada o con poco capital pendiente) como aval. Aunque no es una hipoteca para «dos viviendas», en la práctica estás usando ambas propiedades dentro de una operación conjunta.

Contacta con Gibobs para conseguir la mejor hipoteca

Comprar una segunda vivienda o gestionar varias propiedades a la vez puede parecer complicado, pero no tienes que hacerlo solo. En gibobs.com analizamos tu perfil, comparamos entre múltiples bancos y te asesoramos para que consigas la hipoteca que mejor se adapta a tu situación y objetivos.

Contacta con nosotros y descubre todas las opciones que hay a tu alcance.

Alejandra Martin

Analista de Riesgos

Especialista en transformar la complejidad del mercado financiero en una experiencia ágil, transparente y a medida para el cliente. Su trayectoria combina el asesoramiento patrimonial con la negociación bancaria, garantizando un acompañamiento integral desde el estudio inicial hasta la firma como gestora hipotecaria.