Subrogación o cancelación de hipoteca: ¿qué es mejor?

Cuando quieres mejorar tu hipoteca o cambiar de banco, suelen aparecer dos caminos principales: subrogar la hipoteca o cancelarla para abrir una nueva. No son lo mismo, no cuestan lo mismo y no siempre conviene la misma opción.

En este artículo de Gibobs.com vamos a explicarte si es mejor la subrogación o cancelación de la hipoteca. Para ello, te contaremos en qué consiste cada alternativa, cuándo compensa y cómo calcular si te salen las cuentas.

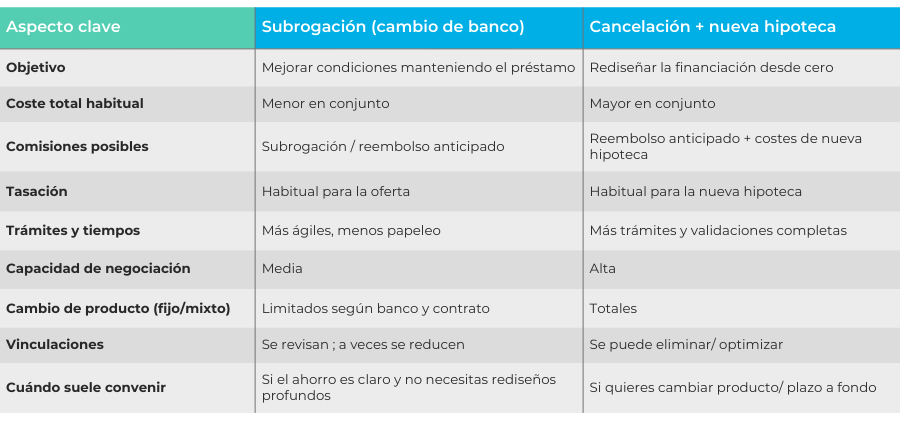

¿Subrogación o cancelación de hipoteca?

Subrogar una hipoteca significa trasladarla a otro banco (subrogación de acreedor) manteniendo el préstamo original, pero con condiciones nuevas: tipo de interés, diferenciales, comisiones, plazos, etc. Es una operación “quirúrgica”: cambias de entidad, mejorando condiciones sin cerrar el préstamo y abrir otro desde cero.

Cancelar y contratar una hipoteca nueva implica terminar la hipoteca actual y firmar un préstamo distinto, normalmente con otro banco, aunque también podría ser con el mismo si te conviene. Es más “reconstructivo”: cierras una etapa y empiezas otra, con total libertad de diseño (tipo fijo/variable/mixto, plazos, vinculaciones), pero con más trámites y costes asociados. Aquí te contamos cómo cancelar una hipoteca paso a paso.

Ventajas e inconvenientes de la subrogación

La subrogación suele tener menos costes totales y trámites más directos. Como mantienes el préstamo “vivo” y solo cambias el banco, los gastos registrales y notariales suelen ser menores y parte de las gestiones son más ágiles.

A cambio, tu margen de negociación es algo más estrecho que abriendo un préstamo completamente nuevo.

Ventajas e inconvenientes de la cancelación hipotecaria

Una cancelación para pedir una nueva hipoteca te da máxima libertad para rediseñar tu financiación: puedes pasar de variable a fijo/mixto, ajustar plazos, eliminar vinculaciones, etc.

A cambio, asumes más gastos y un proceso completo de concesión (tasación, estudio de riesgo, nueva escritura).

Consejos para decidir si subrogar o cancelar la hipoteca

Entonces, ¿qué es mejor: subrogación o cancelación de hipoteca? Aquí te dejamos una lista con consejos que te ayudarán a decidirte:

- Calcula el ahorro en intereses que te ofrece el banco nuevo (subrogando) o la nueva hipoteca.

- Suma todos los costes de la operación (tasación, comisiones de reembolso, gastos notariales/registrales, gestoría, etc.).

- Calcula el punto de equilibrio: en cuántos meses el ahorro compensa el coste.

- Valora flexibilidad futura: si quieres cambiar plazo, producto o vinculación, quizá te compense cancelar y abrir una nueva.

- Comprueba penalizaciones actuales: algunas hipotecas tienen comisiones de reembolso o subrogación que pueden inclinar la balanza.

Para que lo veas más claro, aquí te dejamos una tabla a modo de resumen:

¿Cuándo merece la pena subrogar una hipoteca?

Subrogar suele ser la mejor opción cuando:

- El ahorro en tipo de interés es evidente y estable en el tiempo. Por ejemplo, pasas de un diferencial alto o un tipo fijo elevado a un tipo sustancialmente mejor.

Tus necesidades no exigen “romper y rehacer” la hipoteca. Si no necesitas cambios grandes de plazo, sistema de amortización o producto, la subrogación es pragmática. - Los costes de salida de tu hipoteca actual son bajos. Si las comisiones por reembolso/subrogación son moderadas, la operación suele cuadrar.

- Mejoras tiempos y simplicidad. Si quieres un proceso más directo y con menos documentación que una hipoteca completamente nueva.

- El banco mejora claramente tus condiciones sin vinculaciones excesivas. Revisa seguros, tarjetas, domiciliaciones y otros requisitos: que no “anulen” el ahorro prometido.

En cambio, suele compensar cancelar y abrir una nueva si:

- Quieres cambiar de variable a fijo/mixto con un diseño de plazos y cuotas que tu hipoteca actual no permite.

- Necesitas reajustar en profundidad plazo, carencia, sistema de amortización o eliminar vinculaciones.

- La oferta del nuevo banco es mucho más competitiva y te compensa pese a los mayores costes de formalización.

Ejemplo: Caso práctico

Supongamos una hipoteca pendiente de 150.000 € con 22 años por delante.

- Situación actual: tipo fijo 3,30 %.

- Oferta de subrogación: tipo fijo 2,70 % (mismos 22 años).

- Oferta con cancelación + nueva hipoteca: tipo fijo 2,55 % (22 años), pero con costes de formalización más altos.

Si escoge la subrogación:

- Ahorro anual estimado en intereses frente al 3,30 %: aproximadamente +0,60 p.p. de mejora.

- Costes: tasación, posibles comisiones de subrogación/reembolso y gastos notariales/registrales asociados a la subrogación.

- Si el coste total de la operación fuese, por ejemplo, 900 €, y el ahorro en intereses el primer año ronda ~900–1.100 €, el punto de equilibrio estaría alrededor del primer año.

Si opta por la cancelación y una nueva hipoteca:

- Mejora adicional de +0,15 p.p. frente a la subrogación.

- Costes más altos por cancelación registral de la hipoteca antigua, tasación, posibles comisiones de reembolso y formalización de la nueva.

- Si el coste total sube, por ejemplo, a 1.900–2.300 €, y el ahorro adicional frente a subrogar es ~250–350 € al año, el punto de equilibrio frente a la subrogación estaría en 5–8 años.

Conclusión:

- Si planeas mantener la hipoteca muchos años, quizá te compense cancelar y abrir una nueva para exprimir ese 2,55 %.

- Si valoras recuperar la inversión antes y simplificar trámites, la subrogación al 2,70 % podría ser más sensata.

¿Qué te ahorras si te subrogan a una hipoteca?

El principal ahorro al subrogar tu hipoteca está en los intereses que dejarás de pagar durante toda la vida del préstamo. Si el nuevo banco te ofrece un tipo de interés más bajo ya sea fijo, variable o mixto, la reducción en la cuota mensual puede ser significativa.

Por ejemplo:

- Hipoteca pendiente: 150.000 €

- Plazo restante: 20 años

- Tipo actual: 3,20 % → cuota: ~848 €/mes

- Nueva oferta (subrogación): 2,50 % → cuota: ~795 €/mes

En este ejemplo, el ahorro sería de unos 53 € al mes, lo que equivale a 636 € al año y más de 12.000 € en todo el plazo restante, siempre que mantengas las mismas condiciones.

Además, la subrogación puede ahorrarte en vinculaciones, como seguros, tarjetas o planes de pensiones obligatorios, si el nuevo banco no los exige o sus precios son más bajos.

Quién paga los gastos de subrogación de hipoteca

Desde la entrada en vigor de la Ley 5/2019 de Contratos de Crédito Inmobiliario, los gastos principales de notaría, registro y gestoría en una subrogación los paga el banco que recibe la hipoteca. Esto se hace para facilitar la competencia entre entidades y que el cambio de banco no sea una barrera económica para el cliente.

En la práctica, esto significa que tú como cliente solo tendrás que pagar:

- La comisión por subrogación, si tu contrato la incluye y sigue vigente.

- El coste de la tasación, en caso de que sea necesaria para que el nuevo banco apruebe la operación.

Todo lo demás (escritura, inscripción en el registro, gestoría) corre a cargo del nuevo banco. Esto convierte la subrogación en una vía más accesible y económica que la cancelación + nueva hipoteca, sobre todo cuando el objetivo es únicamente mejorar el tipo de interés o eliminar vinculaciones.

En Gibobs.com comparamos por ti, negociamos con los bancos y te explicamos con cifras reales si te conviene subrogar o cancelar tu hipoteca. Nuestro objetivo es que tomes la mejor decisión financiera, sin letra pequeña y con el ahorro más alto posible.

Cuéntanos tu caso y deja que nuestro equipo te ayude a mejorar tu hipoteca desde hoy. Solicita tu estudio gratuito y personalizado y descubre cuánto podrías ahorrar.