¿Merece la pena cambiar la hipoteca de banco?

Desde que firmas la hipoteca, hasta que terminas de pagarla, pueden llegar a pasar 20, 25 o incluso 30 años. Durante todo ese tiempo pueden cambiar muchas cosas: los tipos de interés, tus ingresos, tu situación familiar e incluso las condiciones que ofrecen los bancos.

Por eso, cada vez más personas se plantean si merece la pena cambiar la hipoteca de banco, una operación que se conoce como subrogación de acreedor. La idea es simple: trasladar tu préstamo hipotecario a otra entidad que te ofrezca mejores condiciones y, así, ahorrar dinero y ganar tranquilidad.

Pero ¿realmente compensa hacerlo? En este artículo de gibobs.com a verlo con detalle.

¿Merece la pena cambiar la hipoteca de banco? Nuestra opinión experta

La respuesta es que sí merece la pena en muchos casos, siempre que el ahorro supere los costes de la operación.

Cambiar la hipoteca de banco te permite:

- Reducir el tipo de interés y, por tanto, pagar menos en intereses a lo largo de los años.

- Bajar la cuota mensual, lo que mejora tu liquidez.

- Eliminar vinculaciones costosas, como seguros, tarjetas o planes de pensiones.

- Ganar estabilidad, si pasas de una hipoteca variable a una fija o mixta.

- Ajustar el plazo del préstamo a tus necesidades actuales.

Por tanto, merece la pena cambiar la hipoteca de banco si el ahorro que consigues es significativo y se mantiene en el tiempo.

En este otro post te damos consejos para que puedas cambiar de banco y ahorrar en tu hipoteca.

¿Cuándo merece la pena subrogar una hipoteca?

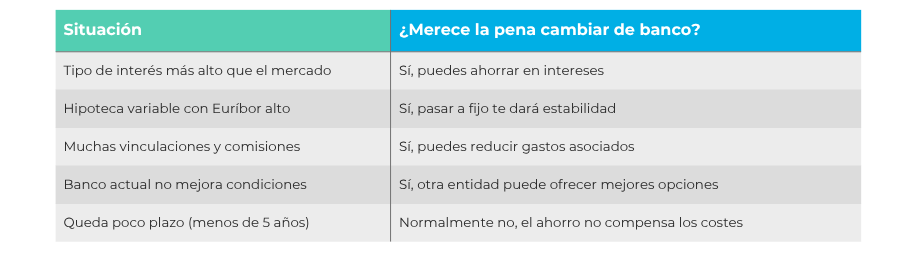

Pero no siempre merece la pena cambiar la hipoteca de banco. Estos son los casos más habituales en los que sí compensa:

- Tu tipo de interés está por encima del mercado. Si contrataste la hipoteca hace años con un interés alto, es muy probable que ahora encuentres mejores ofertas.

- Quieres pasar de variable a fijo. Si el Euríbor sube y tu cuota mensual se dispara, puede ser buen momento para cambiar a una hipoteca fija y asegurar una cuota estable.

- Buscas menos vinculaciones. Algunas hipotecas obligan a contratar varios productos. Cambiar de banco puede liberarte de estos gastos añadidos.

- Tu banco no mejora tus condiciones. Si pides renegociar y tu entidad no cede, otra entidad puede estar dispuesta a hacerlo.

- Necesitas ajustar plazo o cuota. Al subrogar, puedes renegociar el plazo, lo que te permite bajar la cuota mensual (alargando años) o pagar menos intereses (acortando plazo).

Por tanto, esto son los casos en los que SÍ merece la pena cambiar la hipoteca de banco:

¿Cuánto cuesta llevarme la hipoteca a otro banco?

Aunque la Ley Hipotecaria 5/2019 redujo mucho los costes para el cliente, una subrogación no es gratuita.

Los gastos principales que puedes tener:

- Tasación de la vivienda. El nuevo banco suele pedir una tasación actualizada. Precio: entre 250 € y 450 €.

- Comisión de subrogación o reembolso anticipado Depende de tu contrato actual: Hipotecas fijas: máximo 2 % en los primeros 10 años y 1,5 % después. Hipotecas variables: máximo 0,25 % en los primeros 3 años o 0,15 % en los primeros 5.

- Otros gastos (notaría, registro, gestoría). Estos los paga el nuevo banco, no el cliente.

En total, cambiar de banco suele costar entre 250 € y 1.500 €, dependiendo sobre todo de la comisión de subrogación que tengas pactada.

En este post te descubrimos los gastos al cancelar la hipoteca y hacer una nueva.

¿Se puede cambiar la hipoteca de banco gratis?

En la práctica, gratis no suele ser. Casi siempre tendrás que pagar al menos la tasación.

No obstante, los bancos que quieren captar clientes suelen asumir casi todos los gastos: notaría, registro y gestoría. Incluso, en algunos casos, ofrecen promociones que cubren la tasación.

Lo que no se puede evitar es la comisión de subrogación si la tienes en tu contrato. Por eso, es importante calcular bien si el ahorro compensa ese coste.

Te dejamos un ejemplo rápido:

- Comisión por subrogación: 800 €

- Tasación: 300 €

- Ahorro mensual con el nuevo banco: 70 €

Punto de equilibrio: 15-16 meses

A partir de ese momento, todo será ahorro neto.

Consejos para renegociar hipoteca con otro banco

Si quieres cambiar la hipoteca de banco, aquí te dejamos algunos consejos para que puedas hacer la renegociación de forma exitosa:

- Haz números con calma. No te fijes solo en la cuota mensual. Calcula el ahorro total y el tiempo que tardas en recuperar los costes.

- Mira la TAE, no solo el TIN. La TAE incluye comisiones y vinculaciones, y refleja el coste real de la hipoteca.

- No aceptes la primera oferta. Compara varias entidades. La competencia entre bancos es tu mejor aliada.

- Aprovecha la contraoferta de tu banco actual. Cuando informes de la subrogación, tu entidad tiene 15 días para igualar la oferta del nuevo banco.

- Ten la documentación preparada. Nóminas, declaración de la renta, extractos bancarios… Cuanto más completa sea tu información, más ágil será el proceso.

- Busca ayuda experta. Un intermediario hipotecario como Gibobs puede negociar en tu nombre y conseguirte condiciones que quizá no están disponibles para clientes individuales. Trabajamos de forma gratuita para que tú no tengas que preocuparte de nada. ¿Quieres saber más? Contacta con nosotros y te informaremos sin compromiso alguno.

Consigue tu mejor hipoteca gracias a Gibobs

En gibobs.com sabemos que cambiar de banco no es una decisión fácil. Requiere tiempo, cálculos y capacidad de negociación. Por eso, te acompañamos en todo el proceso para que consigas la mejor hipoteca posible sin complicaciones.

Con nuestro equipo podrás:

- Analizar tu hipoteca actual y calcular si realmente te conviene cambiar.

- Comparar ofertas de diferentes entidades con transparencia.

- Negociar en tu nombre para conseguir mejores condiciones.

- Gestionar todos los trámites de la subrogación hasta la firma en notaría.

Lo mejor: nuestro servicio es gratuito para ti. Cobramos de los bancos, nunca de los clientes. Eso significa que trabajamos pensando en tu ahorro, no en el beneficio de las entidades.

Si quieres pagar menos por tu hipoteca y ganar tranquilidad, contacta con gibobs.com y pide tu estudio personalizado sin compromiso.