¿Se puede pedir una hipoteca entre 4 personas?

Si estás pensando en pedir una hipoteca entre 4 personas, tienes que saber que SÍ SE PUEDE. Es un tipo de préstamo que se conoce como “hipoteca conjunta” que, normalmente, incluye dos personas (una pareja), pero puede incluir a más gente.

¿Es legal? ¿Lo aceptan los bancos? ¿Qué ventajas y riesgos implica? En este post de Gibobs.com te contamos cómo pedir una hipoteca entre 4 personas, con ejemplos y respuestas a las dudas más habituales.

Sí, se puede pedir una hipoteca entre 4 personas

La respuesta es sí: en España es posible pedir una hipoteca entre 4 personas. Aunque lo más común son las hipotecas entre dos titulares (como una pareja), la ley no limita el número de personas que pueden firmar como cotitulares del préstamo. De hecho, cada vez más amigos, familiares o parejas no convencionales se plantean esta opción para sumar ingresos y mejorar sus posibilidades de conseguir financiación.

La clave está en que todos los firmantes sean evaluados por el banco, tanto a nivel de solvencia individual como de riesgo conjunto. Todos los cotitulares comparten la responsabilidad del préstamo, lo que implica que todos son deudores solidarios: si uno no paga, los demás deben responder por él.

¿Cuántas personas se pueden meter en una hipoteca?

Legalmente no hay un límite máximo establecido, pero los bancos suelen poner su propio tope, y lo más habitual es que acepten entre dos y cuatro titulares como máximo. Más allá de ese número, las entidades pueden considerarlo poco práctico o incluso arriesgado.

Además, cuantos más titulares, más compleja se vuelve la operación, tanto en términos administrativos como legales:

- Todos deben estar de acuerdo en las condiciones del préstamo.

- Todos deben comparecer en la firma ante notario.

- Todos figuran en el registro como responsables del pago.

Por eso, aunque es posible que cuatro personas entren en una hipoteca, se recomienda hacerlo cuando existe una relación de confianza, ya sea familiar, sentimental o de amistad muy consolidada.

En este otro post de Gibobs.com te contamos cómo dividir la hipoteca en pareja.

¿Es posible incluir a alguien en una hipoteca cuando ya está hecha?

Sí, también es posible incluir un nuevo titular en una hipoteca ya firmada, aunque no es un proceso automático. Para hacerlo, hay que realizar una novación hipotecaria, es decir, modificar las condiciones del contrato original con el consentimiento del banco.

Este tipo de cambio puede interesar, por ejemplo:

- Si una pareja decide comprar juntos una vivienda que ya estaba a nombre de uno.

- Si un familiar quiere ayudar con los pagos y asumir parte de la deuda.

- Si se desea equilibrar la titularidad tras una reforma, herencia o inversión conjunta.

El banco valorará la solvencia del nuevo titular y puede aplicar nuevas condiciones (comisiones, cambios de interés, garantías, etc.). También se deben asumir los gastos notariales y registrales derivados del cambio.

Ejemplo

Vamos a poner el ejemplo de cuatro amigos que deciden comprar una casa rural para compartir como segunda residencia. El precio es de 200.000 euros. Juntos, solicitan una hipoteca al 80 % de financiación (160.000 €). Cada uno tiene un contrato fijo y unos ingresos estables. El banco analiza el perfil conjunto y acepta la operación.

Al tratarse de cuatro cotitulares:

- Todos figuran como propietarios en el registro (al 25 % cada uno).

Todos responden de la hipoteca, tanto de forma conjunta como solidaria. - Si uno no paga, los otros tres deben asumir su parte.

Gracias a esta estrategia, consiguen una mejor oferta hipotecaria, dividen los gastos mensuales y acceden a una vivienda que no podrían haber comprado individualmente.

¿Cuánto cuesta meter a otra persona en la hipoteca?

Incluir a una nueva persona en una hipoteca ya existente no es gratuito. Este proceso se realiza mediante una novación hipotecaria, que implica modificar las condiciones iniciales del contrato firmado con el banco. En este caso, la novación consiste en añadir un nuevo titular como deudor.

Los costes aproximados de incluir a alguien en una hipoteca son:

- Comisión por novación: suele estar entre el 0,1 % y el 1 % del capital pendiente. Depende de lo pactado en la hipoteca original y de la política del banco.

- Gastos notariales: entre 300 € y 600 €, dependiendo del importe de la hipoteca.

Gastos registrales: inscripción del nuevo titular en el Registro de la Propiedad (alrededor de 100 € – 300 €). - Gestoría (si la exige el banco): entre 200 € y 400 €.

- Coste de tasación (opcional): en algunos casos el banco puede requerir una nueva tasación, que ronda los 300 € – 500 €.

Ejemplo orientativo: si queda un capital pendiente de 150.000 € y se aplica una comisión del 0,5 %, solo por la novación ya se pagarían 750 €. A eso habría que sumar los gastos de notaría, registro y gestoría.

Además, el banco revisará la solvencia del nuevo titular, y podría aprovechar la modificación para actualizar el tipo de interés o las condiciones, si así lo permite el contrato.

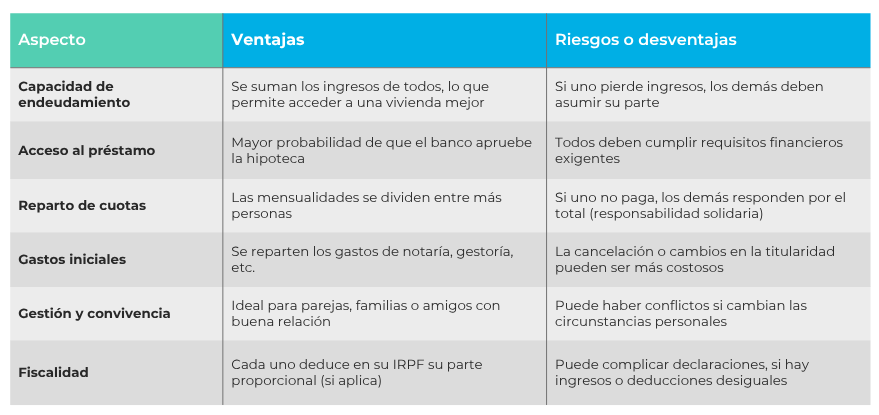

¿Cómo funciona una hipoteca conjunta?

Una hipoteca conjunta es un préstamo hipotecario firmado por dos o más personas que comparten la responsabilidad del pago. Es una fórmula habitual entre parejas, familiares o incluso amigos que desean acceder a una vivienda sumando ingresos.

Las características de una hipoteca conjunta son:

- Responsabilidad solidaria: todos los titulares responden por el 100 % de la deuda. Si uno no paga, el banco puede reclamar el total a cualquiera de los demás.

- Cotitularidad del préstamo: todos figuran en el contrato como prestatarios, y suelen aparecer también como copropietarios en el registro de la vivienda.

- Reparto de pagos: normalmente, el pago mensual se divide entre los cotitulares, pero no es obligatorio que se reparta al 50 %. Pueden acordar internamente otro reparto, siempre que el total se abone.

- Cotitularidad de la vivienda: salvo acuerdo distinto, cada persona titular de la hipoteca también tiene un porcentaje de propiedad del inmueble. En una hipoteca de cuatro, por ejemplo, lo habitual es que cada uno tenga el 25 %.

Ventajas de una hipoteca conjunta

Vamos a ver las principales ventajas de optar por este tipo de hipoteca:

- Más facilidad para que el banco apruebe el préstamo, ya que se suman ingresos.

- Posibilidad de acceder a una mayor financiación o a mejores condiciones.

- Reparto más llevadero de las cuotas mensuales.

Riesgos de una hipoteca conjunta

Ahora vamos a ver los riesgos que puede tener este tipo de préstamo hipotecario:

- Si uno de los titulares incumple, el resto debe asumir su parte.

- Si hay conflictos personales o separaciones, la gestión del préstamo se complica.

- Salir de una hipoteca conjunta requiere acuerdo con el banco y puede tener costes.

En Gibobs te asesoramos a la hora de pedir tu hipoteca

Pedir una hipoteca entre 4 personas puede parecer un proceso complejo. En Gibobs.com te acompañamos de principio a fin para que tomes decisiones informadas y ventajosas. Analizamos tu perfil financiero y el de los demás co-titulares, te explicamos las condiciones de las entidades bancarias y negociamos por ti las mejores opciones del mercado.

Nuestro equipo experto está a tu lado para que todo el proceso sea claro, ágil y seguro. Porque conseguir la hipoteca adecuada no solo es posible, sino más sencillo si te asesoran profesionales con experiencia.

¿Quieres saber qué hipoteca puedes conseguir con tu grupo de co-titulares? Contáctanos y empieza a tomar decisiones con confianza.