Las mejores hipotecas fijas – Noviembre 2025

¿Quieres conocer cuáles son las mejores hipotecas fijas en noviembre 2025? Tienes que saber que este noviembre, las hipotecas fijas siguen siendo la opción preferida para quienes buscan tranquilidad y estabilidad a largo plazo. ¿Por qué? Porque las cuotas no dependen de las variaciones del Euríbor, lo que permite planificar mejor la economía familiar. Sin embargo, las condiciones varían notablemente entre bancos, por lo que comparar es clave para ahorrar miles de euros a lo largo de los años.

En este artículo de Gibobs.com analizamos las mejores hipotecas fijas de noviembre 2025, sus características, las tasas medias del mercado y qué puedes esperar en los próximos meses. ¡Comenzamos!

Cuáles son las mejores hipotecas fijas 2025

El mercado hipotecario español ha cambiado mucho en los últimos años. Tras el repunte de los tipos de interés y la estabilización del Euríbor, muchas personas se preguntan si merece la pena apostar por una hipoteca fija o si es mejor optar por una hipoteca variable.

Durante noviembre de 2025, las mejores hipotecas fijas del mercado se sitúan en tipos nominales (TIN) entre el 2,50 % y el 3,00 %, con TAE aproximada entre el 2,80 % y el 3,30 %, dependiendo del perfil del cliente y el nivel de vinculación exigido por el banco, pero en gibobs.com tenemos nuestra mejor oferta al 1,70% TIN que además es una oferta muy reciente. El resto de ofertas van desde el 1,75% al 3%. Los bancos con las ofertas más competitivas son Unicaja y Banco Sabadell.

Las características comunes de las hipotecas fijas más competitivas son:

- Tipos estables por debajo del 3 %.

- Financiación de hasta el 80 % del valor de tasación (vivienda habitual).

- Plazos de amortización de entre 20 y 30 años.

- Comisiones de apertura y cancelación reducidas o inexistentes.

- Bonificaciones simples (nómina domiciliada y seguro de hogar).

En la actualidad, los bancos más interesantes suelen ofrecer dos versiones:

- Hipotecas fijas bonificadas, con tipo más bajo si cumples ciertas condiciones.

- Hipotecas sin vinculación, con tipo ligeramente superior pero sin necesidad de contratar productos adicionales.

Para un comprador medio con ingresos estables y un buen historial financiero, encontrar una hipoteca fija con TAE inferior al 3 % en noviembre 2025 es perfectamente posible.

Aquí te contamos cómo pasar de hipoteca variable a fija.

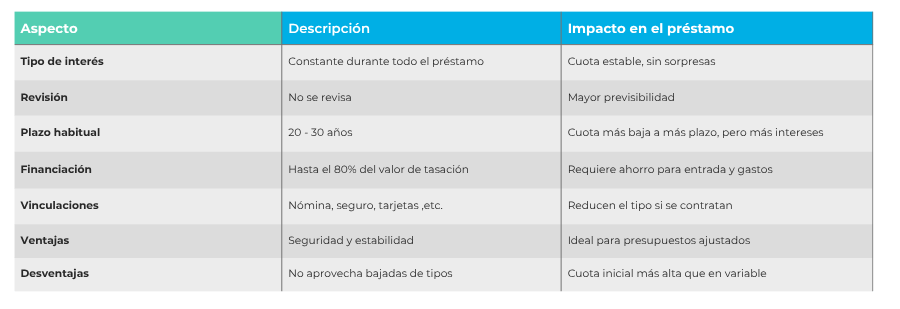

Qué son las hipotecas fijas y cuáles son sus características

Una hipoteca fija es un préstamo hipotecario en el que el tipo de interés se mantiene constante durante toda la vida del contrato. Esto significa que las cuotas mensuales son iguales de principio a fin, sin depender de la evolución del Euríbor ni de ningún otro índice de referencia.

Características de la hipoteca fija

Las principales características de las hipotecas fijas son:

- Tipo de interés constante. El porcentaje de interés no cambia, lo que permite calcular exactamente cuánto pagarás cada mes y cuánto costará el préstamo al final del plazo.

- Cuotas estables y previsibles. La principal ventaja frente a las variables es la seguridad financiera. No hay sorpresas: si el Euríbor sube, tu cuota sigue igual.

- Plazos flexibles. Se ofrecen generalmente entre 10 y 30 años, aunque en algunos bancos pueden llegar hasta 35 años.

- Financiación limitada al 80 % del valor de tasación. Para viviendas habituales, lo habitual es que el banco financie hasta el 80 %. Si se trata de segunda residencia, el porcentaje suele bajar al 60 – 70 %.

- Comisiones y vinculaciones. Muchos bancos eliminan la comisión de apertura, aunque exigen contratar algunos productos vinculados (seguro de hogar, domiciliación de nómina, tarjeta de crédito o plan de pensiones).

Ventajas y desventajas de las hipotecas fijas

Vamos a ver las ventajas de las hipotecas fijas.

- Cuota fija durante toda la vida del préstamo.

- Protección frente a subidas de tipos.

- Mayor estabilidad y planificación a largo plazo.

Por otro lado, también hay desventajas que merece la pena tener en cuenta.

- Cuota inicial algo más alta que en una hipoteca variable.

- Si el Euríbor baja mucho, no podrás beneficiarte de esa reducción.

- Menor flexibilidad para cambios o subrogaciones sin penalización.

Para que comprendas bien este tipo de préstamo hipotecario, aquí tienes una tabla a modo de resumen con todo lo comentado:

¿Cuáles deberían ser las tasas hipotecarias en 2025?

Durante los últimos meses, el Euríbor ha permanecido estable en torno al 2,20 %, y el Banco Central Europeo ha consolidado una política monetaria más prudente tras años de ajustes.

En este contexto, las tasas hipotecarias fijas en 2025 deberían moverse entre:

- 2,50 % y 2,80 % TIN para clientes con alta vinculación y excelente perfil.

- 2,90 % y 3,20 % TIN para hipotecas sin bonificación o perfiles estándar.

En términos de TAE, los valores medios se sitúan entre el 2,80 % y el 3,30 %, según plazo, capital y condiciones adicionales.

Esto significa que una hipoteca fija al 2,70 % TIN y 25 años ya puede considerarse una buena oportunidad en el mercado actual.

¿Bajarán las hipotecas fijas en 2025?

Todo apunta a que sí, pero de forma moderada. Las previsiones del mercado para finales de 2025 y principios de 2026 indican una posible bajada ligera de los tipos fijos, impulsada por dos factores:

- Estabilidad del Euríbor: el índice de referencia se ha mantenido sin grandes altibajos, lo que permite a las entidades ajustar márgenes sin riesgo de pérdidas.

- Competencia bancaria: los bancos buscan captar nuevos clientes en un entorno de menor demanda de crédito, lo que los obliga a ofrecer tipos más atractivos.

Sin embargo, las bajadas no serán tan pronunciadas como las vistas en años anteriores. El escenario más probable es que los tipos fijos se estabilicen en torno al 2,5 – 3 %, dependiendo del nivel de vinculación exigido.

Por tanto, las hipotecas fijas seguirán siendo competitivas para quienes valoran seguridad y una cuota estable, especialmente en momentos en los que el Euríbor no muestra grandes variaciones.

Te hacemos un estudio de hipoteca para encontrar la mejor para ti

Las hipotecas fijas en noviembre de 2025 son una alternativa muy interesante si priorizas la tranquilidad y previsibilidad de tus pagos. Con tipos medios por debajo del 3 %, los bancos están ofreciendo condiciones competitivas que permiten congelar la cuota durante décadas.

En Gibobs.com entendemos que elegir entre una hipoteca fija o variable no siempre es fácil. Por eso te ofrecemos un estudio personalizado y gratuito, adaptado a tu perfil financiero y tus necesidades.

Nuestro equipo analiza tu caso y te ayuda a:

- Calcular cuánto puedes permitirte según tus ingresos y ahorros.

- Comparar las mejores hipotecas fijas de los principales bancos.

- Negociar en tu nombre para conseguir el tipo de interés más bajo posible.

- Revisar vinculaciones, comisiones y gastos para evitar sorpresas.

- Acompañarte en todo el proceso, desde la tasación hasta la firma en notaría.

Y lo mejor: nuestro servicio no tiene coste para el cliente. Cobramos de los bancos, nunca de ti, lo que nos permite trabajar buscando siempre tus mejores condiciones. Si estás pensando en comprar una vivienda o cambiar tu hipoteca actual, contacta con Gibobs.com y descubre qué entidad te ofrece la mejor hipoteca fija en noviembre 2025 con total transparencia y sin letra pequeña.

Así pues, si buscas estabilidad, cuentas con ahorros suficientes y prefieres evitar la incertidumbre del Euríbor, una hipoteca fija puede ser tu mejor opción. Y con el acompañamiento de Gibobs.com, podrás comparar, negociar y firmar con la seguridad de estar eligiendo la mejor hipoteca posible para tu situación.