Hipotecas para parejas de hecho: lo que debes saber

Comprar una vivienda en pareja es un gran paso. Pero ¿qué pasa si no estáis casados? ¿Se puede pedir una hipoteca siendo pareja de hecho? La respuesta es sí, aunque hay algunos aspectos legales y prácticos que debéis tener en cuenta antes de lanzaros a la compra.

En este artículo de gibobs.com vamos a explicarte cómo funcionan las hipotecas para parejas de hecho, qué riesgos existen y cómo protegeros legalmente para que todo quede bien atado. Además, recuerda que nuestros asesores hipotecarios podrán ayudaros en todo momento para que puedas lograr la mejor hipoteca para vuestro perfil.

¿Cómo son las hipotecas para parejas de hecho?

Las parejas de hecho pueden solicitar una hipoteca igual que una pareja casada. De hecho, el banco no suele poner impedimentos siempre que los dos tengáis ingresos estables y capacidad de endeudamiento.

Lo más habitual es que firméis el préstamo como copropietarios y ambos responderéis por el 100% de la deuda (es decir, sois responsables solidarios).

Sin embargo, a nivel legal hay diferencias importantes respecto a las parejas casadas:

- No existe un régimen económico común por defecto, como la ganancialidad.

- Es fundamental dejar por escrito quién aporta cuánto y qué porcentaje de la vivienda corresponde a cada uno.

- En caso de ruptura o fallecimiento, no hay derechos automáticos de herencia ni uso de la vivienda, a no ser que lo reflejéis en un contrato o testamento.

Por eso, es muy recomendable firmar un acuerdo privado o ante notario donde se recojan todos estos detalles.

¿Es posible comprar una casa con mi pareja sin estar casados?

Sí, es totalmente posible. Cada vez son más las parejas que, sin pasar por el matrimonio, deciden comprar una vivienda juntas. Pero esto que tengáis claras algunas cuestiones importantes desde el principio:

- Propiedad: podéis comprar al 50%, al 60/40 o en cualquier proporción que acordéis. Lo importante es que se refleje en la escritura de compraventa.

- Hipoteca: los dos seréis titulares del préstamo y responderéis al mismo.

- Gastos: debéis decidir cómo se reparten los gastos mensuales, los impuestos o los costes de mantenimiento.

- Planear el futuro: es muy recomendable que penséis en qué pasará si la relación termina, uno quiere vender o sucede algo grave.

Lo más recomendable es que, antes de firmar hipotecas para parejas de hecho, hagáis un contrato de convivencia o un pacto de pareja de hecho. En este documento tendrían que especificarse estos puntos clave para evitar problemas en un futuro.

En gibobs.com te contamos cómo dividir la hipoteca en pareja, con tips y recomendaciones de nuestros expertos.

Ejemplo: Caso práctico

Vamos a poner un ejemplo para que entiendas mejor las peculiaridades de las hipotecas para parejas de hecho. Laura y Javier son pareja de hecho desde hace 4 años y deciden comprar un piso por 200.000 €. Ambos trabajan, pero Laura gana algo más, así que acuerdan que ella pagará el 60% de la entrada y las cuotas, y él el 40%.

Firman la hipoteca al 50/50 y también la escritura de propiedad en esa proporción. Para dejar todo claro, firman un acuerdo notarial donde se recoge el reparto de gastos, propiedad y qué ocurriría en caso de separación. Además, hacen testamento para protegerse en caso de fallecimiento.

Gracias a esto, Laura y Javier pueden disfrutar de su casa con total tranquilidad, sabiendo que todo está bien regulado.

¿Quieres que te ayudemos a entender cuál es la mejor forma de comprar con tu pareja de hecho o redactar un acuerdo personalizado? Contacta con nuestro equipo de expertos legales y financieros. Te asesoramos en todo el proceso para que podáis comprar con seguridad y sin sorpresas.

¿Cuánto desgrava la hipoteca con dos titulares?

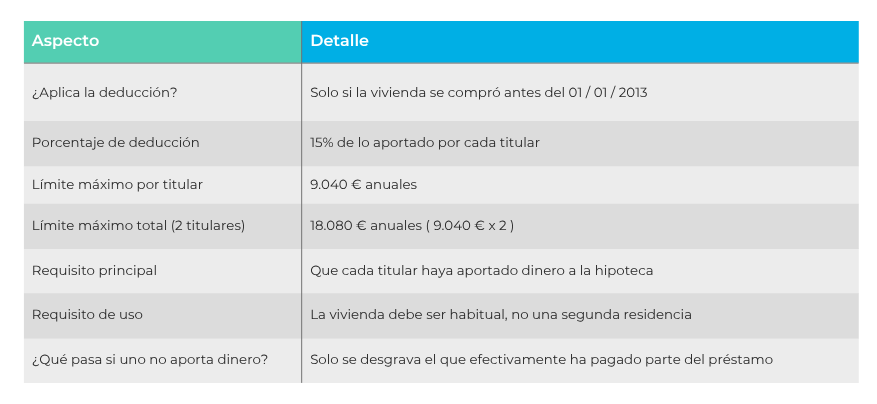

Cuando una hipoteca tiene dos titulares (por ejemplo, una pareja), ambos pueden beneficiarse de la deducción por inversión en vivienda habitual, siempre que se cumplan los requisitos establecidos por Hacienda. Eso sí, esta deducción solo es aplicable a quienes compraron su vivienda habitual antes del 1 de enero de 2013 y la mantienen como tal. (En este otro post te contamos cómo desgravar la hipoteca).

¿Cuánto se puede desgravar?

- Cada titular puede deducirse hasta un 15% de lo que haya aportado en concepto de hipoteca, con un límite máximo de 9.040 € al año por persona.

- Es decir, si la hipoteca está a nombre de dos personas y ambos hacen aportaciones equivalentes, la deducción conjunta puede alcanzar los 18.080 € anuales (9.040 € cada uno).

Es importante tener en cuenta estos detalles:

- La deducción se aplica solo sobre lo que cada titular ha pagado, no sobre el total del préstamo. Por eso, es importante que cada uno pueda demostrar su aportación real.

- Solo se aplica a vivienda habitual y compras realizadas antes del 1 de enero de 2013.

- Si uno de los titulares no tiene ingresos o no realiza aportaciones, no podrá beneficiarse de la deducción.

Te dejamos una tabla más visual y resumida con todo lo que te hemos comentado para que puedas verlo más claro:

Hipoteca conjunta: requisitos necesarios

Pedir una hipoteca conjunta es una opción habitual para parejas, familiares o amigos que desean comprar una vivienda compartida. Este tipo de préstamo tiene sus ventajas, pero también cuenta con ciertos requisitos que debes tener en cuenta antes de firmar.

Los requisitos básicos para una hipoteca conjunta son los siguientes:

- Ingresos estables y suficientes. El banco evaluará los ingresos totales de los titulares para comprobar que juntos podéis afrontar el pago de la hipoteca. Suelen pedir que la cuota mensual no supere el 30-35% de los ingresos conjuntos.

- Historial crediticio positivo. Es fundamental que los dos titulares tengan un buen historial financiero y no aparezcan en listas de morosos como ASNEF o RAI.

- Contrato laboral o actividad económica sólida. Los bancos valoran positivamente la estabilidad laboral: contratos indefinidos o autónomos con ingresos regulares y demostrables.

- Aportación inicial (entrada). Generalmente, se debe disponer del 20% del valor de la vivienda para la entrada, más un 10% adicional para cubrir los gastos de compraventa.

- Vinculación bancaria (no obligatoria). Aunque no es imprescindible, muchas entidades ofrecen mejores condiciones si se contratan productos como seguros, nómina domiciliada o tarjetas.

Relación entre los titulares. No es necesario estar casados. Pueden ser parejas de hecho, amigos o familiares. Lo importante es que estén dispuestos a asumir conjuntamente las obligaciones del préstamo.

En Gibobs te asesoramos en tu hipoteca para parejas de hecho

En gibobs.com entendemos que cada situación es única, y por eso ofrecemos un servicio personalizado para ayudarte a conseguir la mejor hipoteca adaptada a tu realidad como pareja de hecho. Nuestro equipo de expertos puede ayudarte en lo siguiente:

- Compara entre decenas de bancos para encontrar las mejores condiciones para ti.

- Te guía paso a paso con asesoría legal y financiera, para que sepas exactamente qué firmáis.

- Os acompaña en todo el proceso, desde la solicitud hasta la firma en notaría.

¿Queréis saber qué hipoteca conjunta podéis conseguir? Contactad con nosotros y os ayudamos a encontrar la mejor opción, sin compromiso.