Cómo son las hipotecas para jóvenes

¿Estás buscando una hipoteca para jóvenes y no sabes por dónde empezar? Comprar una vivienda es uno de los grandes objetivos de muchos jóvenes, pero también uno de los mayores retos. El precio de la vivienda, la inestabilidad laboral y la necesidad de contar con ahorros suficientes hacen que acceder a una hipoteca resulte complicado en los primeros años de independencia económica.

La buena noticia es que existen productos financieros diseñados para facilitar este acceso: las llamadas hipotecas para jóvenes. En este artículo de gibobs.com veremos qué son, cómo funcionan, qué características tienen las mejores y qué ayudas existen para conseguirlas.

Qué es una hipoteca para jóvenes

Una hipoteca para jóvenes es un préstamo hipotecario que los bancos ofrecen a clientes que cumplen ciertos criterios de edad, normalmente entre los 18 y los 35 años (aunque algunas entidades amplían el límite hasta los 40).

La finalidad es facilitar el acceso a la vivienda a las personas que se inician en su vida laboral y todavía no tienen un historial financiero tan sólido como el de clientes de más edad.

Las ventajas de las hipotecas para jóvenes son:

- Tipos de interés más competitivos: descuentos frente a hipotecas estándar.

- Plazos de devolución más largos: hasta 30 o 35 años, lo que reduce la cuota mensual.

- Flexibilidad en la financiación: algunos bancos ofrecen hasta un 90 % del valor de la vivienda (en lugar del 80 % habitual).

- Posibilidad de carencia inicial: unos meses en los que solo se pagan intereses, para facilitar la adaptación.

No todas las entidades tienen este producto específico, pero cuando lo hacen, lo utilizan como herramienta para captar a clientes jóvenes a largo plazo.

Ejemplo: Caso práctico

Vamos a poner un ejemplo de una hipoteca para jóvenes. Pongamos el caso de Laura y Diego, una pareja de 29 y 31 años que quiere comprar su primera vivienda en Valencia, valorada en 180.000 €.

- Ingresos netos conjuntos: 2.800 €/mes.

- Ahorros disponibles: 40.000 €.

Solicitan una hipoteca joven con estas condiciones:

- Financiación del 90 % (162.000 €).

- Tipo fijo: 2,5 % TIN.

- Plazo: 30 años.

- Cuota mensual: ~642 €/mes.

Como vemos, el esfuerzo de la cuota representa el 23 % de sus ingresos, dentro del límite aconsejable (30–35 %). Los ahorros cubren la entrada (10 % no financiado) y los gastos (~10 % adicionales). Gracias al mayor porcentaje financiado, no han tenido que destinar todos sus ahorros, lo que les da margen para imprevistos.

En este otro post de gibobs.com te damos las claves para que puedas conseguir una hipoteca para jóvenes de forma sencilla.

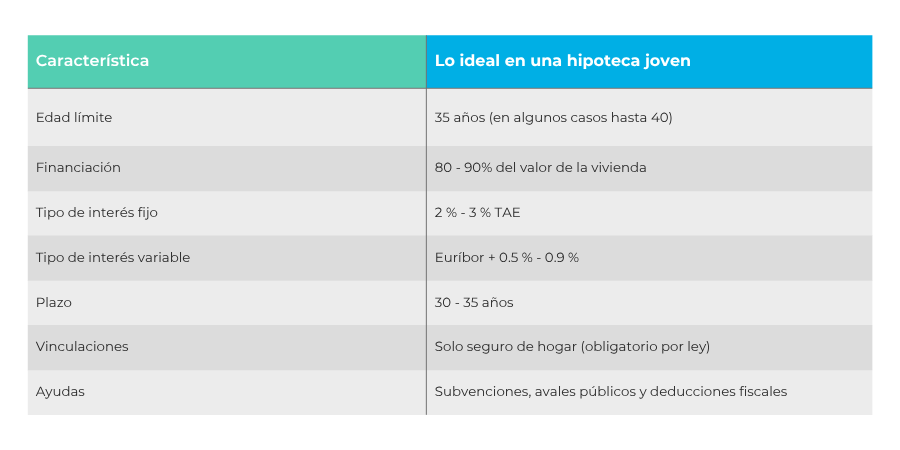

Características de las hipotecas para jóvenes

La mejor hipoteca joven no es necesariamente la que financia más, sino la que combina condiciones ventajosas con seguridad y sostenibilidad a largo plazo.

Aquí te dejamos algunas de las características de las hipotecas para jóvenes que suelen ofrecer los bancos:

- Financiación elevada (hasta 90 %). Facilita la compra sin necesidad de tantos ahorros iniciales.

- Tipos de interés competitivos. Hipoteca fija: entre el 2 % y el 3 % TAE, ideal para estabilidad. Hipoteca variable: Euríbor + diferencial reducido (0,5–0,9 %).

- Plazos largos (30–35 años). Permiten ajustar la cuota a los ingresos actuales.

- Flexibilidad. Posibilidad de amortización anticipada sin grandes comisiones o carencia inicial.

- Menos vinculaciones. Evitar seguros o productos innecesarios que encarezcan el préstamo.

- Acceso a ayudas públicas. Bonificaciones o programas autonómicos para menores de 35 años.

A continuación, te dejamos una tabla a modo de resumen con las principales características de las hipotecas para jóvenes.

¿Es posible una hipoteca para jóvenes sin ahorros?

Conseguir una hipoteca sin ahorros es complicado, pero no imposible. Los bancos suelen exigir el 20 % del valor de la vivienda más un 10 % adicional para gastos, lo que suma un 30 %.

Sin embargo, existen dos escenarios donde un joven puede acceder sin apenas ahorros:

- Avales familiares. Si los padres u otros familiares aportan una vivienda como garantía adicional, algunos bancos financian hasta el 100 %.

- Programas con aval público. En 2023, el Gobierno de España lanzó un programa de avales ICO para jóvenes menores de 35 años y familias con hijos, que cubre hasta el 20 % de la entrada.

Aun así, lo recomendable es tener algo de ahorro para cubrir imprevistos y no comprometer al máximo tu capacidad de endeudamiento.

¿Hay hipoteca joven 100 % financiación?

Sí, aunque son muy poco frecuentes. Las hipotecas con el 100 % de financiación suelen darse en tres casos:

- Compra de viviendas de bancos o entidades financieras, donde ofrecen hipoteca total como parte de la operación.

- Clientes con perfil económico excelente, ingresos altos y contrato indefinido.

- Aval familiar sólido, en el que otra vivienda sirve como respaldo de la operación.

Lo normal es que estas hipotecas incluyan más exigencias: seguros de vida, tipos algo más altos o cláusulas estrictas. En este otro post te contamos cómo conseguir una hipoteca al 100%.

¿Cuál es la ayuda para hipoteca para jóvenes?

Además de las hipotecas específicas, debes saber que existen programas de ayuda pública para facilitar el acceso a la vivienda:

- Avales ICO para jóvenes y familias. El Estado actúa como avalista hasta un 20 % del precio de la vivienda para menores de 35 años y familias con hijos.

- Ayudas autonómicas y municipales. Subvenciones para la compra de primera vivienda. Programas de alquiler con opción a compra. Bonificaciones en impuestos como el ITP o el AJD.

- Deducciones fiscales En algunas comunidades aún existen deducciones para menores de 35 años que adquieren vivienda habitual.

Estas ayudas son ideales para las personas que no tienen suficiente ahorro inicial, ya que permiten reducir la entrada o los gastos asociados.

Consigue una hipoteca para jóvenes de forma gratuita

Conseguir una hipoteca siendo joven puede parecer complicado, pero con el apoyo adecuado es mucho más sencillo. En gibobs.com te ayudamos a:

- Analizar tu situación financiera y calcular tu capacidad de endeudamiento.

- Comparar ofertas de distintos bancos para quedarte con la mejor.

- Negociar condiciones más ventajosas en tu nombre.

- Aprovechar ayudas y programas específicos para jóvenes.

Y lo mejor: nuestro servicio es 100 % gratuito para ti. Cobramos de los bancos, nunca de los clientes, lo que significa que siempre buscamos lo que más te conviene.

Si tienes menos de 35 años y estás pensando en comprar tu primera vivienda, contacta con gibobs.com y consigue la hipoteca que realmente se adapta a ti.