Cómo salir de una hipoteca compartida

Compartir una hipoteca con otra persona es habitual cuando se compra una vivienda a medias. Sin embargo, la vida cambia: relaciones que se terminan, situaciones financieras que evolucionan o simplemente decisiones que ya no encajan con el presente. En ese contexto, es importante saber cómo desvincularse legal y económicamente de una hipoteca compartida.

Aunque no es un proceso sencillo, es perfectamente viable si se hace con planificación y asesoramiento. En este post de Gibobs.com te explicamos cómo salir de una hipoteca compartida, cuánto cuesta y qué opciones existen según tu caso.

Pasos para salir de una hipoteca compartida

Salir de una hipoteca compartida es un trámite legal y financiero que requiere, principalmente, el consentimiento de la otra parte y del banco. Estos son los pasos más frecuentes que se deben seguir.

- Llega a un acuerdo con la otra parte. El primer paso es pactar qué se va a hacer con la vivienda: vender el inmueble y cancelar la hipoteca con el dinero obtenido o que una de las partes se quede con la casa y asuma el préstamo.

- Novación hipotecaria: eliminar a un cotitular. Si una parte quiere quedarse con la casa y continuar pagando el préstamo, se debe solicitar una novación hipotecaria. Este proceso permite modificar las condiciones del contrato original, eliminando a uno de los titulares. El banco evaluará si quien se queda es solvente y puede asumir la deuda en solitario. La aprobación no es automática: se estudia como si fuera una nueva concesión.

- Dividir legalmente la propiedad. Este es un paso independiente de la hipoteca, pero muy habitual. Consiste en que uno de los copropietarios «compre» la parte del otro, que deja de ser titular del inmueble. La operación se firma ante notario y requiere liquidar el Impuesto de Actos Jurídicos Documentados (AJD), aunque tiene ventajas fiscales respecto a una compraventa normal: tributa solo el 0,5% (según la comunidad autónoma) frente al 10% de una compraventa habitual.

- Venta de la vivienda. Si ninguna de las partes desea o puede quedarse con la casa, la solución más directa es vender el inmueble. Una vez vendido, se cancela la hipoteca y se reparte el sobrante (o se asume la deuda restante, si la hay). Esta opción evita trámites bancarios, aunque implica depender del mercado y los tiempos de venta.

- Subrogación hipotecaria a un tercero. En algunos casos, puede incorporarse una nueva persona a la hipoteca (por ejemplo, la nueva pareja del titular que se queda), siempre con el visto bueno del banco. Esto también requiere una novación.

En este otro post te contamos cómo dividir la hipoteca en pareja.

¿Cuánto cuesta sacar a una persona de una hipoteca?

Los costes dependen del tipo de operación que se realice. A continuación, te detallamos los principales gastos que pueden surgir:

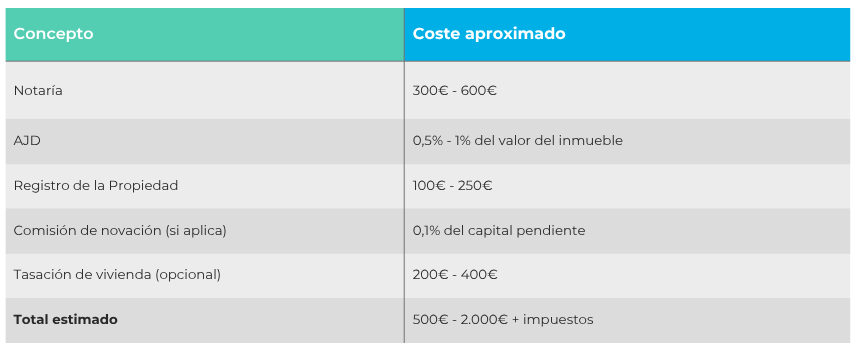

- Gastos de notaría: Para firmar la extinción de condominio o la novación hipotecaria. Coste aproximado: 300 – 600 €

- Impuesto de Actos Jurídicos Documentados (AJD): Se aplica sobre la extinción de condominio (si no hay compensación económica puede estar exento). Porcentaje: entre 0,5% y 1% sobre el valor de la vivienda

- Gastos del Registro de la Propiedad: Para inscribir los cambios de titularidad. Coste aproximado: 100 – 250 €

- Comisión por novación hipotecaria: Algunos bancos aplican esta comisión si se modifica el contrato. Suele rondar el 0,1% del capital pendiente

- Valoración de la vivienda (opcional): El banco puede exigir una nueva tasación si se hace una novación. Coste: 200 – 400 €

Aquí te dejamos una tabla resumen de los costes a la hora de salir de una hipoteca compartida:

Pero hay otros aspectos a tener en cuenta:

- El banco no está obligado a aceptar la salida de un titular si considera que el otro no puede asumir el préstamo en solitario.

- Seguir figurando como titular en la hipoteca sin vivir en el inmueble es un riesgo financiero, ya que ante un impago, el banco puede reclamar la deuda a cualquiera de los titulares.

- El reparto de las cuotas pagadas puede generar conflictos, sobre todo si uno de los miembros ha aportado más dinero. Es recomendable dejar constancia escrita y, si es necesario, acudir a un abogado.

Ejemplo: Caso práctico

Laura y Marcos compraron juntos un piso en 2018, firmando una hipoteca a 30 años. Aportaron el 50% del precio cada uno y ambos figuran como titulares en la escritura y en el préstamo. En 2025 deciden separarse. Laura quiere quedarse con la vivienda y seguir pagando la hipoteca, mientras que Marcos desea desvincularse totalmente.

- Paso 1: Acuerdo entre partes. Pactan que Laura se queda con la casa y asume la deuda. Marcos, a cambio, cede su parte a cambio de una compensación económica de 50.000 euros.

- Paso 2: Extinción de condominio. Acuden al notario para formalizar la extinción de condominio, donde Laura pasa a ser la única propietaria. Pagan los gastos notariales, el impuesto de Actos Jurídicos Documentados (0,5% sobre el valor de la vivienda) y el registro.

- Paso 3: Novación hipotecaria. Laura solicita al banco una novación para eliminar a Marcos como cotitular del préstamo. El banco evalúa su solvencia, pide una nueva tasación y finalmente aprueba la operación. Se modifica el contrato, y Laura se convierte en la única responsable de la hipoteca.

- Resultado final: Marcos queda desvinculado legal y financieramente de la vivienda. Laura mantiene la propiedad y la deuda, adaptada a su nueva situación.

Este es un proceso habitual tras una ruptura, aunque también puede aplicarse entre hermanos o socios que han comprado un inmueble a medias. La clave es el acuerdo entre partes y la viabilidad financiera de quien se queda.

¿Qué pasa si uno de los dos deja de pagar la hipoteca?

Cuando una hipoteca está firmada por dos o más personas, todos los titulares tienen responsabilidad solidaria frente al banco. Esto significa que el impago de uno afecta al otro directamente, aunque vivan por separado o ya no mantengan una relación personal.

Las consecuencias son:

- El banco puede reclamar el 100% de la deuda a cualquiera de los titulares. Si uno deja de pagar, el otro debe hacerse cargo de la totalidad de la cuota. Si no lo hace, el banco podrá iniciar un procedimiento de ejecución hipotecaria.

- Se generan intereses de demora y se daña el historial crediticio. Ambos titulares figurarán como morosos, lo que puede impedir futuros préstamos o alquileres.

- Puede haber embargo de bienes personales. Si tras ejecutar la vivienda la deuda persiste, el banco puede reclamar el resto con el patrimonio personal de cualquiera de los firmantes.

En Gibobs te ayudamos con tu hipoteca

Salir de una hipoteca compartida no siempre es sencillo, por lo que contar con asesoramiento experto es de gran ayuda. En Gibobs.com, te acompañamos en cada paso del proceso: desde analizar tu caso y hablar con tu banco, hasta buscar las mejores condiciones para una novación o una nueva hipoteca a tu medida.

Nuestro equipo de expertos te ayuda a tomar buenas decisiones, evitar errores y ahorrar tiempo y dinero. Porque una buena hipoteca no es solo la que se firma… es la que te permite vivir con tranquilidad.

¿Tienes dudas? Contacta con nosotros y empieza a tomar el control de tu hipoteca con Gibobs.com.