Cómo reducir tus cuotas hipotecarias en tiempos de incertidumbre

Estamos viviendo un momento de incertidumbre económica, por eso, muchas personas nos preguntan cómo reducir tus cuotas hipotecarias para, así, poder estar más tranquilo y cubierto. Encontrar los métodos para reducir la cuota puede ayudarte a conseguir respirar más tranquilo cada mes y, lo mejor de todo, tener tus finanzas bajo control.

En este artículo de gibobs.com vamos a ofrecerte los consejos que debes tener en cuenta si quieres saber cómo reducir tus cuotas hipotecarias. De esta forma, podrás tener el máximo control de tu situación financiera, en tiempos de incertidumbre.

Consejos de expertos para reducir tus cuotas hipotecarias

En gibobs.com encontrarás a un equipo de expertos asesores hipotecarios que te ayudarán a conseguir las condiciones más favorables para tu hipoteca. Nuestros analistas te dan algunos consejos infalibles que te pueden ayudar a reducir tus cuotas hipotecarias. ¡Toma nota!

- Negocia con tu banco o cambia de entidad. Si firmaste tu hipoteca hace años, es probable que existan ahora opciones más interesantes para ti. Puedes renegociar las condiciones actuales o hacer una subrogación hipotecaria para cambiarte de banco. En gibobs.com te ayudamos a comparar ofertas y realizar el cambio sin coste para ti, ¡contacta ahora con nuestro equipo!

- Amortiza de manera anticipada. Si tienes algún ahorro, puedes amortizar parte del capital pendiente para reducir la cuota mensual o acortar el plazo total del préstamo. Lo ideal es que valores qué opción te conviene más en función de tu situación financiera actual.

- Revisa si puedes pasar de tipo variable a fijo. Con la subida de tipos, muchas personas con hipotecas variables han visto cómo ha aumentado su cuota. Pasarte a una hipoteca de fijo puede darte estabilidad y una mayor previsión a largo plazo. Consulta a un experto de gibobs.com antes de tomar la decisión para que analice si este cambio realmente te compensa.

Solicita un periodo de carencia. Algunos bancos ofrecen la posibilidad de aplazar el pago de la hipoteca durante unos meses. Esto reduce la cuota temporalmente, aunque puede aumentar el coste total de la hipoteca. Es una opción a tener en cuenta solo si estás pasando por un momento económico puntual complicado. - Agrupa tus deudas. Si tienes varios préstamos o créditos, puedes estudiar la posibilidad de reunificarlos en un solo pago mensual, incluyendo la hipoteca. Esto puede darte un respiro, aunque alargue el plazo de devolución.

Ejemplo: Caso práctico

Vamos a ver un ejemplo para entender bien cómo se pueden reducir las cuotas hipotecarias. Laura y David tienen una hipoteca variable con una cuota mensual de 920 €. Con la subida del euríbor, su cuota ha pasado a ser de 1.150 €, lo que afecta seriamente a su economía familiar.

A través de gibobs.com, encontraron una opción para subrogar su hipoteca a un nuevo banco con un tipo fijo del 2,5 %. Esto les permitió reducir su cuota a 950 € y, además, eliminar algunas comisiones asociadas. El trámite fue 100 % online y sin coste para ellos. Ahora disfrutan de una cuota más estable y menor incertidumbre cada mes.

¿Puedo pedirle a mi banco que baje el tipo de interés de mi hipoteca?

Sí, puedes hacerlo. De hecho, en situaciones de cambio económico o cuando ves que hay mejores ofertas en el mercado, es totalmente válido y, además, recomendable pedir una revisión de las condiciones de tu hipoteca. Esta solicitud se llama novación hipotecaria, y consiste en negociar con tu banco un cambio en alguna condición del préstamo, como el tipo de interés, el plazo o incluso el importe pendiente.

En muchos casos, si tienes un buen historial de pagos y la entidad quiere tenerte como cliente, puede estar dispuesta a ofrecerte un tipo de interés más bajo o convertir una hipoteca variable en fija. Eso sí, el banco no está obligado a aceptar tu propuesta, por lo que es importante acudir a la negociación bien preparado y con argumentos sólidos, como ofertas de otros bancos o simulaciones comparativas.

Otra opción si tu banco no acepta, es realizar una subrogación hipotecaria, es decir, trasladar tu hipoteca a otra entidad que te ofrezca mejores condiciones. En gibobs.com te ayudamos a realizar este proceso sin coste y de forma sencilla.

¿Qué conviene más, reducción de cuota o reducción de plazo?

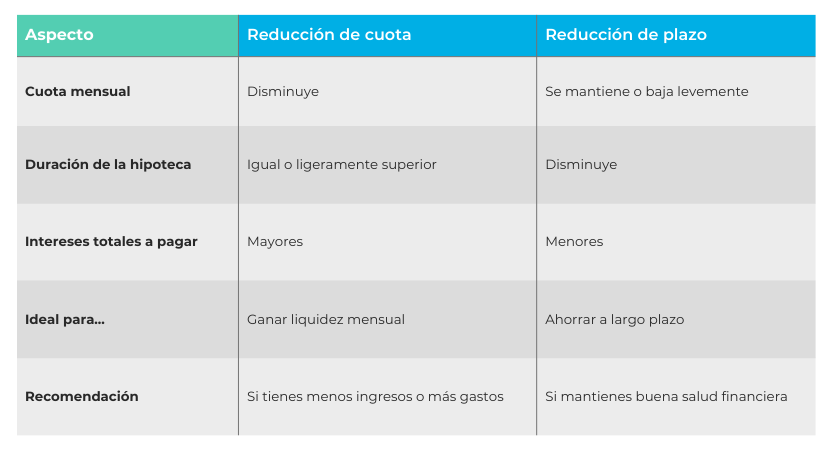

Cuando realizas una amortización anticipada, puedes elegir entre reducir la cuota mensual o reducir el plazo total del préstamo. Las dos opciones tienen ventajas, y la mejor para ti dependerá de tus objetivos financieros. Vamos a analizar ambos casos:

- Reducir la cuota: es útil si necesitas aliviar tus gastos mensuales, especialmente en momentos de incertidumbre o si tu nivel de ingresos ha bajado. Pagarás menos cada mes, pero el coste total del préstamo será más alto, ya que estarás más tiempo pagando intereses.

- Reducir el plazo: es la opción más rentable a largo plazo. Aunque sigues pagando una cuota similar, terminas antes de pagar tu hipoteca y, lo más importante, ahorras en intereses. Ideal si puedes seguir asumiendo la cuota actual sin dificultad.

A continuación, te dejamos una tabla comparativa que te ayudará a ver de forma más clara ambas estrategias para reducir tus cuotas hipotecarias:

Tanto si decides negociar con tu banco como si quieres amortizar, en gibobs.com te asesoramos de forma gratuita para ayudarte a tomar la mejor decisión. ¡Habla con nuestros expertos y encuentra la mejore solución para ti!

Preguntas frecuentes sobre la cuota de la hipoteca

Aquí vamos a dejarte un repaso de las preguntas más frecuentes que nuestros clientes suelen tener acerca de la cuota de hipoteca. Así, podremos resolver aquellas dudas que aparecen cuando estás buscando financiación para tu nueva casa.

¿De qué depende la cuota mensual de una hipoteca?

La cuota mensual de tu hipoteca depende principalmente de tres factores:

- El capital prestado: Cuanto mayor sea el importe que solicitas, más alta será la cuota.

- El tipo de interés aplicado: Puede ser fijo, variable o mixto, y afecta directamente al coste de cada cuota.

- El plazo de devolución: A mayor plazo, menor será la cuota, aunque se pagarán más intereses a largo plazo.

También influyen otros aspectos como los seguros, las comisiones y si se han realizado amortizaciones anticipadas.

¿Puedo modificar mi cuota si cambian mis circunstancias?

Sí. Si atraviesas un momento de dificultad económica o tus ingresos se reducen, puedes negociar con tu banco una carencia, una ampliación de plazo o una novación hipotecaria para reducir la cuota. También puedes consultar con expertos como los de gibobs.com, que te asesoran y buscan mejores opciones para tu caso.

¿Qué pasa si dejo de pagar una cuota?

Retrasarse en el pago de una o varias cuotas puede generar intereses y afectar tu historial crediticio. Si el impago se alarga, el banco puede iniciar un procedimiento de ejecución hipotecaria. Por eso, es clave actuar con rapidez y buscar asesoramiento si crees que no podrás hacer frente a los pagos.

¿Cuánto es lo normal pagar de hipoteca según el sueldo?

La recomendación general es no destinar más del 30-35% de tus ingresos netos mensuales al pago de la hipoteca. Por ejemplo, si ganas 2.000 € al mes, lo ideal sería pagar una cuota máxima de entre 600 y 700 €. Esto te permitirá mantener una economía saludable y evitar endeudarte de más.

¿Puedo cambiar el tipo de interés de mi hipoteca para pagar menos?

Sí, puedes solicitar a tu banco un cambio de tipo de interés (de variable a fijo o viceversa) a través de una novación. También puedes cambiar de banco con una subrogación hipotecaria si otra entidad te ofrece mejores condiciones. En gibobs.com te ayudamos a comparar opciones y tomar la mejor decisión.

En Gibobs te ayudamos a conseguir la mejor hipoteca

En gibobs.com te acompañamos durante todo el proceso para que tomes la mejor decisión en relación a tu hipoteca. Nuestro equipo de expertos analiza tu perfil, tus necesidades y tus objetivos para buscar la mejor hipoteca para ti: con las mejores condiciones, menos comisiones y una cuota adaptada a tu situación.

Además, nos encargamos de negociar directamente con los bancos para ti, agilizamos los trámites y resolvemos tus dudas en cada etapa. Porque entendemos que comprar una casa es una de las decisiones más importantes de tu vida, y queremos que tengas a tu lado un equipo que defienda tus intereses.

¿Quieres mejorar tu hipoteca actual o estás pensando en comprar una vivienda? Habla con un asesor de gibobs.com sin compromiso y descubre lo que podemos hacer por ti.