Cómo cambiar hipoteca de dos titulares a uno

¿Te has preguntado si es posible quedarte con una hipoteca solo a tu nombre tras una ruptura, separación o por una simple reorganización financiera? Cambiar una hipoteca de dos titulares a uno es un trámite habitual, pero tienes que conocer los pasos legales, bancarios y costes que implican este proceso.

En este artículo de Gibobs.com vamos a contarte cómo cambiar hipoteca de dos titulares a uno y qué tener en cuenta para tomar la mejor decisión. Además, te recomendamos que te asesores con nuestro equipo de expertos hipotecarios para que este trámite se realice de la mejor manera posible. ¡Ir acompañado de expertos siempre es una buena opción!

Cambiar hipoteca de dos titulares a uno: paso a paso

El proceso de pasar una hipoteca de dos titulares a uno se conoce como novación hipotecaria. Es un procedimiento que requiere el visto bueno del banco, ya que este pierde a uno de los responsables del pago de la deuda.

Estos son los pasos más comunes para poder cambiar hipoteca de dos titulares a uno:

- Acuerdo entre titulares: Lo primero es que ambas partes estén de acuerdo en que uno de los dos dejará de ser titular de la hipoteca (y, normalmente, también de la propiedad).

- Estudio de solvencia del titular que se queda: El banco revisará si la persona que desea quedarse con la hipoteca puede asumir el préstamo por sí sola.

- Negociación con el banco: Se presenta una solicitud formal de novación. El banco puede aceptar, rechazar o proponer nuevas condiciones (tipo de interés, garantías, etc.).

- Firma ante notario: Si se aprueba, se firma una novación hipotecaria en la notaría. En algunos casos también se modifica el porcentaje de propiedad en el Registro.

- Inscripción en el Registro de la Propiedad: Para que el cambio tenga efectos legales, es necesario inscribirlo en el registro.

¿Cuánto cuesta cambiar el titular de una hipoteca?

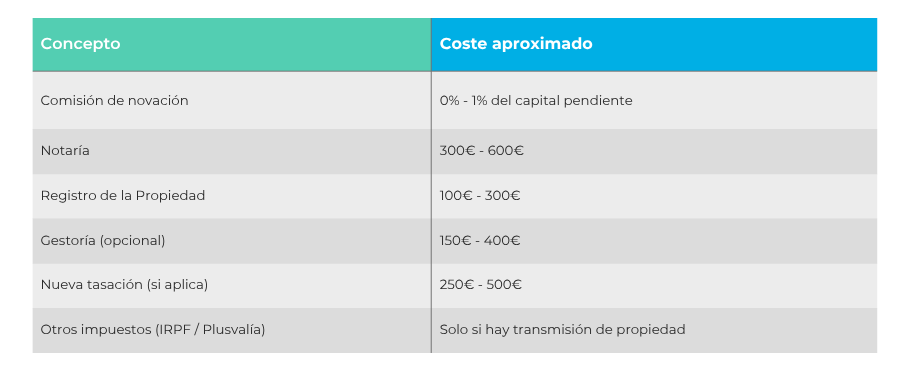

Hacer el cambiar hipoteca de dos titulares a uno conlleva una serie de gastos que tienes que tener en cuenta. A continuación, te los desglosamos para que los conozcas con detalle:

- Comisión por novación: Puede ser del 0% al 1% del capital pendiente, según lo pactado en la hipoteca original.

- Notaría: El precio de la notaría para cambiar hipoteca de dos titulares a uno es de alrededor de 300 € – 600 €, según el importe y la complejidad.

- Registro de la Propiedad: Es imprescindible hacer este trámite y su precio va de los 100 € a los 300 €.

- Gestoría: En el caso de que trabajes con una gestoría (totalmente recomendable), el precio de este trámite es entre 150 € y 400 €.

- Tasación nueva: Solo en el caso de que el banco la pida, esta tasación nueva puede costar unos 250 € – 500 €.

- Plusvalía municipal o IRPF: Solo si también se transmite la parte de la propiedad, no solo la hipoteca.

Aquí te dejamos una tabla resumen con todos los gastos:

Ejemplo: Caso práctico

Vamos a dejarte un caso práctico para que veas un ejemplo de este cambio de hipoteca de dos titulares a uno: Marta y Juan compraron un piso juntos con una hipoteca de 180.000 euros. Tras separarse, acuerdan que Marta se queda con el piso y la hipoteca. El banco analiza la solvencia de Marta y acepta la novación. Se pacta una comisión del 0,5 % (900 €), y los gastos de notaría, registro y gestoría ascienden a unos 1.000 € más.

En total, Marta paga aproximadamente 1.900 € para quedarse como única titular de la hipoteca. También asume toda la deuda pendiente, y Juan queda liberado legal y financieramente.

¿Qué pasa si el banco no acepta el cambio?

Cuando se solicita un cambio de hipoteca de dos titulares a uno, el banco no está obligado a aceptarlo automáticamente. Una de las principales razones por las que puede rechazarlo es la insuficiente solvencia económica del titular que pretende quedarse solo con la hipoteca.

Esto significa que si, tras analizar ingresos, estabilidad laboral, endeudamiento u otros factores, el banco concluye que esa persona no puede asumir el préstamo por sí sola, simplemente no autorizará la novación. Su prioridad es minimizar riesgos y asegurarse de que la deuda será pagada.

En esta situación, hay varias alternativas:

- Buscar un nuevo cotitular o avalista: Puede incorporarse otra persona a la hipoteca (pareja actual, familiar, etc.), que aporte ingresos y actúe como garantía de pago. Esto puede convencer al banco de autorizar el cambio.

- Subrogación del préstamo a otra entidad: Si el banco original no acepta el cambio, se puede estudiar llevar la hipoteca a otro banco que sí esté dispuesto a asumir al titular único. Esto implicaría una subrogación, es decir, un traspaso del préstamo hipotecario, que también conlleva estudio de solvencia, tasación y gastos asociados.

- Cancelar la hipoteca y contratar una nueva: Otra opción es cancelar la hipoteca actual (con amortización total del préstamo) y contratar una nueva a nombre de un solo titular. Esta opción suele tener un mayor coste, pero permite una reestructuración total de las condiciones.

Es fundamental estudiar con un asesor hipotecario qué alternativa es más viable y más económica en cada caso. En Gibobs.com podemos asesorarte de manera personalizada y gratuita. Contacta con nuestro equipo de expertos y analizaremos tu caso.

Ventajas de hacer el cambio correctamente

Realizar este proceso de forma legal y completa también ofrece ventajas, tanto al titular que permanece como al que se desvincula del préstamo:

- El cotitular saliente queda completamente liberado de obligaciones: Una vez realizada la novación, esa persona ya no tiene ninguna responsabilidad ante el banco, ni aparece como deudor en ningún registro financiero. Esto le permite, por ejemplo, pedir una nueva hipoteca en el futuro sin que esta cuente como carga.

- El titular único gana seguridad jurídica y control total: Al figurar como único responsable del préstamo y, habitualmente, del inmueble, no necesita el consentimiento del otro para decisiones como vender, alquilar o renegociar. Es dueño y deudor a todos los efectos.

- Oportunidad para renegociar condiciones más favorables: El proceso de novación puede aprovecharse para mejorar ciertos aspectos del préstamo: cambiar de tipo variable a fijo, ampliar plazo, reducir interés o incluso incluir cláusulas más flexibles. Si el banco ve compromiso y solvencia, puede acceder a revisar las condiciones.

- Evita conflictos futuros: Tener la hipoteca bien organizada ayuda a prevenir conflictos legales, emocionales o financieros entre los ex titulares. Especialmente en casos de separación o divorcio, cerrar este capítulo con claridad facilita empezar de nuevo sin cargas compartidas.

En Gibobs te ayudamos con tu hipoteca

En Gibobs.com, analizamos tu situación, hablamos con tu banco y te acompañamos en cada fase del proceso para que cambiar de dos titulares a uno sea sencillo, transparente y seguro.

Si estás pensando en quedarte con la vivienda o necesitas salir de una hipoteca compartida, contacta con nosotros para tomar la mejor decisión financiera.