Características del contrato de hipoteca

Firmar una hipoteca es una decisión muy importante en tu vida, pues no solo se trata de conseguir el préstamo para comprar una casa, sino que te comprometes durante muchos años a devolver un dinero. Por eso, antes de proceder a la firma, es importante conocer las características del contrato de hipoteca, cómo funciona, qué elementos lo forman y qué aspectos hay que revisar con detalle.

Entender bien estos puntos te permitirá comparar ofertas, negociar con el banco y evitar errores que pueden salir caros. Para ayudarte, en gibobs.com vamos a repasar las principales características del contrato de hipoteca, te explicamos cómo funciona realmente una hipoteca, y te mostramos un caso práctico para que veas en números lo que significa.

Cuáles son las características del contrato de hipoteca

Un contrato de hipoteca es un acuerdo legal entre una entidad financiera (el banco) y una persona física o jurídica (el prestatario), mediante el cual el banco presta una cantidad de dinero a cambio de la devolución del capital más unos intereses.

A cambio, el prestatario ofrece su vivienda como garantía del préstamo. Eso significa que, si no cumple con los pagos, el banco puede reclamar ese inmueble para recuperar el dinero prestado.

Vamos a conocer las principales características del contrato de hipoteca para que entiendas todo lo que aquí se estipula.

1. Objeto del contrato

El contrato tiene como objeto la concesión de un préstamo con garantía real sobre un bien inmueble. Esto implica que la deuda queda vinculada a la vivienda, y se formaliza mediante una escritura pública firmada ante notario.

2. Capital prestado

Es la cantidad de dinero que el banco entrega al comprador. Normalmente, las entidades financian hasta el 80 % del valor de tasación o del precio de compra (el menor de los dos). Por tanto, el comprador debe tener ahorrado al menos un 20 % de entrada, además de los gastos asociados (notaría, registro, impuestos, etc.).

3. Tipo de interés: TIN y TAE

- El tipo de interés nominal (TIN) indica el porcentaje que se aplica sobre el capital pendiente cada año.

- La TAE (Tasa Anual Equivalente) es más completa, ya que refleja el coste real del préstamo, incluyendo comisiones, frecuencia de pagos y parte del coste de los productos vinculados.

Por eso, para comparar hipotecas, lo más fiable es fijarse siempre en la TAE, no solo en el TIN.

4. Modalidad de interés

El tipo de interés puede ser:

- Fijo: no cambia durante toda la vida del préstamo. Permite tener una cuota estable y sin sorpresas.

- Variable: se compone del Euríbor (índice de referencia) más un diferencial. La cuota puede subir o bajar según evolucione el mercado.

- Mixta: combina ambas fórmulas. Los primeros años son a tipo fijo, y después pasa a variable.

5. Plazo de devolución

Es el tiempo que tendrás para devolver el préstamo. En España, los plazos más habituales son de 20, 25 o 30 años. Cuanto más largo sea el plazo, más baja será la cuota mensual, pero pagarás más intereses en total.

Por eso, el equilibrio ideal suele estar en elegir un plazo que te permita una cuota cómoda, pero sin alargar innecesariamente la deuda.

6. Sistema de amortización

En casi todas las hipotecas se utiliza el sistema francés de amortización, que se caracteriza por tener una cuota fija durante toda la vida del préstamo (si es a tipo fijo). Durante los primeros años, la mayor parte de la cuota se destina a pagar intereses; poco a poco, el peso del capital aumenta y el de los intereses disminuye.

7. Comisiones y gastos

Las comisiones más habituales son:

- Apertura: por la formalización del préstamo (muchos bancos ya no la aplican).

- Amortización anticipada: por devolver parte o todo el préstamo antes del plazo previsto.

- Subrogación: por cambiar la hipoteca a otro banco.

- Novación: por modificar alguna condición (plazo, tipo de interés, etc.).

Desde la Ley Hipotecaria de 2019, los bancos asumen la mayoría de los gastos de notaría, registro y gestoría, mientras que el cliente paga la tasación y la copia simple de la escritura.

8. Vinculaciones

Muchos bancos ofrecen un mejor tipo de interés a cambio de contratar productos: seguro de hogar, seguro de vida, domiciliación de nómina, tarjetas o planes de pensiones.

Sin embargo, hay que tener cuidado: esas vinculaciones pueden encarecer el coste real del préstamo si no se calculan correctamente. Lo importante es comparar la TAE con y sin vinculaciones.

9. Requisitos formales

La hipoteca debe formalizarse en escritura pública ante notario y posteriormente inscribirse en el Registro de la Propiedad.

Antes de la firma, el banco debe entregar al cliente la FEIN (Ficha Europea de Información Normalizada), donde figuran todas las condiciones del préstamo.

10. Tasación del inmueble

El banco exige una tasación oficial para determinar el valor del inmueble y calcular el importe máximo que puede financiar. La tasación debe realizarla una empresa homologada por el Banco de España y tiene una validez de seis meses.

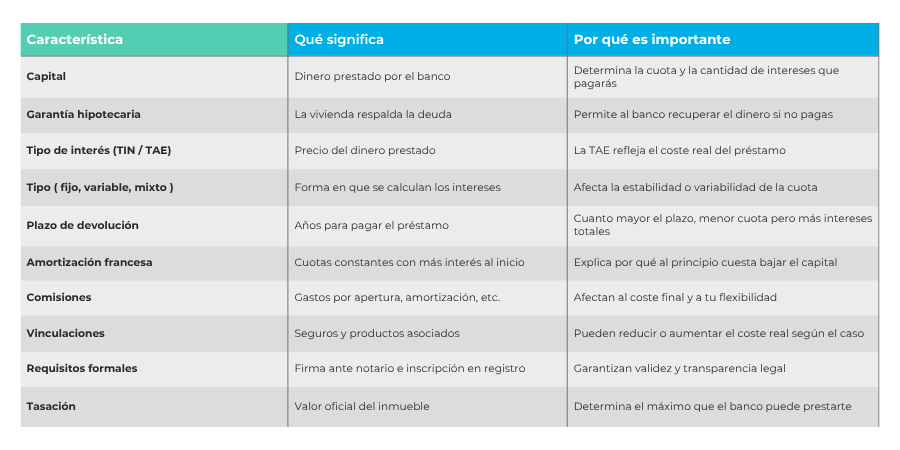

Aquí te dejamos una tabla resumen con las características del contrato de hipoteca:

Partes de una hipoteca

Estas son las principales partes de una hipoteca:

- Prestatario o deudor: la persona que solicita el préstamo y se compromete a devolverlo.

- Prestamista: el banco o entidad que concede la hipoteca.

- Hipotecante: quien ofrece el bien inmueble como garantía (a veces es el mismo deudor, otras no).

- Avalista o fiador: garantiza el pago en caso de impago del prestatario.

- Notario: da fe de que el contrato es legal y comprensible.

- Registrador de la Propiedad: inscribe la hipoteca en el registro correspondiente.

Cómo funciona una hipoteca

El funcionamiento es sencillo en apariencia, pero es importante entender cómo se calculan las cuotas y los intereses:

- El banco te presta una cantidad determinada (capital).

- Tú devuelves ese dinero mediante cuotas mensuales que incluyen parte del capital y los intereses.

- Los intereses se calculan sobre el capital pendiente en cada momento, por lo que al principio pagas más intereses y menos capital.

- Con el paso de los años, ocurre lo contrario: pagas más capital y menos intereses.

- Si el tipo de interés es variable, tu cuota se revisa periódicamente según el valor del Euríbor.

- Al terminar el plazo y liquidar el préstamo, se puede cancelar la hipoteca registralmente para dejar la vivienda libre de cargas.

Ejemplo: Caso práctico

Supongamos que compras una vivienda de 200.000 € y pides una hipoteca de 160.000 € a 25 años.

- Tipo fijo del 3 % TIN.

- Cuota mensual aproximada: 759 €/mes.

- Total pagado al final del préstamo: 227.700 €.

- Intereses totales: 67.700 €.

Si el interés subiera solo medio punto (3,5 %), pagarías 802 €/mes, y el total aumentaría a 240.600 €, es decir, 12.900 € más en intereses.

Como ves, pequeñas diferencias en el tipo de interés o en el plazo pueden suponer decenas de miles de euros a largo plazo. Por eso conviene comparar bien y dejarse asesorar por un experto antes de firmar.

Consigue la mejor hipoteca para ti con gibobs.com

Entender las características del contrato de hipoteca es el primer paso, pero conseguir las mejores condiciones requiere negociación, conocimiento del mercado y tiempo.

En gibobs.com te ayudamos a:

- Analizar tu perfil financiero y determinar tu capacidad de endeudamiento.

- Comparar ofertas reales de distintos bancos para elegir la más ventajosa.

- Negociar en tu nombre para conseguir un tipo más bajo y menos comisiones.

- Acompañarte en todo el proceso, desde el estudio inicial hasta la firma ante notario.

Y lo mejor: nuestro servicio es gratuito para ti, porque cobramos de los bancos, no de los clientes.

Si estás pensando en comprar vivienda o mejorar tu hipoteca actual, contacta con gibobs.com y descubre cómo podemos ayudarte a ahorrar miles de euros a largo plazo.