1

Espera, ¿te vas ya?

Te ayudamos a conseguir las mejores condiciones para tu hipoteca, gratis!

Solo necesitas dejar tu nombre y teléfono.

¿Se puede cambiar la hipoteca de banco gratis?

No, actualmente no se puede cambiar la hipoteca de banco gratis. Pero la buena noticia es que gran parte de los costes los asume el nuevo banco.

En este artículo de gibobs.com desglosamos los gastos reales y te explicamos por qué esta operación, conocida como subrogación de acreedor, puede ser una de las mejores decisiones financieras que tomes. ¡Te lo contamos todo a continuación!

No se puede cambiar la hipoteca de banco gratis

Aunque la ley hipotecaria actual (Ley 5/2019 de Contratos de Crédito Inmobiliario) simplificó y abarató el proceso de cambiar la hipoteca de banco (subrogación de acreedor), la realidad es que siempre hay algunos gastos que el cliente debe asumir.

El objetivo de la ley fue facilitar la competencia y hacer que el proceso fuera más transparente y económico para el consumidor. Por ello, la mayor parte de los costes fijos pasaron a ser responsabilidad del banco, pero todavía existen costes que recaen sobre ti, el cliente.

¿Cuánto cuesta cambiar mi hipoteca de un banco a otro?

El coste de cambiar tu hipoteca a otra entidad, a través de una subrogación de acreedor, se reduce principalmente a dos conceptos que asume el cliente:

Comisión por subrogación

Es lo que te cobra tu actual banco por llevarte el préstamo a otra entidad. Este coste está limitado por ley y solo te lo pueden aplicar si está pactado en tu contrato:

- Hipoteca Variable: Máximo del 0,25% del capital pendiente si el cambio se produce en los 3 primeros años, o 0,15% si se realiza en los 5 primeros años. Después de 5 años, no pueden cobrarte esta comisión.

- Hipoteca Fija: Máximo del 2% en los 10 primeros años, y 1,5% después de 10 años.

Tasación de la vivienda

El nuevo banco necesita tasar la vivienda para asegurar su valor. Este coste, que varía, suele oscilar entre 200€ y 450€. El resto de gastos asociados (Notaría, Registro, Gestoría, e Impuesto de Actos Jurídicos Documentados – IAJD) los asume el nuevo banco.

Ejemplo: Caso práctico

Para que te hagas una idea clara de cuánto puede costar cambiar la hipoteca banco, veamos un ejemplo. Tienes una hipoteca a tipo fijo con un capital pendiente de 150.000€, y la firmaste hace 4 años. Decides cambiar de banco porque te ofrecen un tipo de interés mucho más bajo, lo que te supone un ahorro de 150€ al mes en tu cuota.

- Gastos del cliente: Como la hipoteca es a tipo fijo y firmada hace 4 años, tu banco actual podría aplicarte la comisión máxima por subrogación permitida por ley, que es del 2% del capital pendiente. Esto son 3.000€ (2% de 150.000€). Además, tendrás que pagar una nueva tasación de la vivienda, que estimamos en 350€. Por tanto, el coste total que asumes directamente como cliente es de 3.350€.

- Gastos del nuevo banco: La nueva entidad asumirá todos los costes de Notaría, Registro y Gestoría (aproximadamente unos 1.350€), además del Impuesto de Actos Jurídicos Documentados (IAJD).

Aunque el gasto inicial para ti es de 3.350€, tu ahorro mensual de 150€ significa que recuperarás esa inversión en menos de dos años (exactamente en 22,3 meses). A partir de ese momento, y durante el resto de la vida de tu hipoteca, ¡todo será ahorro!

¿Qué tengo que hacer si quiero cambiar mi hipoteca de banco?

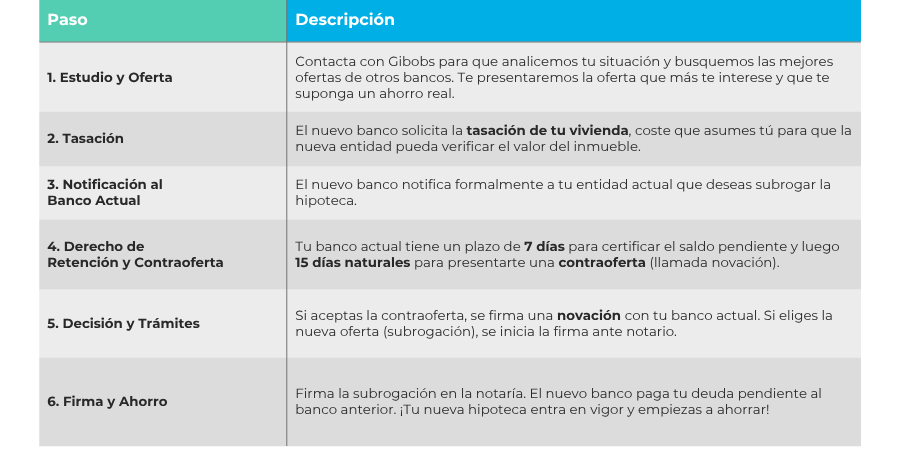

El proceso para cambiar tu hipoteca de banco, conocido legalmente como subrogación de acreedor, está regulado por la Ley 5/2019 de Crédito Inmobiliario y se lleva a cabo a través de una serie de pasos formales que garantizan la transparencia y tus derechos como consumidor.

- El primer paso y el más importante es la evaluación y la comparación. No tiene sentido iniciar el proceso si el ahorro final no justifica los costes. Debes contactar con un nuevo banco (o un asesor como gibobs.com) para que realice un estudio de viabilidad y te presente una oferta vinculante (FEIN). Esta oferta te detalla las nuevas condiciones y los gastos de la operación.

- Una vez tienes la oferta en firme y la aceptas, se procede a la tasación de tu vivienda, que es un requisito indispensable para el nuevo banco. El coste de esta tasación corre a tu cargo.

- Con la tasación lista, el nuevo banco envía la oferta a tu entidad actual. Tu banco tiene siete días naturales para certificar el saldo pendiente de tu hipoteca.

- A partir de ese momento, se abre el plazo clave de quince días naturales para que tu banco actual pueda igualar o mejorar la oferta del nuevo banco (derecho de enervación). Si tu banco hace una contraoferta y la aceptas, el proceso se cierra con una novación (modificación de condiciones) y te ahorras la subrogación. Si decides seguir adelante con el nuevo banco, se procede a la firma.

- Antes de la firma, la ley establece un plazo de al menos diez días para que acudas al notario de tu elección y revises toda la documentación (la FEIN y la minuta del préstamo).

- El notario debe asegurarse de que comprendes todas las condiciones de la nueva hipoteca, lo que se conoce como acta de transparencia. Finalmente, se procede a la firma de la subrogación, donde el nuevo banco liquida tu deuda con el banco anterior y asume la titularidad de tu préstamo hipotecario.

Aquí te dejamos una tabla resumen con todos los pasos que debes hacer:

¿Quién paga los gastos de una subrogación de hipoteca?

Esta es una pregunta clave que la Ley 5/2019 aclara de forma muy beneficiosa para el cliente:

- Paga el Nuevo Banco (Acreedor Subrogado): Notaría, Registro de la Propiedad, Gestoría y el Impuesto de Actos Jurídicos Documentados (IAJD).

- Paga el Cliente (Deudor): La Tasación de la vivienda y la Comisión por subrogación (si está pactada en tu antigua escritura y dentro de los límites legales).

¿Merece la pena cambiar la hipoteca de banco?

Definitivamente, sí, si el ahorro a medio y largo plazo compensa los gastos iniciales (tasación y posible comisión de subrogación).

Cambiar la hipoteca de banco es la herramienta más poderosa que tienes para:

- Reducir la cuota mensual: Al conseguir un tipo de interés más bajo (por ejemplo, pasar de variable a fijo, o de un fijo alto a uno mejor).

- Mejorar el plazo: Si necesitas más liquidez o reducir la carga financiera.

- Eliminar productos vinculados: Negociar la retirada de seguros o planes de pensión que ya no quieres.

La clave está en calcular el ahorro total que obtendrás con las nuevas condiciones frente a los costes iniciales. Si el ahorro es sustancial, el cambio es una inversión que merece la pena.

En este otro post te contamos si te conviene cambiar la hipoteca de banco.

En Gibobs te ayudamos a conseguir la mejor hipoteca para ti

En gibobs.com somos asesores hipotecarios gratuitos y trabajamos para ti. Nuestro objetivo es encontrar la mejor opción del mercado, ya sea una nueva hipoteca o una subrogación, para que tengas las condiciones más interesantes para tu perfil.

Olvídate de hacer los cálculos y trámites; nosotros comparamos todas las ofertas, negociamos por ti con los bancos y te acompañamos paso a paso para que tu cambio de hipoteca sea lo más sencillo y rentable posible. Contacta ahora con nosotros.

Rosa Montoya

Especialista en Operaciones Bancarias

Profesional del sector financiero especializada en la gestión operativa y las relaciones institucionales bancarias, con una trayectoria que incluye el asesoramiento patrimonial y el desarrollo de negocio en corporaciones tradicionales y compañías proptech.