1

¿Es posible cambiar una hipoteca de un banco a otro?

Sí que es posible cambiar una hipoteca de un banco a otro y, de hecho, es un procedimiento más habitual de lo que crees porque puedes conseguir mejores condiciones para ti. Los tipos de interés cambian, aparecen nuevas ofertas en el mercado y las circunstancias personales también evolucionan. Por eso, muchos propietarios se preguntan: ¿puedo cambiar mi hipoteca de un banco a otro para mejorar las condiciones?

La respuesta es sí. Esta operación se llama subrogación de acreedor y es una herramienta que te permite trasladar tu hipoteca a otra entidad que te ofrezca un tipo de interés más bajo, menos comisiones o menos vinculaciones. No es un proceso inmediato, pero puede suponer un ahorro de miles de euros en el largo plazo.

En este post de gibobs.com te contamos los detalles si quieres cambiar una hipoteca de un banco a otro, ¡toma nota!

Sí: es posible cambiar una hipoteca de un banco a otro

Cambiar la hipoteca de banco significa que tu nuevo banco paga la deuda que tienes pendiente con tu entidad actual y, desde ese momento, pasas a ser cliente suyo. La operación se formaliza mediante una escritura de subrogación firmada ante notario.

Las ventajas de cambiar de banco son:

- Reducir el tipo de interés y pagar menos intereses a lo largo de la vida del préstamo.

- Abaratar la cuota mensual, lo que libera capacidad financiera en tu día a día.

- Eliminar vinculaciones como seguros, tarjetas o planes de pensiones que encarecen la hipoteca.

- Ganar estabilidad: si pasas de una hipoteca variable a una fija, sabrás siempre lo que pagarás.

- Ajustar condiciones como el plazo, comisiones o flexibilidad para amortizar anticipadamente.

Además, debes saber que la Ley Hipotecaria 5/2019 facilita la competencia entre bancos. Si un nuevo banco te hace una oferta de subrogación, tu banco actual tiene 15 días para igualarla o mejorarla. Tú decides cuál aceptas.

Aquí te descubrimos qué es la subrogación de la hipoteca y cuándo interesa hacerla.

¿Cuánto cuesta llevarme la hipoteca a otro banco?

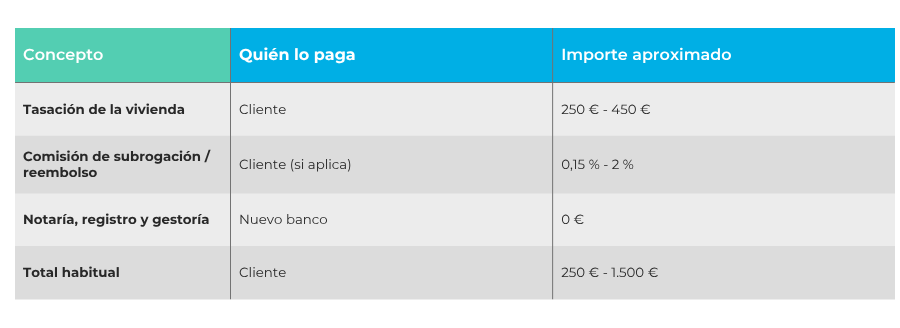

Una subrogación de hipoteca no es gratis, aunque los costes para el cliente han disminuido mucho gracias a la nueva normativa.

Los costes principales al cambiar de banco son:

- Tasación de la vivienda. El nuevo banco suele exigir una tasación actualizada para conocer el valor de mercado del inmueble. Precio habitual: 250 € – 450 €. Aquí te contamos qué es la tasación y cómo funciona.

- Comisión por subrogación o reembolso anticipado Depende de lo pactado en tu contrato actual: En hipotecas fijas: máximo 2 % en los primeros 10 años y 1,5 % después. En hipotecas variables: máximo 0,25 % en los primeros 3 años o 0,15 % en los primeros 5.

- Gastos de notaría, registro y gestoría Estos los paga el nuevo banco, no el cliente, según la ley vigente.

Por tanto, como cliente, tu coste suele reducirse a la tasación y la posible comisión de subrogación, lo que hace que el cambio sea accesible y rentable si el ahorro en intereses es significativo.

Aquí te dejamos una tabla a modo de resumen con los gastos que implica cambiar una hipoteca de un banco a otro:

Ejemplo: Caso práctico

Supongamos que Ana tiene una hipoteca pendiente de 160.000 € a 23 años con un tipo fijo del 3,50 %. Su cuota mensual actual es de ~905 €.

Un nuevo banco le ofrece una subrogación al 2,50 % fijo manteniendo el mismo plazo.

- Nueva cuota mensual: ~856 €

- Ahorro mensual: ~49 €

- Ahorro anual: ~588 €

- Ahorro total en 23 años: más de 13.500 €

Los costes de la operación serían:

- Tasación: 300 €

- Comisión de subrogación: 0,5 % del capital pendiente (800 €)

- Coste total: ~1.100 €

- Punto de equilibrio: 1.100 € / 49 € ≈ 22 meses

Esto significa que en menos de dos años Ana habrá recuperado lo invertido en el cambio, y a partir de ahí todo será ahorro neto.

¿Qué se necesita para cambiar la hipoteca de un banco a otro?

El nuevo banco analizará tu perfil financiero antes de aceptar la operación. Estos son los requisitos más habituales:

- Ingresos suficientes y estables. La cuota de la hipoteca no debe superar el 30-35 % de tus ingresos netos.

- Historial crediticio limpio. No aparecer en ficheros de morosidad y demostrar que pagas puntualmente tus deudas.

- Contrato laboral sólido. Los bancos prefieren contratos indefinidos o una trayectoria profesional estable.

- Valor suficiente de la vivienda. El valor de tasación debe cubrir con holgura la deuda pendiente.

- Edad del solicitante. El préstamo debe terminarse de pagar antes de los 70-75 años, según la entidad.

¿Merece la pena cambiar la hipoteca de banco?

La respuesta depende de tus circunstancias.

Sí que merece la pena cuando:

- El ahorro en intereses compensa los costes en un plazo corto (menos de 2-3 años).

- Quieres pasar de variable a fijo para ganar estabilidad.

- Estás atado a vinculaciones caras y un nuevo banco te ofrece más libertad.

- Tu banco actual no mejora tus condiciones.

En cambio, puede no merecer la pena si:

- Te queda poco tiempo de hipoteca (5 años o menos).

- El ahorro es tan pequeño que no compensa los gastos.

- Planeas vender la vivienda en breve.

Consigue la mejor hipoteca para ti con Gibobs

Cambiar tu hipoteca de banco puede ahorrarte miles de euros, pero es importante hacerlo con la información adecuada y un análisis detallado de tu caso. En gibobs.com te ayudamos a:

- Revisar tu hipoteca actual y calcular si te compensa cambiar.

- Comparar ofertas de distintos bancos y negociar las mejores condiciones.

- Gestionar todos los trámites de la subrogación de forma rápida y segura.

- Acompañarte en cada paso para que tomes decisiones sin riesgos ni letra pequeña.

Nuestro servicio es 100 % gratuito para el cliente. Cobramos de los bancos, no de ti, lo que garantiza que siempre buscamos la mejor hipoteca para tu bolsillo.

Si estás pensando en cambiar tu hipoteca de banco, contacta con Gibobs y solicita tu estudio personalizado sin compromiso.