1

Te contamos cómo funciona una hipoteca

Sabemos que comprar una vivienda suele ser la mayor inversión que realiza una persona a lo largo de su vida. Y, para la mayoría, contar con financiación es fundamental para poder dar este gran paso. Pero, ¿sabes exactamente cómo funciona una hipoteca? Comprender sus fases, requisitos y costes es esencial para tomar decisiones financieras inteligentes y evitar sorpresas.

En este artículo de gibobs.com te explicamos paso a paso cómo funciona una hipoteca, qué requisitos piden los bancos y te mostramos ejemplos prácticos para que tengas una idea clara de lo que puedes pagar en tu caso.

Cómo funciona una hipoteca: paso a paso

Una hipoteca es un préstamo a largo plazo que concede un banco para financiar la compra de una vivienda, dejando la propia vivienda como garantía.

Si quiere saber cómo funciona una hipoteca, debes tener en cuenta los pasos que sigue el proceso. A continuación, los analizamos.

Paso 1: Solicitud y estudio de viabilidad

- Se presenta la documentación personal, laboral y financiera (nóminas, IRPF, ahorros, etc.).

- El banco evalúa el perfil de riesgo y determina la cantidad máxima a prestar.

Paso 2: Tasación de la vivienda

- Un tasador independiente calcula el valor del inmueble.

- El banco generalmente concede hasta el 80% del valor de tasación (en primera vivienda).

Paso 3: Oferta vinculante y firma de la FEIN

El banco entrega la Ficha Europea de Información Normalizada, donde se detallan las condiciones: tipo de interés, cuota, plazos y gastos.

Paso 4: Firma de la hipoteca ante notario

Se formaliza el préstamo mediante escritura pública. En ese momento se abonan los gastos correspondientes y el comprador se convierte en propietario de la vivienda.

Paso 5: Amortización del préstamo

Se realizan pagos mensuales durante el plazo pactado, que puede oscilar entre 10 y 30 años. Cada cuota incluye capital e intereses, que varían según si la hipoteca es fija, variable o mixta.

En este otro post podrás escuchar una entrevista a nuestro CEO que detalla los tips para conseguir la mejor hipoteca.

Requisitos para pedir una hipoteca

Aunque pueden variar según la entidad bancaria, los requisitos más habituales son:

- Ingresos estables y suficientes: La cuota no debe superar el 30-35% de tus ingresos netos mensuales.

- Historial crediticio favorable: No estar en ficheros de morosidad y demostrar solvencia.

- Aportación inicial: Generalmente, al menos el 20% del precio de compra más un 10% adicional para gastos.

- Edad: Al finalizar el préstamo, el titular no debe superar los 75 años en la mayoría de entidades.

- Seguro de hogar y, en algunos casos, de vida: Pueden ser obligatorios para la concesión del préstamo.

Aquí te detallamos los requisitos de una hipoteca conjunta.

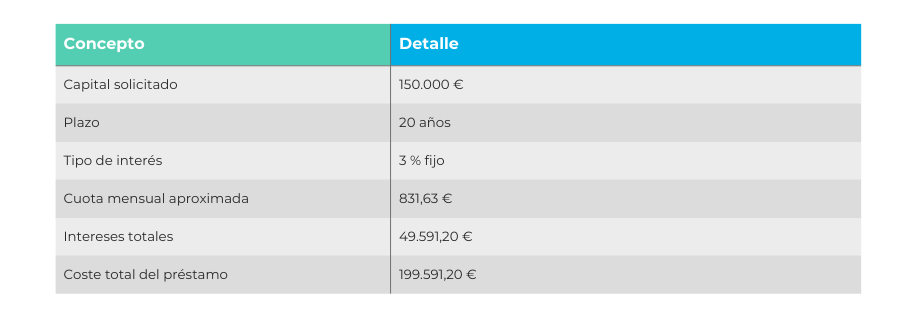

Ejemplo 1: ¿Cuánto se paga por una hipoteca de 150.000 € a 20 años?

Supongamos una hipoteca fija con las siguientes condiciones:

- Capital: 150.000 €

- Plazo: 20 años (240 meses)

- Tipo de interés: 3% TIN

- La cuota aproximada sería de 831,63 € al mes.

Por tanto, el coste total al final del préstamo:

- Capital amortizado: 150.000 €

- Intereses totales: 49.591,20 €

- Coste total: 199.591,20 €

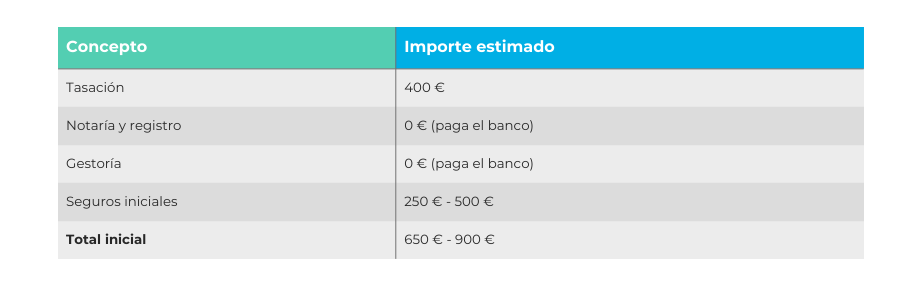

Ejemplo 2: ¿Cuántos son los gastos de una hipoteca de 100.000 euros?

Al firmar una hipoteca, además del capital y los intereses, existen otros gastos asociados:

- Tasación de la vivienda – entre 300 € y 600 €.

- Gastos notariales y registrales – suelen estar cubiertos por el banco tras la Ley Hipotecaria de 2019.

- Impuesto de Actos Jurídicos Documentados (IAJD) – lo paga el banco en la mayoría de casos.

- Seguros y comisiones – pueden variar según la entidad.

Para una hipoteca de 100.000 €, podrías tener los siguientes gastos iniciales aproximados:

¿Cuánto te da el banco por hipotecar tu casa?

El banco no financia el 100% del valor de compra, salvo casos muy específicos. Lo habitual es:

- Primera vivienda: hasta el 80% del valor de tasación o compra (el menor de ambos).

- Segunda vivienda: hasta el 60-70%.

- Hipoteca 100%: solo en casos excepcionales y con garantías adicionales (avalistas o doble garantía hipotecaria).

Cómo se hace el cálculo de cuotas, TIN, TAE y amortización

Cuando firmas una hipoteca, tu banco calcula la cuota mensual en función de tres factores principales:

- Capital prestado: el dinero que te concede la entidad bancaria.

- Plazo de devolución: los años durante los cuales devolverás el préstamo.

- Tipo de interés: puede ser fijo, variable o mixto.

¿Qué es el TIN?

El TIN (Tipo de Interés Nominal) es el porcentaje que indica lo que pagarás en intereses sobre el capital pendiente. No incluye gastos adicionales como comisiones o seguros vinculados.

¿Qué es la TAE?

La TAE (Tasa Anual Equivalente) sí incluye intereses y otros gastos asociados a la hipoteca, por lo que refleja el coste real del préstamo. Es el dato más importante para comparar ofertas entre bancos.

¿Cómo se calcula la cuota mensual?

Se utiliza el sistema de amortización francés, que mantiene una cuota constante pero distribuye intereses y capital de forma diferente en cada pago:

- Al inicio se pagan más intereses y menos capital.

- Con el tiempo, los intereses bajan y se amortiza más capital.

Te ponemos un ejemplo:

- Hipoteca de 150.000 €

- TIN del 3% anual

- Plazo de 20 años

La cuota aproximada sería de 832 € mensuales. Durante los primeros años, gran parte de esa cuota corresponde a intereses.

Consejos expertos para reducir intereses y gastos

Ahora que ya sabes cómo funciona una hipoteca, vamos a darte algunos consejos expertos para que puedas tener las mejores condiciones del mercado. ¡Toma nota!

- Negocia el diferencial. En hipotecas variables, intenta reducir el diferencial sobre el Euríbor para pagar menos intereses.

- Amortiza anticipadamente. Pagar parte del capital por adelantado reduce los intereses futuros. Hazlo especialmente al inicio, cuando la carga de intereses es mayor.

- Revisa productos vinculados. Comprueba si seguros, tarjetas o planes de pensiones son obligatorios. A veces se pueden sustituir por opciones más económicas.

- Compara TAE, no solo TIN. La TAE refleja el coste real, incluyendo comisiones y otros gastos. Dos hipotecas con el mismo TIN pueden tener TAE muy distintas.

- Simula varios plazos. Un plazo más largo baja la cuota mensual pero aumenta intereses totales. Encuentra un equilibrio entre pago cómodo y ahorro financiero.

Consigue la mejor hipoteca para ti con Gibobs

En gibobs.com sabemos que entender cómo funciona una hipoteca puede ser complejo: TIN, TAE, amortización, comisiones… y, además, cada banco ofrece condiciones distintas. Por eso, nuestro equipo de expertos analiza tu caso, compara entre múltiples entidades y te asesora para que consigas la mejor hipoteca, con el menor coste posible y sin sorpresas ocultas.

¿Quieres saber cuánto pagarías cada mes? ¿Qué banco te ofrece mejores condiciones? ¿Cómo reducir los intereses en miles de euros? Déjanos ayudarte a calcular tu hipoteca y a conseguir la financiación que realmente se adapte a ti. Contacta ahora con nosotros y te ayudaremos de forma totalmente gratis.