Tu primera hipoteca sin estrés: guía paso a paso para compradores primerizos

¿Vas a pedir tu primera hipoteca y necesita un poco de orientación? ¡Has llegado al sitio indicado! Sabemos que comprar tu primera vivienda es un momento emocionante, pero también puede generar muchas dudas e inseguridades, sobre todo, cuando llega el momento de pedir un préstamo al banco.

En gibobs.com te asesoramos para que todo el proceso sea más sencillo, transparente y, sobre todo, sin estrés. En este artículo tienes una guía paso a paso para que consigas tu primera hipoteca con seguridad y confianza.

Paso a paso para pedir tu primera hipoteca

A la hora de pedir tu primera, es importante entender los pasos que debes seguir y tener claro qué documentos necesitas, qué condiciones comparar y cómo prepararte. Aquí te dejamos todos los pasos que debes hacer para prepararte a dar este importante paso.

1. Analiza tu situación financiera

Antes de iniciar cualquier trámite, debes analizar tus ingresos, gastos y ahorros. Lo habitual es que los bancos no concedan hipotecas cuya cuota mensual supere el 30-35% de tus ingresos netos. Además, deberás contar con ahorros suficientes para cubrir al menos el 20% del valor de la vivienda (importe que no cubre la hipoteca) y los gastos asociados (alrededor del 10-12%).

2. Conoce tu capacidad de endeudamiento

Utiliza simuladores hipotecarios para calcular cuánto podrías pedir al banco y qué cuota mensual pagarías según tu perfil. En Gibobs, puedes hacer esta simulación de forma rápida y con datos reales del mercado gracias a nuestra calculadora de hipoteca.

3. Reúne la documentación necesaria

Entre los documentos más habituales están: DNI/NIE, contrato de trabajo, últimas nóminas, declaración de la renta, extractos bancarios y, si eres autónomo, documentación adicional de tu actividad. Tenerlo todo listo agiliza el proceso.

4. Compara ofertas

No te conformes con la primera propuesta que recibas. Cada entidad ofrece condiciones diferentes en cuanto a tipos de interés, comisiones, vinculaciones (seguros, cuentas, etc.) o plazos. Gibobs.com te permite comparar múltiples ofertas personalizadas sin moverte de casa.

5. Solicita la hipoteca

Cuando encuentres la mejor opción para tu primera hipoteca, puedes comenzar con la solicitud con el banco. Este analizará tu perfil y valorará la vivienda antes de darte una oferta. En este momento, sabrás las condiciones exactas de tu hipoteca.

6. Firma de la hipoteca y compra de la vivienda

Una vez aceptes la oferta, deberás acudir al notario para firmar la hipoteca y la escritura de compraventa. A partir de ese momento, la vivienda será oficialmente tuya y empezarás a pagar la hipoteca, según lo que hayas acordado.

¿Qué banco te da el 100% para la hipoteca?

Conseguir una hipoteca que cubra el 100% del valor de la vivienda no es lo habitual, ya que la mayoría de los bancos financian hasta el 80% del valor de tasación o compra (el menor de los dos).

Sin embargo, hay situaciones concretas en las que algunas entidades pueden conceder el 100% del importe. Esto se da, sobre todo, cuando el cliente es muy solvente o hay acuerdos previos con promotoras o inmobiliarias. En este otro post te hablamos sobre las hipotecas al 100%.

Es posible acceder a una hipoteca del 100% en estas situaciones:

- Clientes con alta estabilidad laboral: funcionarios, empleados con contrato indefinido y buenos ingresos.

- Compradores jóvenes con potencial de crecimiento económico.

Compra de viviendas procedentes de bancos o entidades financieras. Estas suelen ofrecer condiciones más flexibles si adquieres un inmueble de su cartera. - Si presentas garantías extra: como un aval o hipoteca sobre otra propiedad.

CONSEJO: Contar con el asesoramiento de un intermediario hipotecario como gibobs.com puede aumentar tus opciones de conseguir financiación al 100%, ya que analizamos tu perfil y buscamos las mejores oportunidades en el mercado.

¿Cuánto dinero tienes que dar de entrada para una hipoteca?

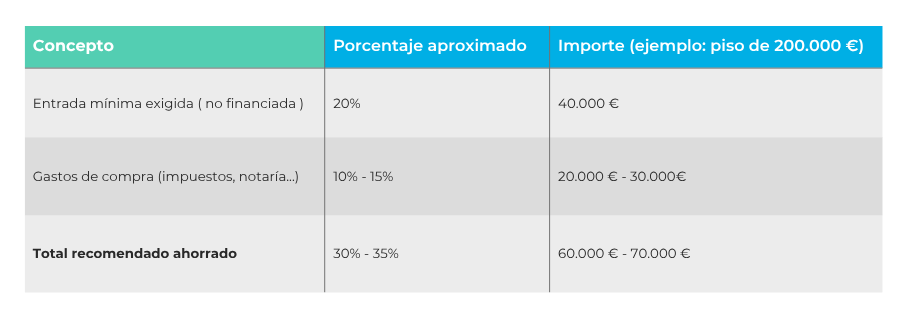

Es muy importante que sepas calcular cuánto dinero necesitas aportar como entrada, es decir, la parte del precio de la vivienda que no cubre la hipoteca. En general, los bancos financian hasta el 80% del valor de compraventa o de tasación, por lo que deberás contar con al menos un 20% de entrada.

La entrada es solo una parte del dinero que deberás tener ahorrado. A esta cantidad hay que sumarle los gastos asociados a la compra (impuestos, notaría, registro, gestoría…), que suelen representar entre un 10% y un 15% adicional del valor de la vivienda. Esto significa que, en total, deberás tener ahorrado aproximadamente entre un 30% y un 35% del precio del inmueble.

Ejemplo práctico

Si quieres comprar una vivienda de 200.000 €, el banco, por norma general, te prestará como máximo el 80%, es decir, 160.000 €.

- Tendrás que aportar los 40.000 € restantes como entrada, más entre 20.000 € y 30.000 € adicionales en gastos.

- En total, necesitas entre 60.000 € y 70.000 € ahorrados para poder comprar.

Te dejamos una tabla a modo de resumen para que sepas calcular la entrada de tu hipoteca:

¿Qué hacer si no tienes el 20% de la hipoteca?

Si no tienes el 20% de entrada, tienes que saber que existen varias opciones que pueden ayudarte a acceder a una hipoteca. A continuación, te explicamos las alternativas más comunes:

1. Buscar una hipoteca al 90% o al 100%

Algunos bancos, especialmente en el caso de clientes con alta solvencia o contratos indefinidos, pueden ofrecer hipotecas que financian hasta el 90% o incluso el 100% del valor de compraventa. Estas condiciones suelen aplicarse en casos muy concretos, como:

- Compra de viviendas del propio banco (activos adjudicados).

- Clientes jóvenes con buena proyección laboral.

- Operaciones con avalistas o garantías adicionales.

Consejo: Aunque la financiación sea mayor, el banco estudiará a fondo tu perfil financiero para asegurarse de que puedes asumir la deuda.

2. Presenta un aval

Otra opción es que un familiar o persona de confianza actúe como avalista. Es decir, que se comprometa a responder ante el banco en caso de impago. Esto puede aumentar tus posibilidades de conseguir una hipoteca con mayor financiación.

Cuidado: Avalar una hipoteca supone un compromiso importante para el avalista, así que es clave que ambas partes entiendan bien las implicaciones.

3. Solicitar ayudas para primeras hipotecas

Algunas comunidades autónomas y entidades públicas ofrecen ayudas económicas o avales parciales para jóvenes y compradores primerizos. Estas ayudas pueden facilitar el acceso a una hipoteca sin necesidad de aportar todo el 20% inicial.

4. Negociar con el banco

En ocasiones, si tienes otros productos contratados con el banco (nómina, seguros, tarjetas, etc.) y presentas un perfil de riesgo bajo, puedes negociar condiciones más flexibles en la hipoteca.

En Gibobs te ayudamos a conseguir la hipoteca que necesitas

¿Estás buscando tu primera hipoteca o necesitas mejorar las condiciones de la que ya tienes? En gibobs.com te acompañamos en todo el proceso para que tomes la mejor decisión financiera. Analizamos tu perfil, comparamos las mejores ofertas del mercado y negociamos con los bancos por ti.

Habla con nuestros expertos y empieza tu camino hacia la casa de tus sueños sin complicaciones. Contacta con nosotros ahora y descubre cómo podemos ayudarte a ahorrar.