Tipos de hipoteca

Si estás pensando en pedir un préstamo hipotecario en el banco, seguro que te has encontrado con que existen diferentes tipos de hipoteca. Entonces, ¿cuál es el más adcuado para ti? La mayoría de personas no conocen las diferencias entre los distintos tipos de hipoteca, y es que no es fácil. Los bancos utilizan términos técnicos como “variable”, “bonificada”, “mixta” o “Euríbor”, y esto puede generar dudas o incluso inseguridad a la hora de tomar una decisión.

Por eso, antes de elegir, es fundamental tener una visión clara, sencilla y completa de qué tipos de hipoteca existen, cómo funcionan y cuál puede ser la más adecuada en función de tu situación, tus ingresos y tus objetivos. En Gibobs.com te lo explicamos sin tecnicismos, con profundidad y ejemplos reales.

Estos son los tipos de hipoteca que hay

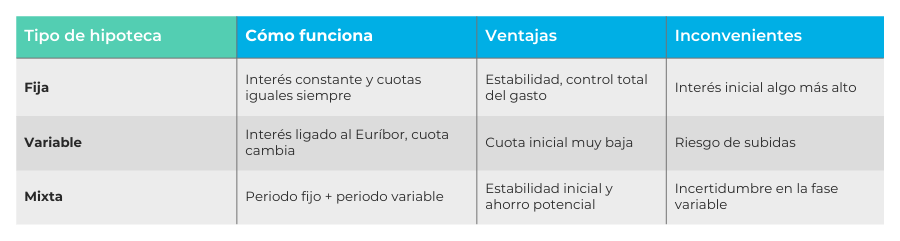

En España existen tres grandes tipos de hipoteca: fijas, variables y mixtas. Cada una funciona de forma diferente y afecta directamente a tu cuota mensual, al dinero total que pagarás y al riesgo que estás dispuesto a asumir.

1. Hipoteca fija

Es la opción más sencilla de entender. En este tipo de hipoteca, el interés se mantiene constante durante todo el plazo del préstamo. Esto significa que pagarás siempre la misma cuota, sin importar cómo evolucione el Euríbor ni los mercados financieros.

Ventajas principales:

- Cuotas estables y predecibles.

- Seguridad total: nunca tendrás sustos.

- Ideal para personas que buscan tranquilidad.

Inconvenientes:

- El interés suele ser algo más alto que el de las hipotecas variables.

- A veces están muy vinculadas a productos adicionales (seguros, nómina…).

En este otro post te desmontamos los mitos de las hipotecas fijas, para que comprendas realmente cómo funcionan.

2. Hipoteca variable

En este tipo de hipoteca, el interés cambia a lo largo del tiempo según la evolución del Euríbor, que es el principal índice hipotecario en Europa. Normalmente funcionan así:

- Los primeros meses/años tienen un interés fijo muy bajo.

Después, la cuota sube o baja según el Euríbor.

Ventajas de las hipotecas variables.

- Cuotas iniciales más baratas.

- Si el Euríbor baja, tu cuota baja automáticamente.

Desventajas:

- Si el Euríbor sube (como ocurrió en 2022–2023), tus cuotas pueden aumentar mucho.

- Más incertidumbre financiera.

3. Hipoteca mixta

Es otro de los tipos de hipoteca que existen actualmente. Se trata del punto intermedio entre fija y variable. Normalmente funcionan así:

- Primeros 5–15 años → tipo fijo.

- A partir de ahí → tipo variable ligado al Euríbor.

Para quién es recomendable:

- Personas que quieren seguridad al principio.

- Familias que esperan mejorar ingresos en el futuro.

- Perfiles que creen que el Euríbor bajará a medio plazo.

Aquí te contamos cómo funciona una hipoteca mixta, con todos los detalles.

Para que veas a simple vista cuáles son los tipos de hipoteca que hay, te dejamos esta tabla resumen:

Tipos de hipotecas fijas

Dentro de las hipotecas fijas también existen diferentes tipos según las condiciones del banco. ¡Vamos a verlas!

Hipoteca fija bonificada

El banco te ofrece un interés más bajo a cambio de contratar productos vinculados, por ejemplo:

- Domiciliar la nómina

- Seguro de hogar

- Seguro de vida

- Tarjeta de crédito

- Planes de inversión

Son muy interesantes porque ofrecen tipos más bajos, pero es importante revisar si realmente te compensan esas vinculaciones.

Hipoteca fija sin bonificaciones

No exige contratar productos adicionales. Es la hipoteca ideal para personas que buscan libertad, aunque el tipo de interés pueda ser un poco más alto.

¿Cuál me conviene? Somos tu comparador de hipotecas

Elegir una hipoteca no es solo comparar intereses. Lo más importante es que se adapte a tu vida real: tus ingresos, tus gastos, tus ahorros, tu tolerancia al riesgo y tu capacidad de asumir cuotas más altas o más bajas.

En líneas generales:

- Si quieres pagar siempre lo mismo → Fija

- Si quieres ahorrar al principio y no te asustan las subidas del Euríbor → Variable

- Si buscas estabilidad inicial y flexibilidad futura → Mixta

En Gibobs.com analizamos tu perfil en profundidad y comparamos por ti entre los principales bancos para encontrar la hipoteca que mejor encaja con tu economía. Todo ello con asesoramiento gratuito e imparcial. Contacta ahora con nosotros y te ayudaremos a ver cuáles entre los tipos de hipoteca que existen, es el mejor para ti.

Cómo son las mejores hipotecas: características

Aunque cada persona necesita una hipoteca diferente, las mejores suelen coincidir en ciertos puntos clave:

1. Un interés competitivo

Tanto en hipotecas fijas como variables, el tipo debe situarse por debajo de la media del mercado.

2. Sin comisiones abusivas

Idealmente, una buena hipoteca no debería tener:

- Comisión de apertura

- Comisión por amortizar anticipadamente

- Comisión por subrogación

3. Vinculación razonable

Productos vinculados sí, pero solo si te benefician.

4. Plazos equilibrados

Ten en cuenta que:

- Cuanto más corto el plazo, menos intereses pagarás.

- Cuanto más largo, más intereses, pero menor cuota mensual.

5. Transparencia y flexibilidad

Una buena hipoteca debe permitir:

- Amortizar sin coste

- Cambiar a tipo fijo si lo necesitas

- Subrogar a otro banco si hay una oferta mejor

¿Hay hipotecas al 100 %?

Sí, hay hipotecas al 100 % pero son excepcionales. La mayoría de bancos financian solo hasta el 80 % del valor, pero existen hipotecas al 90–100 % para determinados perfiles:

- Jóvenes con alta estabilidad laboral

- Funcionarios

- Compradores de inmuebles del propio banco

- Clientes con aval hipotecario de familiares

En Gibobs.com te podemos decir inmediatamente si cumples los requisitos.

Ejemplo: ¿Cuánto se paga por una hipoteca de 100.000 € a 30 años?

Vamos a ver un caso de ejemplo para que puedas ver cuánto se paga por una hipoteca de 100.000 euros con un interés del 2,8 %:

- Cuota aproximada: 412 €/mes

- Total pagado: 148.320 €

- Intereses totales: 48.320 €

Ejemplo: ¿Cuánto se paga por una hipoteca de 200.000 € a 30 años?

Vamos a poner otro caso de ejemplo, pero este, una hipoteca de 200.000 euros a 30 años con el mismo 2,8% de interés:

- Cuota mensual: 824 €/mes

- Total pagado: 296.640 €

- Intereses: 96.640 €

Estos ejemplos muestran cómo, aunque la cuota mensual parece asumible, el total pagado se dispara a medida que aumenta el plazo.

Contacta con Gibobs

Elegir hipoteca no debería ser complicado ni costarte dinero. En Gibobs.com, te ofrecemos:

- Asesoramiento 100 % gratuito

- Comparación entre todos los bancos importantes

- Negociación personalizada

- Revisión de la letra pequeña

- Acompañamiento de principio a fin

Nuestro objetivo es claro: que consigas la mejor hipoteca del mercado con las mejores condiciones posibles.

Si quieres empezar ya, solo tienes que contactarnos y te haremos un estudio totalmente gratuito y sin compromiso.