¿Tienes más de 45 años? Opciones hipotecarias que aún puedes aprovechar

Tener más de 45 años no significa que no puedas pedir una hipoteca. De hecho, muchas entidades bancarias ofrecen opciones adaptadas a personas que buscan financiar su vivienda en una etapa más madura de su vida.

Si has decidido comprar ahora o quieres cambiar de casa, hay opciones que se ajustan a tu perfil. En este artículo de gibobs.com te explicamos cómo son las hipotecas para mayores de 45 años, qué condiciones suelen tener y qué alternativas puedes tener en cuenta si te preocupa la edad. ¡Estamos aquí para ayudarte!

¿Cómo son las hipotecas para mayores de 45 años?

A partir de los 45 años, los bancos analizan de forma más detallada la edad que tendrá el solicitante al final del préstamo. En general, los bancos prefieren que la hipoteca esté completamente pagada antes de que el titular cumpla entre 70 y 75 años, lo que puede reducir el plazo máximo disponible (por ejemplo, a 20 o 25 años en lugar de 30).

Esto significa que:

- Cuanto mayor sea tu edad, menor será el plazo que te concedan, y, por tanto, mayor la cuota mensual.

- Es posible que te exijan mayores garantías o ingresos estables, como una antigüedad laboral sólida o un perfil solvente.

- En algunos casos, podrías necesitar un segundo titular más joven para extender el plazo y mejorar condiciones.

- También existen hipotecas específicas para mayores de 45 o 50 años, así como productos alternativos como la hipoteca inversa (a partir de los 65), para quienes desean obtener liquidez con su vivienda.

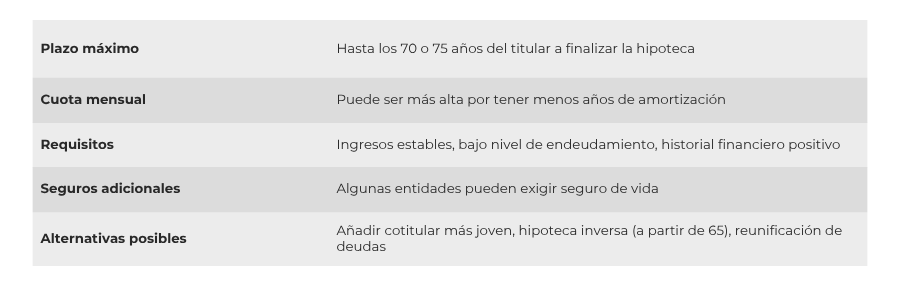

Aquí te dejamos un resumen de cómo son las hipotecas para 45 años:

Características de las hipotecas para mayores de 45 años

Debes saber que no existen hipotecas para personas mayores de 45 años de forma concisa. Pero sí que es cierto que, si un banco te acepta un préstamo con esta edad, tendrá unas características específicas que es interesante conocer. Los bancos siguen analizando los mismos criterios que para cualquier otro perfil, pero, en tu caso, pondrán una atención especial a la edad y al plazo de amortización.

Así pues, las principales características de las hipotecas para mayores de 45 años son:

- Plazo de amortización más corto: La mayoría de las entidades no conceden hipotecas cuyo vencimiento supere los 70-75 años del titular. Esto significa que, si tienes 47 años, podrías acceder a un plazo máximo de 23 a 28 años.

- Mayor cuota mensual: Al reducirse el plazo, la cuota puede ser más elevada. Por eso es fundamental contar con ingresos suficientes o ajustar el importe solicitado.

- Requisitos de solvencia: Se valora mucho la estabilidad laboral, un historial financiero limpio y un ratio de endeudamiento por debajo del 35%-40%.

- Seguros exigidos: Algunos bancos pueden requerir un seguro de vida vinculado para asegurar el pago ante cualquier imprevisto.

- Posibilidad de cotitular: Añadir un segundo titular más joven puede permitir alargar el plazo y mejorar las condiciones.

¿Cuál es la edad límite para pedir una hipoteca?

En España, no existe una edad máxima legal para solicitar una hipoteca, pero sí hay límites establecidos por los bancos. Aquí te dejamos un resumen:

- La mayoría de entidades limitan el vencimiento del préstamo a los 70 o 75 años del titular.

- Esto quiere decir que, si tienes 60 años, lo más habitual es que te ofrezcan un plazo máximo de 10 o 15 años.

- Excepcionalmente, algunos bancos aceptan extender el plazo hasta los 80 años si el perfil es solvente y se contrata un seguro de vida específico.

Es importante saber que la edad no impide acceder a una hipoteca, pero sí condiciona las condiciones financieras. Por ello, es clave comparar bien y planificar el préstamo acorde a tus ingresos y necesidades.

Ejemplo

Ana tiene 48 años y quiere comprar una vivienda por 180.000 €. Tiene buenos ingresos y estabilidad laboral. Acude a su banco para pedir una hipoteca y le ofrecen estas condiciones:

- Importe solicitado: 144.000 € (80% del valor)

- Plazo máximo ofrecido: 27 años (hasta que cumpla 75 años)

- Tipo de interés fijo: 3,4%

- Cuota mensual aproximada: 712 €

Al compararlo con una hipoteca a 30 años (que no se le ofrece por edad), Ana comprueba que la cuota mensual sería más baja (unos 647 €), pero no puede acceder a ese plazo por su edad.

Por eso, decide buscar otras entidades a través de un bróker hipotecario y consigue mejores condiciones con otra entidad que sí le permite un plazo de 30 años al incluir a su hija como cotitular. Esto es lo que te ofrecemos en gibobs.com, ya que nuestros asesores analizarán tu perfil y te ayudarán a encontrar la mejor hipoteca para ti. Contacta ahora con nosotros y comprueba en todo lo que te podemos ayudar.

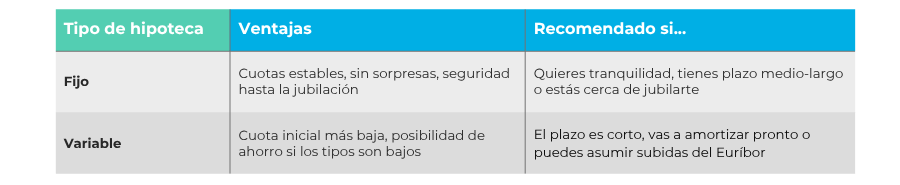

¿Es mejor una hipoteca a tipo fijo o variable a partir de los 45 años?

Elegir entre una hipoteca a tipo fijo o variable es una de las decisiones más importantes al financiar una vivienda. Y, en este caso, la edad del titular influye mucho en cuál es la opción más indicada.

A partir de los 45 años, tus posibilidades financieras se acortan, por lo que la previsibilidad y la estabilidad son sumamente importantes.

Ventajas del tipo fijo para mayores de 45 años

- Cuotas estables durante toda la vida del préstamo. Esta opción es ideal si buscas seguridad y prefieres evitar sobresaltos mensuales, especialmente de cara a la jubilación.

- Protección frente a subidas del Euríbor. Si los tipos de interés suben, tu cuota no cambiará, lo cual da tranquilidad si te quedan 15-20 años de vida laboral o menos.

Facilidad para planificar a largo plazo. Al saber lo que vas a pagar cada mes, puedes organizar mejor tu economía familiar y tus ahorros de cara a la jubilación.

Ventajas del tipo variable para mayores de 45 años

- Cuotas iniciales más bajas. En el corto plazo, una hipoteca variable puede salir más económica si el Euríbor está bajo.

Interés ajustado al mercado. Si los tipos bajan o se mantienen estables, podrías ahorrar frente a una fija. - Opción interesante si el plazo es corto. Si planeas amortizar anticipadamente o pedir una hipoteca a menos de 15 años, una variable puede tener sentido.

En este otro post te contamos si puedes cambiar tu hipoteca variable a mixta.

Aquí te dejamos la tabla comparativa entre ambas opciones para que escojas la que mejor se ajuste a tu perfil:

En Gibobs te ayudamos a conseguir la mejor hipoteca para ti

En gibobs.com sabemos que cada persona tiene unas características únicas: tu edad, ingresos, tipo de vivienda, situación familiar… Por eso, no creemos en las soluciones estándar. Nuestro equipo de expertos analiza tu perfil financiero y compara entre decenas de bancos para ofrecerte la hipoteca que mejor se adapta a ti, no al revés.

Y si tienes más de 45 años y buscas mejorar tus condiciones actuales, te acompañamos durante todo el proceso: desde la primera simulación hasta la firma ante notario.

Habla con nosotros hoy y empieza a ahorrar desde el primer mes. Tu hipoteca ideal está más cerca de lo que imaginas.