¿Se puede vender una casa sin cancelar la hipoteca?

Si todavía estás pagando la hipoteca, es posible que vender la vivienda puede parecerte una tarea complicada. Sin embargo, lo cierto es que sí es posible vender una casa sin cancelar la hipoteca, y no es algo tan raro como parece.

En este artículo de Gibobs.com vamos a explicarte cómo funciona este proceso, en qué casos no es necesario firmar una escritura de cancelación, y qué alternativas tienes si estás pensando en vender.

Sí, se puede vender una casa sin cancelar la hipoteca

Cuando decides vender tu casa, pero todavía te queda parte de la hipoteca por pagar, hay varias opciones legales y seguras para hacerlo. Lo más habitual es que el dinero de la venta se utilice para cancelar la hipoteca en el momento de la compraventa. Este proceso se hace ante notario y con la participación de los bancos implicados.

Estas son las formas más comunes de vender una casa sin cancelar la hipoteca:

- Cancelación con el dinero del comprador: el comprador transfiere parte del dinero al banco para cancelar la deuda pendiente, y el resto al vendedor.

- Subrogación hipotecaria: el comprador se queda con la misma hipoteca que tenía el vendedor, asumiendo el préstamo bajo las mismas (o nuevas) condiciones.

- Venta con cancelación posterior: en casos muy concretos, la hipoteca se cancela después de la venta, aunque esta opción requiere acuerdos específicos y suele tener más riesgos.

En todos los casos, es imprescindible coordinar la operación con la entidad financiera y dejar todo reflejado ante notario.

¿Cuándo no es necesario hacer una escritura de cancelación de hipoteca?

Hay situaciones en las que no es obligatorio formalizar una escritura de cancelación de hipoteca, aunque no siempre es recomendable prescindir de ella.

Los casos más comunes son:

- Hipoteca ya pagada, pero no cancelada registralmente: si ya has terminado de pagar la hipoteca, pero no la has cancelado en el Registro de la Propiedad, la vivienda sigue apareciendo como hipotecada. En estos casos, no es obligatorio hacer la cancelación, pero lo más recomendable es hacerlo para evitar problemas legales o dificultades en la venta.

- Venta mediante subrogación: si el comprador asume la hipoteca mediante subrogación, no se cancela la hipoteca original, solo se cambia el titular. Esto debe estar aprobado por el banco.

Sin embargo, dejar la hipoteca registrada puede generar desconfianza en el comprador, afectar al valor de tasación o incluso complicar la operación, por lo que lo ideal es formalizar siempre la cancelación, aunque no sea estrictamente obligatoria.

Ejemplo

Vamos a poner un ejemplo práctico. María quiere vender su piso en Zaragoza por 180.000 €, pero aún debe 75.000 € de hipoteca.

Durante la firma ante notario:

- El comprador transfiere 75.000 € directamente al banco de María para saldar la deuda.

- El resto (105.000 €) lo paga a María como vendedora.

- El banco emite un certificado de deuda pendiente y el notario incluye la cancelación en la escritura de compraventa.

Así, la hipoteca se cancela automáticamente con el dinero del comprador, y la vivienda queda libre de cargas para su nuevo propietario.

Gastos al vender un piso con hipoteca

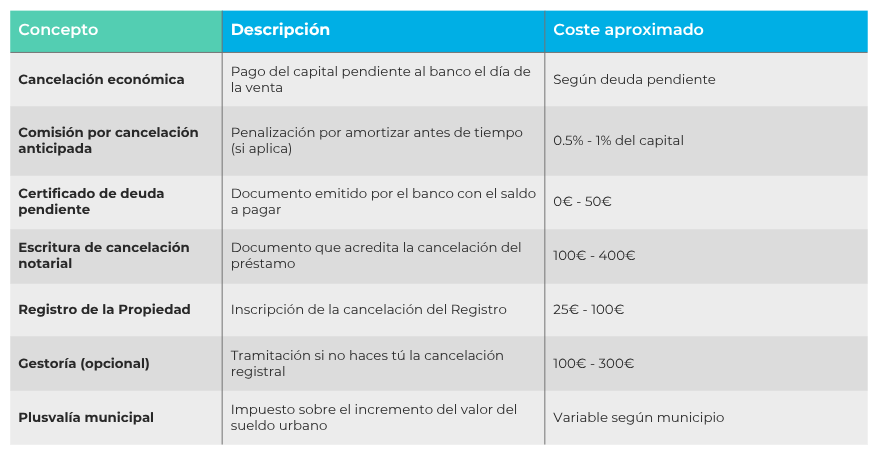

Cuando decides vender una casa sin cancelar la hipoteca, debes tener en cuenta una serie de gastos asociados al proceso. Estos costes pueden variar ligeramente según tu banco, comunidad autónoma y la situación concreta del inmueble, pero en general, los más habituales son los siguientes:

- Cancelación económica de la hipoteca: si aún debes dinero al banco, deberás saldar la deuda pendiente el día de la venta. Normalmente, el comprador transfiere esa cantidad directamente a la entidad.

- Cancelación registral de la hipoteca: aunque hayas pagado la hipoteca, legalmente sigue apareciendo en el Registro de la Propiedad si no se tramita su cancelación. Esto implica gastos notariales, registrales y, a veces, honorarios de gestoría.

- Comisión por cancelación anticipada: algunos préstamos incluyen una cláusula que impone una comisión por pagar el préstamo antes de tiempo. Puede oscilar entre el 0,5% y el 1% del capital pendiente, dependiendo del tipo de hipoteca (fija o variable) y del año en que se firmó.

- Certificado de deuda pendiente: el banco debe emitir este documento para dejar constancia de lo que queda por pagar. Normalmente es gratuito, aunque algunas entidades pueden cobrar una pequeña tasa administrativa.

- Plusvalía municipal: es el impuesto sobre el incremento de valor del terreno urbano. Lo paga el vendedor y su importe depende del valor catastral y del tiempo que hayas tenido el inmueble en propiedad.

- Gastos de notaría: en caso de cancelación registral, necesitarás firmar una escritura de cancelación ante notario. El coste depende del capital del préstamo cancelado.

Te dejamos una tabla a modo de resumen para que lo veas más claro:

¿Qué coste tiene una liberación de hipoteca?

La “liberación” de una hipoteca se refiere a su cancelación registral: el acto jurídico y administrativo de eliminar la carga hipotecaria del Registro de la Propiedad una vez pagada la deuda. Aunque no es obligatoria para todos los casos (como hemos visto), sí es muy recomendable hacerla, especialmente si vas a vender la casa.

Estos son los costes aproximados:

- Escritura de cancelación notarial: entre 100 € y 400 €, dependiendo del capital original del préstamo.

- Inscripción en el Registro de la Propiedad: entre 25 € y 100 €, según el valor y la provincia.

- Gestoría (si lo tramita el banco o un intermediario): suele cobrar entre 100 € y 300 €, aunque puedes hacer el trámite por tu cuenta para evitar este coste.

- Certificado de deuda cero: en la mayoría de los casos es gratuito, pero algunos bancos pueden cobrar entre 0 € y 50 €.

En Gibobs te ayudamos a conseguir tu mejor hipoteca

En Gibobs.com, sabemos que cada decisión financiera cuenta, sobre todo cuando se trata de tu vivienda. Por eso, te ofrecemos un acompañamiento personalizado para ayudarte a vender tu casa con hipoteca y encontrar la mejor opción hipotecaria si vas a comprar otra.

Nuestros expertos analizan tu caso, comparan entre múltiples entidades bancarias y negocian por ti las mejores condiciones. Todo con total transparencia, sin papeleos innecesarios y de forma 100% online.

¿Quieres vender sin complicaciones y conseguir la hipoteca que mejor se adapta a ti? Contacta con nosotros y déjanos ayudarte a tomar la mejor decisión.