1

Qué hipoteca me puedo permitir con 3000 euros

Es importante saber qué hipoteca te puedes permitir, teniendo en cuenta tus ingresos mensuales. Y es que, si quieres comprar una casa, el proceso no empieza mirando pisos, sino calculando una cuota segura en función de tus ingresos y deudas, y traduciendo esa cuota a capital máximo financiable, precio de vivienda y ahorro necesario.

En este artículo de gibobs.com vamos a contarte qué hipoteca te puedes permitir con 3000 euros y te guiamos paso a paso, con números realistas y fáciles de adaptar a tu caso. ¡Atento/a!

Esta es la hipoteca que te puedes permitir con 3000 euros

Para saber qué hipoteca te puedes permitir con 3000 euros, debemos tener en cuenta diferentes parámetros. ¡Vamos a ello!

1) Fija una cuota segura (30–35 % del ingreso)

Los bancos (y el sentido común) recomiendan destinar entre el 30 % y el 35 % de los ingresos netos a vivienda (hipoteca + seguros + comunidad si aplica).

Con 3.000 €/mes:

- 30 % → 900 €/mes

- 35 % → 1.050 €/mes

Importante: Si tienes otros préstamos (coche, tarjetas, etc.), réstalos primero. Ej.: con 200 €/mes en otros créditos, tu cuota segura quedaría en 700–850 €/mes.

2) Convierte la cuota en capital financiable

La misma cuota permite más o menos capital según tipo de interés y plazo. Estos son importes orientativos que puedes tomar como referencia:

Con 900 €/mes

- al 3,00 % a 30 años → ~213.500 € de capital

- al 3,00 % a 25 años → ~189.800 €

- al 2,50 % a 30 años → ~227.800 €

- al 4,00 % a 30 años → ~188.500 €

Con 1.050 €/mes

- al 3,00 % a 30 años → ~249.000 €

- al 3,00 % a 25 años → ~221.400 €

- al 2,50 % a 30 años → ~265.700 €

- al 4,00 % a 30 años → ~219.900 €

Por tanto: a menor tipo y mayor plazo, más capital puedes asumir con la misma cuota. Si suben los tipos o reduces años, el capital baja.

3) Pasa el capital a precio de vivienda y ahorro exigido

En vivienda habitual, lo más habitual es que el banco financie hasta el 80 % del valor de tasación (o precio, el menor). Eso implica:

- Entrada mínima: 20 % del precio.

- Gastos e impuestos: aprox. 10 % extra (varía por CCAA y si es obra nueva o segunda mano).

- En total, ~30 % del precio debe venir de tus ahorros.

Ejemplos (hipótesis: LTV 80 % y gastos 10 %):

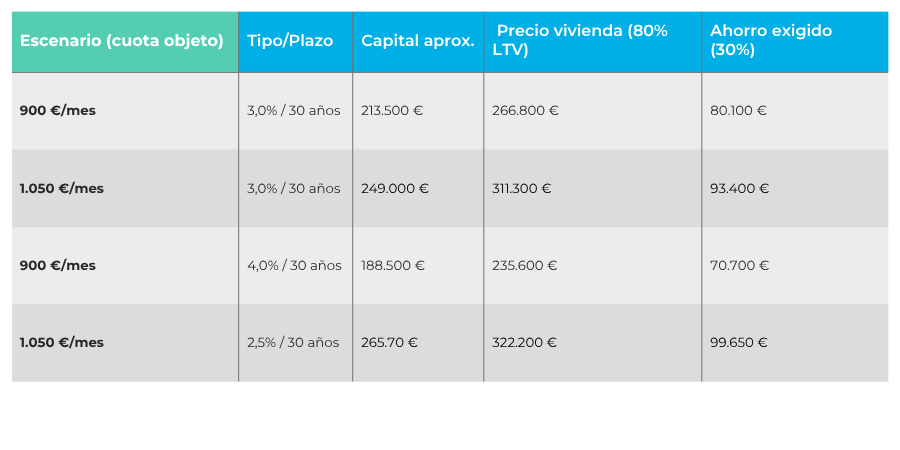

- 900 €/mes, 3,00 % a 30 años → capital ~213.500 €. Precio aprox. ~266.800 € | Ahorro exigido (30 %) ~80.100 €.

- 1.050 €/mes, 3,00 % a 30 años → capital ~249.000 €. Precio aprox. ~311.300 € | Ahorro exigido ~93.400 €.

- 900 €/mes, 4,00 % a 30 años → capital ~188.500 €. Precio aprox. ~235.600 € | Ahorro exigido ~70.700 €.

- 1.050 €/mes, 2,50 % a 30 años → capital ~265.700 €. Precio aprox. ~332.200 € | Ahorro exigido ~99.650 €.

Conclusión: con 3.000 € netos y sin otras deudas, el precio objetivo de vivienda que encaja en una cuota prudente suele moverse, según tipo/plazo, entre ~235.000 € y ~330.000 €. El ahorro previo necesario (entrada + gastos) se sitúa, por tanto, entre ~70.000 € y ~100.000 €.

4) Haz un “stress test” de tipos (si valoras variable/mixta)

Comprueba que tu presupuesto aguanta subidas razonables del tipo:

Por ejemplo: capital ~213.500 € (equivale a 900 €/mes al 3 % a 30 años)

- al 3,00 % → ~900 €/mes

- al 4,00 % → ~1.019 €/mes (+~119 €)

- al 5,00 % → ~1.146 €/mes (+~246 €)

Si una subida razonable te deja sin margen, reduce capital (baja de precio o aporta más entrada) o busca un diseño fijo/mixto más estable.

Ejemplo: Caso práctico

Vamos a ver qué hipoteca te puedes permitir con 3000 euros poniendo un ejemplo. Lucía cobra 3.000 € netos/mes, no tiene otras deudas y quiere una cuota prudente del 30 % (900 €/mes). Le atrae un fijo por estabilidad.

- Capacidad de capital. Con 900 €/mes al 3 % a 30 años puede financiar ~213.500 €.

- Precio objetivo y ahorro. Como el banco financia el 80 %, su precio máximo rondaría ~266.800 €. Necesitará ~80.100 € de ahorro (20 % de entrada + 10 % de gastos).

- Vivienda encontrada. Encuentra un piso por 260.000 €. Con LTV 80 %, pediría 208.000 €. Como su capacidad con 900 €/mes es ~213.500 €, la operación encaja. Ahorro requerido: ~78.000 € (30 % de 260.000 €).

- Stress test. Decide comprobar su resiliencia: si los tipos subieran 1 p.p. en una futura subrogación o cambio, la cuota subiría unos ~100–120 €/mes para ese capital. Su presupuesto puede asumirlo.

Resultado: compra con fijo para blindar cuota y plan de amortización parcial anual si su margen lo permite (reducir plazo ahorra muchos intereses).

En este otro post comparamos la hipoteca fija con la hipoteca variable para que veas cuál te interesa más.

¿Cuál es el mínimo de hipoteca que se puede pedir?

Aunque solemos hablar de hipotecas grandes, existe un mínimo operativo por debajo del cual a los bancos no les compensa tramitar la operación:

- Lo habitual es un mínimo entre 30.000 € y 50.000 €, según entidad.

- Por debajo de esa cifra, suelen proponer préstamos personales (más caros y con plazos más cortos).

Tenlo en cuenta si vas a pedir poco capital porque cuentas con mucho ahorro: puede condicionar el producto y el coste.

Aquí te dejamos una tabla a modo de resumen para que veas de manera más fácil todo lo que hemos comentado:

Si tienes deudas por 200 €/mes: tu cuota segura pasa a 700–850 € (30–35 %). Al 3 % y 30 años, esos topes equivalen a ~166.000–201.600 € de capital, con precios de ~207.500–252.000 € y ahorros ~62.300–75.600 €.

Nuestros consejos para acertar con tu presupuesto

Para poder dar en el clavo con el presupuesto que realmente tienes para una hipoteca, te recomendamos lo siguiente:

- Empieza por la cuota, no por el piso. Define 30–35 % y trabaja hacia atrás.

- Compara TAE, no solo TIN. La TAE refleja comisiones y vinculaciones.

- Plazo con cabeza. Alargar baja cuota pero sube intereses totales; acortar hace lo contrario.

- Vinculaciones: evita “descuentos trampa” con seguros caros; mira el coste total.

- Colchón y stress test: incluso con fijo, deja margen para imprevistos.

- Negocia y compara: la competencia entre bancos es tu aliada.

En este otro post de gibobs.com te damos consejos para reducir el coste de la hipoteca.

¿Cuánto dinero necesito para comprar una hipoteca de 130.000 euros?

Cuando hablamos de una hipoteca de 130.000 €, nos referimos al importe que financia el banco, pero no al coste total de la operación. Recuerda que la entidad suele prestar hasta el 80 % del valor de la vivienda. Eso significa que el comprador debe aportar:

- Entrada (20 % del precio de la vivienda). Si el banco te presta 130.000 €, ese 80 % equivale a un precio aproximado de 162.500 €. Por tanto, necesitarás aportar unos 32.500 € de entrada.

- Gastos e impuestos. Suponen alrededor del 10 % del precio de la vivienda, es decir, unos 16.000 € adicionales en este caso.

En total, para una hipoteca de 130.000 €, deberías contar con unos 48.500 € de ahorro previo, que cubrirán tanto la entrada como los gastos.

¿Cuánto pagaría por una hipoteca de 150.000 euros a 30 años?

La cuota de una hipoteca depende del tipo de interés aplicado. Tomando como referencia un préstamo de 150.000 € a 30 años, los cálculos serían:

- Al 2,5 % TIN → cuota aproximada de ~592 €/mes.

- Al 3,0 % TIN → cuota aproximada de ~632 €/mes.

- Al 4,0 % TIN → cuota aproximada de ~716 €/mes.

Esto se traduce en:

- Intereses totales de entre ~63.000 € y ~107.000 €, según el tipo de interés.

- Cuanto menor sea el tipo, menos intereses pagas a lo largo de la vida de la hipoteca.

Una diferencia de apenas un punto porcentual puede suponer miles de euros de ahorro en intereses, por eso es clave comparar bien las ofertas.

Consigue tu mejor hipoteca con Gibobs

Calcular tu cuota es solo el primer paso. Lo realmente importante es conseguir que tu hipoteca tenga las mejores condiciones posibles: tipo de interés competitivo, menos comisiones y vinculaciones justas.

En gibobs.com te ayudamos a:

- Analizar tu situación financiera y tu capacidad de endeudamiento.

- Comparar ofertas de distintos bancos de forma independiente.

- Negociar directamente con las entidades para conseguir tipos más bajos.

- Acompañarte hasta la firma en notaría, con total transparencia y sin letra pequeña.

Y lo mejor: nuestro servicio es gratuito para el cliente. Cobramos de los bancos, nunca de ti, lo que significa que siempre trabajamos buscando tu beneficio.

Si quieres saber exactamente cuánto pagarías y qué banco puede darte las mejores condiciones, contacta con gibobs.com y solicita tu estudio personalizado sin compromiso.