¿Qué hipoteca me puedo permitir con 2500 euros?

Saber qué hipoteca te puedes permitir con 2500 euros no consiste en mirar pisos y encajar la cuota como sea, sino de hacer números en el orden correcto. Tienes que tener en cuenta que el presupuesto mensual sea sostenible, después conocer tu capacidad de endeudamiento (DTI), el tipo de interés y el plazo, y por último traducir eso a capital máximo y a precio de vivienda (recordando la entrada y los gastos).

En gibobs.com vamos a ayudarte a que puedas saber qué hipoteca te puedes permitir con 2500 euros y te explicamos, paso a paso, cómo conocer tu horquilla realista para tu caso.

Descubre qué hipoteca te puedes permitir con 2.500 euros

Para poder saber qué hipoteca te puedes permitir con 2500 euros, es importante tener en cuenta una serie de aspectos claves. ¡Vamos a ello!

1) Conoce tu “cuota segura”

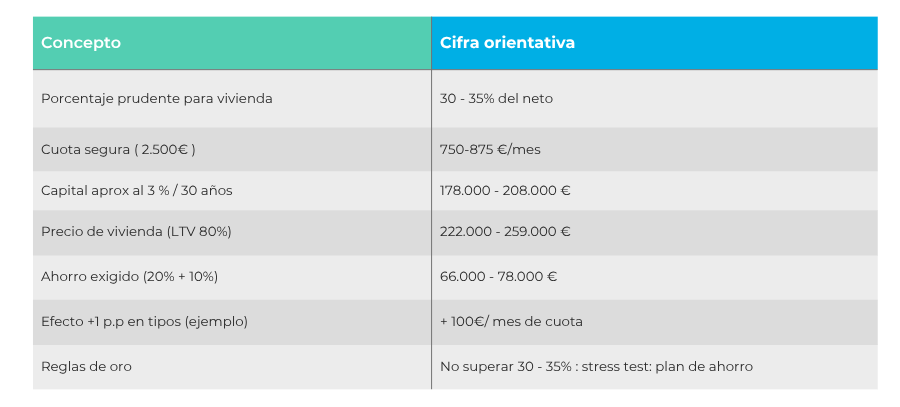

La regla prudente del mercado es que destines entre el 30 % y el 35 % de los ingresos netos a la vivienda (hipoteca + seguros + comunidad si aplica).

Por tanto, con 2.500 €/mes:

- 30 % → 750 €/mes

35 % → 875 €/mes

Importante: Si tienes otros préstamos (coche, tarjetas, etc.), réstalos primero. Por ejemplo, con 150 €/mes en otros créditos, tu cuota segura bajaría a 600–725 €/mes.

2) Convierte la cuota en capital máximo

La cuota admisible depende del tipo de interés y del plazo. Para que veas cómo varía el capital financiable, aquí tienes cálculos realistas:

Con 750 €/mes:

- al 3,00 % a 30 años → capital aprox. 177.900 €

- al 3,00 % a 25 años → capital aprox. 158.200 €

- al 4,00 % a 30 años → capital aprox. 157.100 €

- al 2,50 % a 30 años → capital aprox. 189.800 €

Con 875 €/mes:

- al 3,00 % a 30 años → capital aprox. 207.500 €

- al 3,00 % a 25 años → capital aprox. 184.500 €

- al 4,00 % a 30 años → capital aprox. 183.300 €

al 2,50 % a 30 años → capital aprox. 221.500 €

Por tanto: a menor tipo y a mayor plazo, mayor capital puedes asumir con la misma cuota. Si suben los tipos o reduces el plazo, el capital baja.

3) Pasa el capital a precio de vivienda

En España, lo habitual es que el banco financie hasta el 80 % del valor de tasación (vivienda habitual). Eso implica:

- Entrada mínima: 20 % del precio.

- Gastos e impuestos: en torno al 10 % adicional (varía por CCAA y por si es obra nueva o segunda mano).

Ejemplos (hipótesis: financiación del 80 % y gastos del 10 %):

- Con 750 €/mes, 3,00 % a 30 años → capital 177.900 € → precio aprox. 222.400 € → ahorro exigido (20 % + 10 %) ~66.700 €.

- Con 875 €/mes, 3,00 % a 30 años → capital 207.500 € → precio aprox. 259.400 € → ahorro exigido ~77.800 €.

- Si los tipos suben al 4,00 % con 750 €/mes → capital 157.100 € → precio ~196.400 € → ahorro exigido ~58.900 €.

Conclusión: con 2.500 € netos y sin otras deudas, el precio objetivo de vivienda se mueve, en muchos casos, entre ~195.000 € y ~260.000 €, según tu cuota objetivo (30–35 %), tipo y plazo. Si tienes más ahorro (para aportar >20 %), tu precio objetivo puede subir sin forzar la cuota.

4) Haz un “stress test” de tipos

Si eliges variable o mixto, somete tu plan a un +1 punto y +2 puntos de interés para comprobar que resiste.

Ejemplo: capital 177.900 €, 30 años

- al 3,00 % → cuota ~750 €

- al 4,00 % → cuota ~849 € (+~99 €)

- al 5,00 % → cuota ~955 € (+~205 €)

Si una subida razonable te deja sin margen, ajusta capital o precio objetivo antes de firmar.

En este otro artículo de gibobs.com te damos las claves para que puedas saber qué hipoteca te puedes permitir.

¿Qué porcentaje de mi sueldo puedo destinar a pagar mi hipoteca?

Los bancos analizan tu ratio de endeudamiento (DTI). Las guías habituales son:

- Con ingresos estables y sin deudas: hasta 35 % puede ser aceptable.

- Con ingresos variables o deudas activas: mejor no pasar del 30 %.

- Hogares con menores o gastos elevados: apunta a 25–30 % para tener colchón.

Recuerda que la cuota hipotecaria no es tu único gasto recurrente (suministros, comunidad, transporte, alimentación…). Ajustar la cuota al 30 % te da margen para imprevistos y para ahorrar.

Las cifras son estimaciones; cada banco aplica su política de riesgo, tasación y vinculación. Úsalas como guía para acotar tu búsqueda.

En este otro post te contamos qué es la capacidad de endeudamiento y cómo influye en la hipoteca.

¿Cuánto cuesta llevarme la hipoteca a otro banco?

Si ya tienes hipoteca y buscas bajar la cuota para que encaje en tu 30–35 %, cambiar de banco (subrogación) tiene costes moderados para el cliente:

- Tasación: 250–450 €.

- Comisión por subrogación/reembolso: depende de contrato (en fijas, topes legales del 2 % primeros 10 años / 1,5 % después; en variables, 0,25 % primeros 3 años o 0,15 % primeros 5, si existe).

- Notaría/registro/gestoría de la subrogación: suele asumirlos el nuevo banco.

Si el ahorro mensual compensa estos costes en < 24–30 meses, el cambio suele ser sensato.

¿Qué porcentaje de mi sueldo puedo destinar a pagar mi hipoteca?

Para saber qué hipoteca te puedes permitir con 2500 euros, es esencial que puedas calcular el porcentaje que puedes destinar al pago del préstamo. Aquí te damos algunos datos básicos:

- Recomendación general: 30–35 % del neto mensual.

- Con ingresos variables o hipoteca variable: prioriza 30 % y haz stress test.

- Familias con dependencia o gastos altos: 25–30 %.

Además, los bancos miran el DTI global (todas tus deudas), el historial de pago, el contrato laboral, la edad al vencimiento y la tasación.

¿Qué banco te da una hipoteca sin entrada?

Las hipotecas sin entrada (o las hipotecas al 100 % de financiación) son muy poco habituales en España. La mayoría de bancos solo financian hasta el 80 % del valor de tasación o compra (el que sea menor).

Aun así, existen excepciones:

- Entidades con viviendas de su propio stock: algunos bancos, cuando venden inmuebles adjudicados en embargos, pueden llegar a financiar hasta el 100 %.

- Clientes con perfiles muy solventes: ingresos altos, estabilidad laboral y bajo nivel de deuda aumentan las posibilidades de conseguir más del 80 %.

- Operaciones con doble garantía: si aportas otra vivienda como aval, el banco puede ampliar la financiación hasta cubrir el 100 %.

En la práctica, es raro que un banco dé una hipoteca sin entrada para una vivienda cualquiera. Por eso, lo más común es contar con ahorros previos de al menos el 20 % del valor del inmueble más un 10 % adicional para gastos.

¿Cuál es el mínimo de hipoteca que se puede pedir?

Aunque solemos hablar de hipotecas grandes, también hay un mínimo que los bancos exigen. No resulta rentable para ellos tramitar operaciones demasiado pequeñas.

- La mayoría de entidades establece un mínimo en torno a los 30.000–40.000 €.

- Si la cantidad que necesitas es menor, muchos bancos te ofrecerán en su lugar un préstamo personal.

Cuánto dinero necesito para comprar una casa de 200.000 euros

Comprar una vivienda de 200.000 € no implica pedir solo ese importe al banco. Recuerda que hay que cubrir la entrada y los gastos de compraventa.

- Entrada (20 % del precio): 40.000 €

- Gastos e impuestos (aprox. 10 %): 20.000 €

- Hipoteca (80 % del precio): 160.000 €

En total, necesitas 60.000 € de ahorros previos para comprar una casa de 200.000 €. Esto es lo que se conoce como la “regla del 30 %”: tener al menos un tercio del valor de la vivienda disponible entre entrada y gastos antes de acudir al banco.

Consigue tu mejor hipoteca con Gibobs

Si quieres traducir tus 2.500 € mensuales en un plan que te garantice una cuota óptima, un capital objetivo y un precio máximo, en gibobs.com lo hacemos por ti:

- Calculamos tu cuota segura y convertimos esa cifra en capital y precio de vivienda realistas.

- Comparamos ofertas de múltiples bancos y negociamos condiciones (tipo, plazo, comisiones y vinculaciones).

- Te presentamos números claros (TAE, cuota hoy y con stress test) para decidir con seguridad.

- Te acompañamos en los trámites, sin coste para ti.

Contacta con nosotros e indícanos tus ingresos, deudas y ahorro disponible y te diremos, con cifras, qué hipoteca puedes permitirte sin sobresaltos… y cómo conseguirla en las mejores condiciones.