Qué es el TIN y TAE de una hipoteca: explicación fácil

Cuando empiezas a informarte sobre hipotecas, aparecen conceptos que a menudo generan dudas: TIN, TAE, diferencial, cuota, amortización…. Entre todos ellos, hay dos que resultan esenciales para entender realmente cuánto vas a pagar por tu hipoteca: el TIN y la TAE.

Muchas personas se fijan solo en la cuota mensual y creen que esa cifra resume todo el coste de su préstamo, pero no es así. El TIN y la TAE son clave para comparar ofertas hipotecarias y saber cuál es más barata en realidad.

En gibobs.com vamos a explicarte qué es el TIN y el TAE de una hipoteca, en qué se diferencian y cómo influyen en tu hipoteca. Además, te dejaremos ejemplos prácticos y sencillos. ¡Comenzamos!

Qué es el TIN en una hipoteca

El TIN (Tipo de Interés Nominal) es el porcentaje que el banco aplica al dinero que te presta. Es la base para calcular los intereses de tu hipoteca, pero no refleja el coste total del préstamo.

Las características del TIN son:

- Se expresa como un porcentaje anual.

- Indica cuánto interés pagarás al banco solo por el capital prestado.

- No incluye comisiones ni gastos asociados (seguros, tarjetas, etc.).

Ejemplo del TIN en una hipoteca

Si tu hipoteca es de 100.000 € con un TIN del 3 % anual, pagarías 3.000 € de intereses ese año (sin tener en cuenta amortización ni otros gastos).

El TIN es útil para conocer la base del interés que se aplicará, pero no suficiente para comparar hipotecas de forma justa. Para eso está la TAE.

Qué es el TAE en una hipoteca

La TAE (Tasa Anual Equivalente) es un indicador mucho más completo, porque incluye:

- El TIN.

- Las comisiones (apertura, amortización anticipada, subrogación, etc.).

- Los gastos de productos vinculados (seguros de vida, hogar, tarjetas, planes de pensiones).

- La frecuencia de los pagos y la duración del préstamo.

Por eso, la TAE refleja el coste real de la hipoteca y es la cifra que debes usar para comparar diferentes ofertas.

Ejemplo del TAE

- Hipoteca A: TIN 2,00 % con muchas comisiones y seguros obligatorios → TAE 2,70 %.

- Hipoteca B: TIN 2,40 % con pocos gastos vinculados → TAE 2,50 %.

Aunque el TIN de la Hipoteca A es más bajo, su TAE es más cara porque incluye más costes añadidos.

Diferencia entre TIN y TAE

Aunque a menudo se mencionan juntos, el TIN y la TAE cumplen funciones muy distintas y es fundamental entenderlas para no confundirlas al comparar hipotecas.

En líneas generales, la diferencia entre TIN y TAE es:

- TIN (Tipo de Interés Nominal): mide el precio que el banco te cobra por prestarte dinero. Es una cifra parcial, porque solo tiene en cuenta los intereses aplicados al capital pendiente.

- TAE (Tasa Anual Equivalente): mide el coste real del préstamo, porque incluye el TIN y todos los gastos asociados (comisiones, productos vinculados, frecuencia de pagos).

La influencia de las vinculaciones

- El TIN no cambia aunque el banco te obligue a contratar varios productos.

- La TAE sí lo refleja, porque suma esos costes adicionales.

Por eso, una hipoteca con TIN bajo pero con muchas vinculaciones puede ser más cara que otra con TIN más alto y menos gastos añadidos.

Ejemplo:

- Banco A: TIN 2,20 %, pero exige seguro de vida (300 €/año) + seguro de hogar (200 €/año) + comisión de apertura (1 %) → TAE 3 %.

- Banco B: TIN 2,60 %, con solo seguro de hogar obligatorio (150 €/año) → TAE 2,70 %.

Aunque el TIN de Banco A es menor, la oferta real más barata es la del Banco B.

Cómo afecta el plazo de la hipoteca

- El TIN es fijo, no depende del plazo elegido.

- La TAE sí varía según la duración del préstamo, porque reparte las comisiones y gastos a lo largo de los años.

Por tanto, cuanto más corto es el plazo, más sube la TAE, porque los gastos se concentran en menos tiempo. Y cuanto más largo es el plazo, la TAE tiende a bajar ligeramente, aunque los intereses totales a pagar serán más altos.

Comparación entre bancos

El TIN puede inducir a error si lo usas para comparar hipotecas:

- Banco 1 ofrece TIN del 2,10 % pero exige varias vinculaciones.

- Banco 2 ofrece TIN del 2,50 % con apenas condiciones adicionales.

Si solo miras el TIN, pensarías que Banco 1 es más barato. Pero al comparar la TAE, probablemente descubras que Banco 2 es más ventajoso.

La TAE es, por ley, el indicador obligatorio que deben mostrar los bancos para que los clientes puedan comparar hipotecas de forma justa.

El efecto psicológico

Los bancos suelen destacar el TIN en su publicidad porque es más atractivo visualmente (parece más bajo). Pero el cliente debe entrenar el ojo para mirar la TAE, porque es la cifra que realmente importa.

La regla que te recomendamos:

- Usa el TIN para saber cuánto te cobran de intereses “puros”.

- Usa la TAE para comparar ofertas y saber cuánto te costará la hipoteca de verdad.

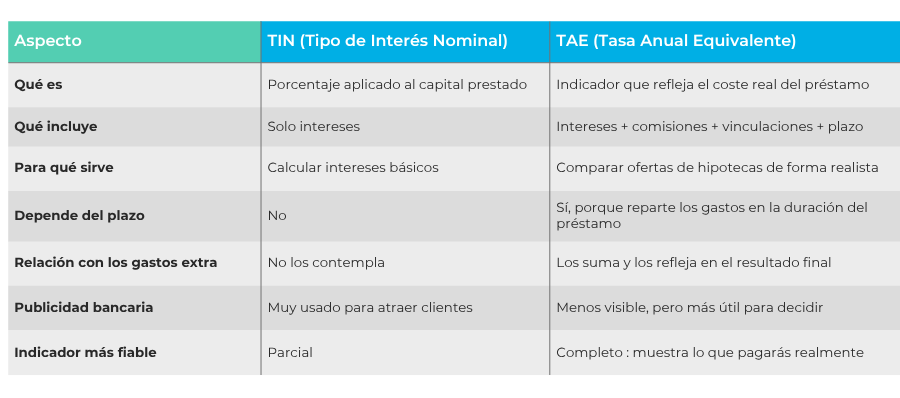

Aquí te dejamos una tabla a modo de resumen con el TIN y el TAE para que comprendas mejor estos indicadores:

TIN y TAE: ejemplo en hipoteca

Vamos a ponerte ejemplos de TIN y TAE en una hipoteca para que entiendas mejor ambos valores. Supongamos que pides una hipoteca de 150.000 € a 25 años.

Hipoteca A: TIN: 2,20 %

- Comisión de apertura: 0,5 % (750 €)

- Seguro de vida obligatorio: 250 €/año

- Resultado: TAE 2,90 %

Hipoteca B: TIN: 2,50 %

- Sin comisiones

- Seguro de hogar obligatorio: 150 €/año

- Resultado: TAE 2,70 %

Aunque la Hipoteca B tiene un TIN más alto, su TAE es más baja y, por tanto, resulta más barata a largo plazo.

Este ejemplo demuestra que la TAE es siempre el dato más fiable para comparar hipotecas.

¿Qué significa 5% TAE?

Cuando un banco te dice que una hipoteca tiene un 5 % TAE, significa que el coste real del préstamo, teniendo en cuenta intereses, comisiones y vinculaciones, equivale a pagar un 5 % anual.

En el contexto actual, un 5 % TAE es una cifra muy alta para una hipoteca en España. Las hipotecas más competitivas suelen situarse entre el 2 % y el 3,5 % TAE.

Un 5 % TAE puede darse en situaciones como:

- Hipotecas con clientes de mayor riesgo. Para evitar esta situación, aquí te ayudamos a mejorar el historial crediticio.

- Préstamos con muchas vinculaciones y comisiones.

- Contextos de tipos de interés muy elevados en el mercado.

En general, si ves una TAE del 5 %, es una señal de que deberías comparar otras ofertas, porque probablemente no sea competitiva. En gibobs.com te ayudamos a conseguir tu mejor hipoteca, ya que negociamos con los bancos por ti, de forma 100% gratuita. Contacta con nosotros y te informaremos sin compromiso.

Cuál es un buen TAE hipoteca

Un buen TAE depende del mercado y del tipo de hipoteca que elijas, pero podemos dar algunas referencias:

- Hipoteca fija: entre 2 % y 3,5 % TAE se considera competitivo.

- Hipoteca variable: depende del Euríbor. Con Euríbor bajo, puede estar en torno al 2 % – 2,5 % TAE. Si el Euríbor sube, la TAE también lo hará.

- Hipoteca mixta: combina un periodo inicial fijo (con TAE baja, entre 1,5 % y 2,5 %) y luego pasa a variable.

En cualquier caso, un buen TAE es aquel que te permite pagar una cuota asumible, con condiciones transparentes y sin vinculaciones innecesarias.

En este otro post te contamos cómo puedes renegociar tu hipoteca de variable a mixta.

Consigue tu mejor hipoteca con Gibobs

Saber qué son el TIN y la TAE es fundamental para no equivocarte al contratar una hipoteca. Pero la teoría no siempre basta: necesitas comparar ofertas, entender sus condiciones y negociar con los bancos.

En gibobs.com te lo ponemos fácil:

- Analizamos tu situación financiera y tus objetivos.

- Comparamos ofertas de distintos bancos de forma independiente.

- Negociamos en tu nombre para conseguir las mejores condiciones.

- Te acompañamos hasta la firma en notaría, para que todo el proceso sea transparente y seguro.

Además, nuestro servicio es gratuito para el cliente. Cobramos de los bancos, nunca de ti, lo que nos permite trabajar siempre en tu beneficio.

Si quieres asegurarte de que tu hipoteca tenga el mejor TAE posible, contacta con gibobs.com y solicita tu estudio personalizado sin compromiso.