Partes de un contrato de hipoteca

¿Quieres comparte una casa? Entonces, es esencial que conozcas cuáles son las partes de un contrato de hipoteca. Y es que, hoy en día, para muchos compradores, el contrato hipotecario sigue siendo un documento complejo, lleno de tecnicismos y cláusulas difíciles de interpretar.

Antes de firmar, es importante que puedas comprender sus partes, sus elementos y las obligaciones que genera. Solo así se puede tener una visión completa de lo que se está contratando, de los derechos que se adquieren y de las responsabilidades que se asumen.

En este artículo de gibobs.com vamos a explicarte de forma sencilla las partes de un contrato de hipoteca, sus elementos esenciales, los requisitos formales que debe cumplir y las obligaciones de cada una de las partes implicadas. ¡Comenzamos!

Estas son las partes de un contrato de hipoteca

El contrato de hipoteca es un acuerdo jurídico y financiero entre dos partes principales:

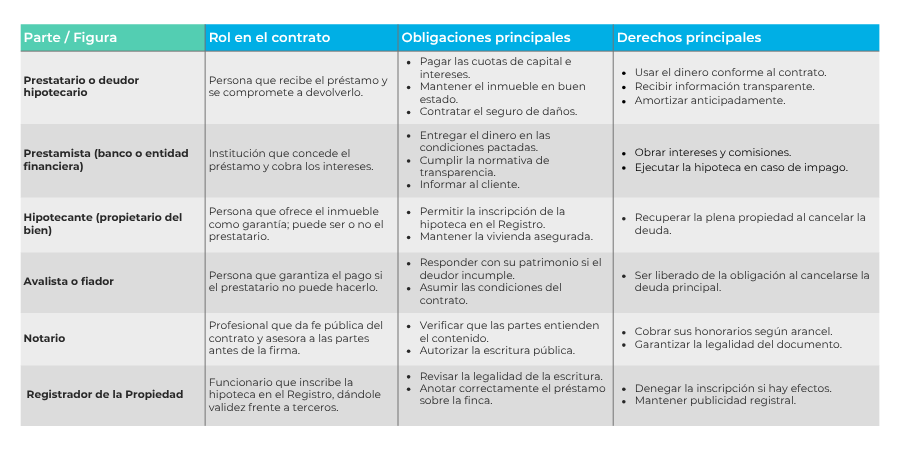

- El prestatario o deudor hipotecario: Es la persona física o jurídica que solicita el préstamo. Se compromete a devolver el dinero recibido junto con los intereses pactados en el plazo acordado. Puede haber uno o varios prestatarios (por ejemplo, una pareja).

- El prestamista o entidad financiera: Es el banco u otra entidad que concede el préstamo. A cambio, cobra un interés y se garantiza la recuperación del dinero con una hipoteca sobre un inmueble.

Además de las dos partes principales, en el contrato intervienen otras figuras:

- El hipotecante: puede coincidir o no con el prestatario. Es quien ofrece el bien inmueble como garantía del préstamo.

- El avalista o fiador: responde con su propio patrimonio si el prestatario no puede pagar.

- El notario: da fe pública del contrato, asegurándose de que las partes comprenden su contenido.

- El registrador de la propiedad: inscribe la hipoteca en el Registro, haciendo pública su existencia frente a terceros.

Una hipoteca siempre implica una relación jurídica múltiple, donde el préstamo se vincula a un bien inmueble y a las garantías que aseguran su devolución.

Aquí te dejamos una tabla – resumen de las partes de un contrato de una hipoteca:

Elementos esenciales del contrato de hipoteca

Todo contrato hipotecario debe contener una serie de elementos esenciales para ser válido. Estos elementos determinan tanto la estructura del préstamo como las condiciones económicas y legales que lo rigen.

1. Elementos personales

Estos elementos identifican a las partes que intervienen: prestatario, prestamista, avalistas y, si los hay, hipotecantes no deudores.

2. Elementos reales

Se refieren al bien inmueble sobre el que se constituye la hipoteca. Debe describirse con precisión:

- Dirección y datos registrales.

- Valor de tasación.

- Estado de cargas.

El inmueble es la garantía del préstamo; en caso de impago, el banco podría ejecutar la hipoteca y quedarse con el bien para recuperar el dinero.

3. Elementos económicos

Son los que determinan el coste y la estructura del préstamo:

- Capital prestado: cantidad que el banco entrega.

- Tipo de interés: puede ser fijo, variable o mixto.

- TAE (Tasa Anual Equivalente): refleja el coste total del préstamo, incluyendo comisiones y vinculaciones.

- Plazo de amortización: número de años para devolver el préstamo. Aquí te contamos en qué consiste el sistema de amortización francés.

- Cuotas: cómo se reparten capital e intereses en cada pago.

- Comisiones: de apertura, amortización anticipada o subrogación, si existen.

4. Elementos formales

El contrato debe formalizarse en escritura pública ante notario y posteriormente inscribirse en el Registro de la Propiedad. Sin estos pasos, la hipoteca no tiene validez frente a terceros.

Hipoteca: ejemplo

Para entender bien las partes de un contrato de hipoteca y sus elementos, vamos a poner un caso práctico que nos mostrará cómo se reflejan todos estos elementos en un contrato.

Ejemplo:

- María compra un piso por 200.000 €.

- Aporta 40.000 € de ahorros y solicita una hipoteca por 160.000 € a 30 años.

- El banco le ofrece un tipo fijo del 3 % TIN, sin comisión de apertura.

En el contrato aparecerán reflejados los siguientes puntos:

- Partes: María como prestataria y el banco como prestamista.

- Garantía hipotecaria: la vivienda de 200.000 €, tasada oficialmente.

- Obligaciones económicas: Cuota mensual ≈ 675 €/mes. Total a pagar en 30 años ≈ 243.000 €, de los cuales 83.000 € son intereses.

- Otras obligaciones: contratar un seguro de hogar, mantener los pagos al día y notificar cualquier cambio relevante.

- Derechos de María: amortizar anticipadamente sin penalización (según Ley 5/2019) y recibir información transparente sobre las condiciones.

De este modo, el contrato recoge el préstamo, pero también la relación jurídica que lo respalda y las obligaciones que ambas partes adquieren.

Las obligaciones de las partes en un contrato de hipoteca

El contrato hipotecario impone obligaciones específicas tanto al prestatario como al banco.

Las obligaciones del beneficiario del préstamo son:

- Devolver el capital prestado y los intereses en los plazos acordados.

- Mantener el bien hipotecado en buen estado, ya que actúa como garantía.

- Contratar el seguro de daños obligatorio, que protege el inmueble ante posibles siniestros.

- Notificar cambios importantes (por ejemplo, venta de la vivienda o cambios de titularidad).

Si incumple estas obligaciones (especialmente el pago), el banco puede ejecutar la hipoteca y reclamar la vivienda.

Por otro lado, las obligaciones del banco o prestamista son:

- Entregar el dinero pactado en las condiciones y plazos acordados.

- Informar con transparencia sobre las condiciones del préstamo antes de la firma.

- Cumplir la normativa hipotecaria vigente, especialmente la Ley 5/2019, que refuerza la protección del consumidor.

- Facilitar amortizaciones o cancelaciones anticipadas si el cliente lo solicita, aplicando solo los límites legales.

Los requisitos formales de la hipoteca

Para que una hipoteca tenga plena validez legal y se inscriba correctamente, debe cumplir ciertos requisitos formales:

- Escritura pública ante notario: Es un paso obligatorio. El notario debe explicar al cliente todas las cláusulas y asegurarse de que las entiende antes de firmar. Desde la Ley 5/2019, el prestatario dispone de 10 días para revisar el borrador antes de la firma.

- Inscripción en el Registro de la Propiedad. Sin este paso, la hipoteca no tiene eficacia frente a terceros. El registrador comprueba que el documento cumple los requisitos legales.

- Tasación del inmueble. Debe realizarla una empresa homologada. Determina el valor máximo que el banco puede financiar.

- Entrega de la FEIN (Ficha Europea de Información Normalizada). Documento obligatorio donde se explican las condiciones del préstamo de forma clara.

- Cumplimiento de las normas de transparencia. El banco debe entregar todos los documentos informativos y permitir que el cliente los lea con antelación.

Te ayudamos a conseguir la mejor hipoteca para ti

Entender las partes de un contrato de hipoteca y los elementos es clave para firmar con confianza. Pero revisar todas las condiciones, comparar bancos y entender las implicaciones legales puede resultar complejo.

En gibobs.com te ayudamos a hacerlo de forma sencilla y segura:

- Analizamos tu perfil financiero y te explicamos cada punto del contrato.

- Comparamos las ofertas de los principales bancos, buscando las mejores condiciones para ti.

- Negociamos directamente con las entidades para conseguir mejores tipos de interés y menos vinculaciones.

- Te acompañamos en todo el proceso, desde la primera simulación hasta la firma ante notario.

Y lo mejor: nuestro servicio es gratuito para ti. Cobramos de los bancos, nunca de los clientes, lo que garantiza que siempre trabajamos en tu beneficio.

Si estás pensando en comprar una vivienda o revisar tu hipoteca actual, contacta con gibobs.com y consigue el contrato hipotecario más claro, justo y adaptado a tus necesidades.