Hipoteca puente: Cómo funciona

Una hipoteca puente se solicita cuando quieres vender tu casa para comprar otra. Y es que esta transacción inmobiliaria puede convertirse en un verdadero quebradero de cabeza si ambas operaciones no coinciden en el tiempo. ¿Y si encuentras tu vivienda antes de haber vendido la actual?

Para estos casos existe una solución financiera útil y flexible: la hipoteca puente. En este artículo de Gibobs.com vamos a contarte cómo funciona una hipoteca puente, en qué consiste y cuándo puede interesarte.

¿Qué es una hipoteca puente?

Una hipoteca puente es un tipo de préstamo hipotecario pensado para comprar una nueva vivienda sin haber vendido aún la actual. Este producto financiero permite financiar la compra del nuevo inmueble, utilizando como garantía la casa que se tiene en propiedad y la que se va a adquirir.

El objetivo es facilitar la transición entre ambas viviendas sin necesidad de esperar a vender la anterior, algo especialmente útil en mercados con poca agilidad o en operaciones con plazos ajustados.

En este otro post te contamos de forma detallada qué es una hipoteca puente.

¿Cómo funciona una hipoteca puente?

Una hipoteca puente funciona así: el banco unifica en un solo préstamo el capital pendiente de la hipoteca actual (si la hay) con el importe necesario para comprar la nueva vivienda. Así, puedes conseguir financiación para la nueva casa sin necesidad de vender primero.

Este préstamo tiene una duración temporal, normalmente de 2 a 5 años. Durante ese tiempo, el titular puede optar por una cuota reducida (abonando solo intereses o una cuota inferior), hasta que se venda la vivienda antigua. Una vez vendida, ese importe se amortiza al préstamo, y el resto queda como una hipoteca convencional sobre la nueva vivienda.

Las características de la hipoteca puente son:

- Se basa en un plan de venta del inmueble actual.

- Permite financiación de hasta el 100% del valor de la nueva casa, si hay suficiente garantía.

- Ofrece un periodo de carencia o cuota reducida.

- Suele tener un plazo de entre 6 meses y 5 años para realizar la venta.

- Requiere solvencia económica y buena planificación.

Ejemplo de hipoteca puente

Vamos a poner un ejemplo de hipoteca puente para que cómo funciona. Pongamos el caso de que tienes una casa valorada en 180.000 € con una hipoteca pendiente de 60.000 €. Encuentras una nueva vivienda por 250.000 €, pero aún no has vendido la tuya.

El banco te concede una hipoteca puente que suma:

- 60.000 € (deuda actual)

- 250.000 € (nueva compra)

- Total: 310.000 €, pero respaldado por los dos inmuebles.

Durante los primeros 2 años, el banco te permite pagar solo intereses o una cuota más baja. Una vez vendas la primera vivienda por 180.000 €, puedes amortizar gran parte del préstamo, y continuar con una hipoteca tradicional sobre el nuevo inmueble.

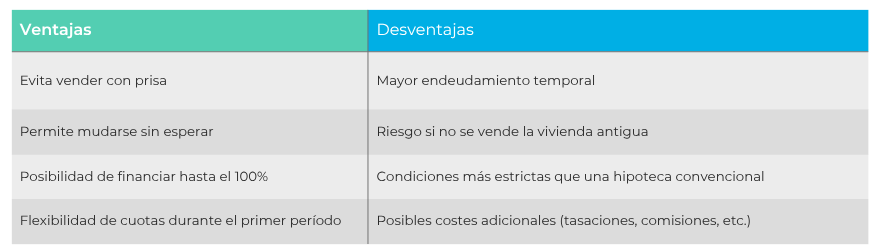

¿Cuáles son las ventajas y las desventajas de un préstamo puente?

Una hipoteca puente puede ser una solución muy útil si necesitas comprar una nueva vivienda sin haber vendido la anterior. Sin embargo, como cualquier producto financiero, tiene sus beneficios y también ciertos riesgos que debes valorar antes de tomar una decisión.

Ventajas de una hipoteca puente

Las ventajas de una hipoteca puente son:

- No tendrás prisas al vender: Te da margen de tiempo para vender tu vivienda actual con calma, sin tener que aceptar ofertas a la baja por urgencia.

- Facilita el cambio de vivienda: Puedes mudarte a tu nueva casa sin depender de que se venda la antigua primero.

- Financiación total: Al sumar las garantías de ambos inmuebles, puedes acceder a una financiación mayor, incluso del 100% en algunos casos.

- Flexibilidad en el pago: Algunas entidades permiten pagar solo intereses o una cuota reducida durante un periodo inicial (carencia), lo que alivia la carga económica mientras no has vendido.

- Mayor control: No es necesario recurrir a alquileres temporales o mudanzas intermedias, lo que simplifica el proceso de cambio.

Desventajas de una hipoteca puente

Las desventajas de una hipoteca puente son:

- Mayor endeudamiento temporal: Durante un tiempo, estarás asumiendo una deuda más alta y soportando dos inmuebles, lo que exige solvencia y estabilidad económica.

- Riesgo si no se vende la casa: Si la vivienda anterior tarda en venderse o baja de precio, puedes tener dificultades para amortizar el préstamo puente.

- Condiciones más exigentes: No todos los bancos lo conceden y suelen exigir un buen perfil financiero, valoraciones ajustadas y planes realistas de venta.

- Costes asociados: Al tratarse de un producto más complejo, puede implicar más gastos de tasación, notaría, gestión o seguros adicionales.

Aquí te dejamos una tabla comparativa con las ventajas y desventajas para que valores con detenimiento tu situación:

¿Qué bancos ofrecen hipotecas puente?

No todas las entidades bancarias en España ofrecen hipotecas puente, ya que es un producto que conlleva cierto nivel de riesgo para el prestamista. Sin embargo, algunos bancos sí disponen de esta modalidad, especialmente si cuentas con un perfil solvente, estabilidad laboral y una vivienda con buena salida en el mercado.

Algunos bancos que han ofrecido hipotecas puente en los últimos años (aunque con condiciones específicas y personalizadas) son:

- Banco Santander

- CaixaBank

- Banco Sabadell

- BBVA

- Bankinter

- Kutxabank

Es importante tener en cuenta que este tipo de hipoteca no suele estar publicitada de forma estándar en las webs de los bancos, sino que se negocia de forma personalizada en oficina o a través de intermediarios hipotecarios.

Por eso, la mejor opción es acudir a un bróker hipotecario especializado como Gibobs.com, que puede estudiar tu caso, comparar ofertas de varias entidades y ayudarte a conseguir las condiciones más favorables para tu hipoteca puente.

En Gibobs te ayudamos a conseguir tu hipoteca puente

En Gibobs.com entendemos que cambiar de casa es una gran decisión, y más aún cuando necesitas vender una vivienda mientras compras otra. Por eso, te acompañamos en todo el proceso de forma clara, cercana y eficiente.

Nuestros asesores hipotecarios te ayudarán a estudiar si una hipoteca puente es la mejor opción para ti, compararán ofertas de distintos bancos y negociarán por ti las mejores condiciones, sin que tengas que preocuparte por papeleos o gestiones complejas.

¿Te interesa saber cuánto podrías ahorrar o si cumples los requisitos? Contacta con nosotros y solicita un estudio gratuito y sin compromiso.

En Gibobs.com te ayudamos a tomar la mejor decisión para tu nuevo hogar.