Guía para comprar una casa por primera vez con hipoteca

Sabemos que comprar una casa por primera vez con hipoteca es una decisión que mezcla ilusión, nervios, pero también muchas dudas. ¿Cuánto dinero necesito?, ¿el banco me concederá la hipoteca?, ¿qué gastos hay además del precio del piso?, ¿qué errores debo evitar?, o ¿estoy tomando la decisión correcta en este momento?

Cuando es la primera vez que te enfrentas a una hipoteca, es normal sentirse perdido. Por eso, en esta guía de Gibobs.com te vamos a explicar cómo comprar casa por primera vez con hipoteca, paso a paso, con ejemplos reales y con un enfoque práctico para que puedas tomar decisiones informadas y seguras.

Comprar una casa por primera vez con hipoteca: nuestra guía

La mayoría de personas que compran su primera vivienda lo hacen mediante una hipoteca. El banco adelanta el dinero para la compra y tú lo devuelves poco a poco durante muchos años. Aunque el concepto es sencillo, el proceso tiene muchos matices que conviene entender desde el principio.

Lo primero que debes saber es que el banco no financia el 100 % del precio en la mayoría de casos. Normalmente, concede hasta el 80 % del valor de la vivienda (precio de compra o tasación, el menor de los dos). Esto significa que el comprador debe aportar una parte del dinero con sus propios ahorros.

Además, comprar una casa no implica solo pagar el precio del inmueble. Existen gastos asociados que muchas personas no tienen en cuenta la primera vez: impuestos, notaría, registro, gestoría, tasación… Todo esto debe pagarse al contado.

Por eso, antes incluso de empezar a buscar casa, es fundamental responder a tres preguntas clave:

- ¿Cuánto dinero tengo ahorrado?

- ¿Cuánto puedo pagar al mes sin ahogarme?

- ¿Qué precio de vivienda encaja con mi situación real?

Responder bien a estas preguntas es la base de una compra tranquila y sin sobresaltos.

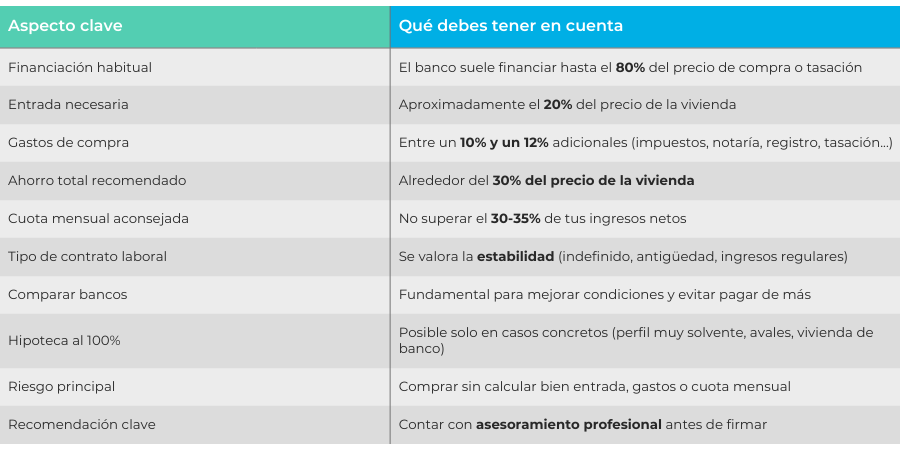

Aquí te dejamos una tabla resumen con todo lo que debes tener en cuenta para comprar una casa por primera vez:

Para una gestión más eficaz y segura, lo más recomendado es acudir a un asesor hipotecario que se encargará de estudiar tu perfil y conseguir la mejor hipoteca para ti. En Gibobs.com te ofrecemos este servicio totalmente gratuito para que puedas conseguir la casa de tus sueños, sin agobios y sin estrés. Aquí te contamos cómo trabajamos.

¿Qué banco te da el 100% para comprar una vivienda?

Una de las dudas más habituales de quienes compran por primera vez es si existe algún banco que conceda una hipoteca al 100 %, es decir, que financie todo el precio de la vivienda sin necesidad de aportar entrada.

La respuesta es clara: no es lo habitual, pero en algunos casos es posible.

Los bancos pueden conceder financiación del 90 % o incluso del 100 % en situaciones muy concretas, como por ejemplo:

- Compras de viviendas propiedad del propio banco.

- Perfiles con ingresos altos y muy estables.

- Funcionarios o determinados colectivos con convenios específicos.

- Operaciones con avalistas o garantías adicionales (otra vivienda).

- Casos en los que el valor de tasación es muy superior al precio de compra.

Eso sí, una hipoteca al 100 % suele implicar condiciones más exigentes y, en ocasiones, un mayor riesgo financiero. Por eso, no siempre es la mejor opción, aunque permita comprar con menos ahorro inicial.

Lo más recomendable es estudiar tu caso de forma personalizada para saber qué porcentaje de financiación puedes conseguir realmente y en qué condiciones.

¿Cuánto dinero inicial se necesita para comprar una casa?

Como norma general, para comprar una casa con hipoteca necesitas tener ahorrado aproximadamente un 30 % del precio de la vivienda. Este porcentaje se divide en dos partes:

- 20 % de entrada, que es la parte que no financia el banco.

- 10–12 % para gastos, que incluye impuestos y costes asociados.

Por ejemplo, si una vivienda cuesta 150.000 €, lo habitual es necesitar entre 45.000 € y 48.000 € de ahorro previo.

Este punto es clave si quieres comprar una casa por primera vez con hipoteca, ya que muchas veces se subestima el dinero necesario y se empieza a buscar casa sin tener claro si se llegará a cubrir todo.

Ejemplo 1: ¿Cuánto dinero necesito para comprar un piso de 100.000 €?

Vamos a ver un ejemplo con números claros. Así podrás ver el dinero que realmente necesitas.

- Precio del piso: 100.000 €

- Entrada (20 %): 20.000 €

- Gastos aproximados (10 %): 10.000 €

- Ahorro total necesario: 30.000 €

En este caso, el banco financiaría unos 80.000 € y la hipoteca cubriría esa parte del precio. Si tus ingresos permiten asumir la cuota mensual correspondiente, la operación sería viable.

Ejemplo 2: ¿Cuánto dinero necesito para comprar una casa de 150.000 euros?

Subimos un poco el precio y volvemos a hacer el cálculo.

- Precio de la vivienda: 150.000 €

- Entrada (20 %): 30.000 €

- Gastos aproximados (10 %): 15.000 €

- Ahorro total necesario: 45.000 €

En este caso, el banco financiaría unos 120.000 €. La cuota mensual dependerá del plazo y del tipo de interés, pero este rango de precios sigue siendo habitual para primeras compras, especialmente en pareja.

Este ejemplo demuestra por qué es tan importante calcular bien el ahorro antes de empezar a buscar vivienda.

¿Cuánto puedo pagar al mes de hipoteca?

Además del ahorro, el banco se fija mucho en la cuota mensual. La regla general es que no deberías destinar más del 30–35 % de tus ingresos netos mensuales al pago de la hipoteca.

Por ejemplo:

- Ingresos netos: 2.000 €

- 30 % → 600 €

- 35 % → 700 €

Eso significa que tu cuota mensual debería situarse, aproximadamente, entre 600 € y 700 € como máximo. Este criterio protege tanto al banco como a ti. Una cuota demasiado alta puede convertirse en un problema ante cualquier imprevisto.

Errores habituales al comprar casa por primera vez

Si vas a comprar una casa por primera vez con hipoteca, tienes que evitar cometer algunos errores comunes. Estos son los más habituales:

- Fijarse solo en el precio del piso y no en los gastos.

- No calcular bien la cuota máxima que pueden pagar.

- Aceptar la primera oferta del banco sin comparar.

- Firmar sin entender del todo la letra pequeña.

Pensar solo en el presente y no en el largo plazo.

Cuenta con nuestro asesoramiento para comprar una casa

Comprar tu primera casa es una decisión importante y no tienes por qué hacerlo solo. Contar con el asesoramiento profesional que te ofrecemos en Gibobs.com te ayudará a:

- Saber cuánto puedes permitirte realmente.

- Calcular correctamente entrada, gastos y cuota.

- Comparar hipotecas de distintos bancos.

- Negociar mejores condiciones.

- Entender cada cláusula antes de firmar.

En Gibobs.com te acompañamos durante todo el proceso, desde el primer cálculo hasta la firma en notaría. Analizamos tu caso de forma personalizada, comparamos ofertas reales del mercado y negociamos por ti para que consigas la mejor hipoteca posible, siempre con total transparencia.

Y lo más importante: nuestro servicio es gratuito para ti.

Si estás pensando en comprar tu primera vivienda y quieres hacerlo con seguridad, información y tranquilidad, contacta con nosotros. Te ayudaremos a dar este gran paso con confianza.