Gastos al cancelar hipoteca y hacer una nueva

Cancelar una hipoteca para contratar una nueva puede ser interesante si quieres mejorar tus condiciones, reducir intereses o ajustar el plazo del préstamo. Sin embargo, es importante conocer todos los gastos que este proceso implica para tomar una decisión bien informada.

En este artículo de Gibobs.com te explicamos cuáles son los gastos al cancelar hipoteca y hacer una nueva para que hagas números y sepas qué decisión tomar.

¿Cuáles son los gastos al cancelar hipoteca y hacer una nueva?

Cambiar de hipoteca no es gratis. Aunque puedes conseguir mejores condiciones al firmar una nueva, hay una serie de gastos inevitables que debes prever. Estos costes se dividen en dos fases: los asociados a la cancelación de la hipoteca vigente y los que conlleva la constitución de la nueva.

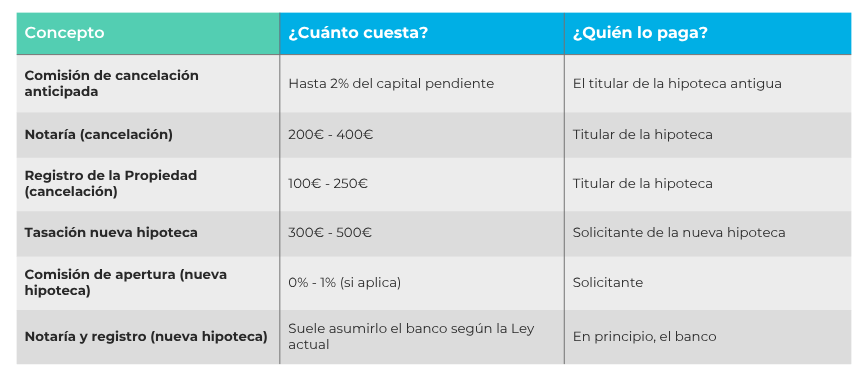

Aquí te detallamos los diferentes tipos de gastos al cancelar hipoteca y hacer una nueva, ¡toma nota!

1. Comisión de cancelación anticipada

Si tu hipoteca tiene una cláusula de cancelación anticipada, deberás pagar una comisión al banco. En función de si tu hipoteca es a tipo fijo o variable, la Ley Hipotecaria establece límites:

- Hipotecas mixtas: hasta un 0,25% si cancelas en los tres primeros años, o un 0,15% si lo haces en los cinco primeros.

- Hipotecas fijas: hasta un 2% en los diez primeros años, o un 1,5% después. Aquí te contamos los mitos de las hipotecas fijas para que conozcas la realidad de este producto bancario.

2. Gastos de notaría por cancelación

Es necesario acudir al notario para formalizar la escritura de cancelación de hipoteca. Aunque algunos bancos asumen este coste, no siempre es así.

3. Inscripción en el Registro de la Propiedad

Tras la escritura notarial, deberás inscribir la cancelación en el Registro de la Propiedad. Esto tiene un coste adicional que varía según el importe de la hipoteca cancelada.

4. Nueva tasación del inmueble

El banco que te conceda la nueva hipoteca probablemente solicitará una tasación actualizada de la vivienda. Este servicio lo paga el solicitante y suele costar entre 300 € y 500 €.

5. Comisiones de apertura o estudio (nueva hipoteca)

Algunos bancos cobran comisiones por formalizar una nueva hipoteca (apertura, estudio, gestión…), aunque cada vez más entidades las eliminan como parte de sus ofertas comerciales.

6. Notaría y registro de la nueva hipoteca

Como en toda operación hipotecaria, deberás firmar la nueva hipoteca ante notario y registrarla. Estos gastos suelen estar cubiertos por el banco desde la entrada en vigor de la nueva Ley Hipotecaria de 2019, pero conviene confirmarlo.

Aquí te dejamos una tabla a modo de resumen de los gastos al cancelar hipoteca y hacer una nueva:

Ejemplo: ¿Cuánto cuesta cancelar una hipoteca de 150.000 euros?

Vamos a poner un ejemplo: tienes una hipoteca de 150.000 € y decides cancelarla antes de tiempo para cambiar a una con mejores condiciones. Estos serían los gastos aproximados que podrías asumir:

- Comisión de cancelación anticipada (suponiendo una hipoteca fija y cancelación antes de los 10 años): Hasta el 2% de 150.000 € = 3.000 €

- Notaría por cancelación de hipoteca: Aproximadamente 300 €

- Registro de la Propiedad: Aproximadamente 150 €

- Gestoría (opcional o si lo exige el banco): En torno a 150 €

- Total estimado: unos 3.600 €

Ten en cuenta que, si tu hipoteca es variable o si has pasado el periodo con comisión máxima, la penalización por cancelación podría ser mucho menor o incluso inexistente. Además, algunos bancos asumen parte de estos gastos si firmas la nueva hipoteca con ellos.

¿Cuánto cuesta cambiar la hipoteca a otro banco?

Cambiar tu hipoteca a otro banco (lo que se conoce como subrogación de acreedor) también conlleva una serie de costes, aunque pueden variar dependiendo de la entidad y de tu perfil financiero.

Los gastos comunes al cambiar la hipoteca de banco son:

- Comisión por subrogación (si la hay): En hipotecas variables, puede ser de hasta el 0,15% en los primeros 5 años. En fijas, se puede aplicar una comisión de compensación por riesgo de tipo de interés (hasta el 2%).

- Nueva tasación de la vivienda: Entre 300 € y 500 €

- Notaría y registro de la nueva hipoteca: Actualmente, los asume el banco por ley, pero es recomendable confirmarlo en cada caso.

Gestoría: En torno a 300 €, aunque también suele cubrirlo el banco.

En este otro post te contamos cómo cancelar una hipoteca para comprar otra casa.

¿Qué gastos de cancelación de hipoteca puedo reclamar?

En una cancelación de hipoteca, los gastos asociados pueden parecer inevitables. Pero en algunos casos es posible reclamar ciertos importes, sobre todo si están relacionados con prácticas abusivas por parte del banco.

Puedes reclamar los siguientes gastos de cancelación:

- Gastos de notaría y registro: si el préstamo se formalizó antes de la entrada en vigor de la Ley Hipotecaria de 2019 y el banco te obligó a asumir todos los costes, puedes reclamar una parte proporcional (o incluso total) de estos conceptos.

- Gastos de gestoría: si fue impuesta por el banco sin opción a elegir otra, podrías reclamarlo, según diversas sentencias del Tribunal Supremo.

- Comisión por cancelación anticipada: en algunos casos, si no estaba correctamente especificada en el contrato o si el banco la aplicó indebidamente, puedes solicitar su devolución.

Para iniciar una reclamación, lo ideal es contar con asesoramiento legal y presentar toda la documentación: escritura del préstamo, justificantes de pago, facturas, etc.

¿Cuánto cobra el Registro de la Propiedad por cancelar una hipoteca?

La cancelación de la hipoteca implica inscribir la escritura de cancelación en el Registro de la Propiedad. Este trámite tiene un coste que varía según el capital del préstamo y el arancel oficial aplicable.

En general:

- Para una hipoteca media de entre 100.000 € y 200.000 €, el coste del Registro suele oscilar entre 100 € y 250 €.

- La cantidad exacta depende del número de folios inscritos, la ubicación del inmueble y la política de aranceles vigente.

Este gasto corre a cargo del cliente, aunque muchas veces es gestionado por una gestoría (que también cobra sus propios honorarios).

En Gibobs te ayudamos a tramitar tu hipoteca

Tramitar una hipoteca puede parecer un proceso complejo, lleno de trámites, cifras y decisiones importantes. Pero en Gibobs.com te acompañamos en cada paso para que consigas las mejores condiciones sin complicaciones ni letra pequeña.

Analizamos tu caso de forma personalizada, comparamos entre distintas entidades bancarias y negociamos por ti para que ahorres tiempo y dinero. Además, nuestros asesores expertos estarán a tu lado desde el primer contacto hasta la firma ante notario.

¿Estás pensando en cambiar de banco, cancelar tu hipoteca actual o contratar una nueva? Déjalo en manos de profesionales. En Gibobs.com hacemos que todo sea más fácil. Contacta con nosotros y empieza a ahorrar en tu hipoteca.