¿Es posible una hipoteca de dos titulares con distinto porcentaje?

¡Por supuesto! Es totalmente posible una hipoteca de dos titulares con distinto porcentaje. Y es que compartir la compra de una vivienda entre dos personas no implica necesariamente dividirla al 50 %.

Muchas parejas, familiares o socios deciden tener distintos porcentajes de propiedad según su aportación económica o situación personal. Pero ¿es posible firmar una hipoteca conjunta con repartos desiguales?

En este artículo de Gibobs.com te contamos cómo funciona una hipoteca con distintos porcentajes de titularidad y qué debes tener en cuenta a nivel legal y fiscal.

Sí, es posible una hipoteca de dos titulares con distinto porcentaje

La respuesta es sí. Dos personas pueden firmar una hipoteca conjunta y, al mismo tiempo, figurar como propietarios de la vivienda en proporciones diferentes. Por ejemplo, una pareja puede comprar una casa y escriturarla en un 70 %-30 % si uno de los dos aporta una mayor cantidad a la entrada o al pago inicial.

Sin embargo, es importante destacar que el reparto de la titularidad del préstamo hipotecario no tiene por qué coincidir con el porcentaje de propiedad. Ambos titulares serán responsables del 100 % del préstamo frente al banco, independientemente del porcentaje que figure en la escritura de propiedad. Es decir, el banco puede reclamar la totalidad de la deuda a cualquiera de los dos si uno incumple.

Este tipo de operación es habitual entre parejas con ingresos desiguales o entre padres e hijos cuando los primeros ayudan a financiar parte de la compra.

Aquí te descubrimos cómo dividir la hipoteca conjunta en pareja.

¿Cómo escriturar una vivienda en porcentajes?

Para reflejar los distintos porcentajes de propiedad, es necesario especificarlo expresamente en la escritura pública de compraventa. En este documento debe indicarse qué porcentaje del inmueble corresponde a cada titular (por ejemplo, 60 % para uno y 40 % para otro).

Este reparto se basa, habitualmente, en la proporción del dinero aportado para la entrada o los gastos iniciales. También puede influir en el reparto de deducciones fiscales o en el cálculo de futuras plusvalías en caso de venta.

La escritura debe ser clara y precisa, ya que servirá de base legal ante cualquier conflicto, separación o transmisión del inmueble. Además, el reparto debe coincidir con el porcentaje que se declare en el Registro de la Propiedad.

En este otro post te contamos las diferencias entre hipotecas de dos titulares y una individual.

Ejemplo

Vamos a ver un caso práctico para que lo entiendas mejor. Laura y Marcos compran un piso por 200.000 €. Laura aporta 60.000 € para la entrada y Marcos, 20.000 €. El resto (120.000 €) lo solicitan mediante una hipoteca que firman ambos como cotitulares.

Al escriturar la vivienda, deciden reflejar el porcentaje de propiedad según su aportación inicial. Así, Laura figura como propietaria del 75 % y Marcos del 25 %. Sin embargo, ambos son responsables solidarios del préstamo hipotecario ante el banco por el total de 120.000 €, aunque luego acuerden internamente que cada uno pagará una parte proporcional.

Este reparto les permite que, si en el futuro venden la vivienda, la ganancia se reparta en la misma proporción, y también puede influir en la deducción por vivienda habitual si cumplen los requisitos.

Hipoteca conjunta: requisitos

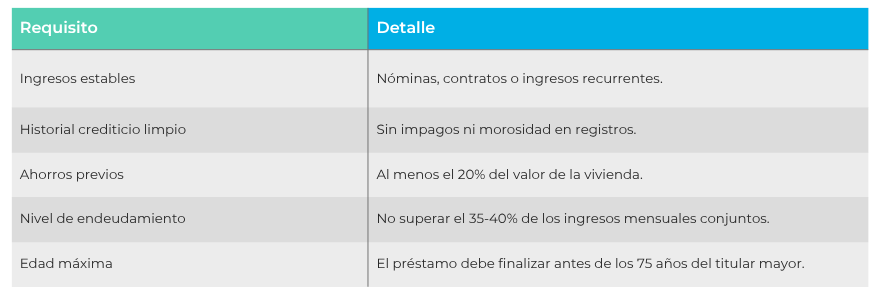

Para solicitar una hipoteca conjunta, es fundamental que ambos titulares cumplan ciertos requisitos bancarios. Aunque compartir una hipoteca puede facilitar el acceso al crédito, también implica que cada parte asuma ciertas responsabilidades y obligaciones frente al banco. Estos son los principales requisitos:

- Ingresos estables y demostrables: ambos titulares deben tener ingresos suficientes, ya sea por cuenta ajena, propia o pensión, y poder acreditarlos mediante nóminas, contratos o declaraciones de la renta.

- Buen historial crediticio: se evalúa el perfil financiero de ambos solicitantes. No tener impagos ni deudas pendientes es clave para obtener condiciones favorables.

- Capacidad de ahorro: el banco valora positivamente que ambos titulares hayan ahorrado previamente para la entrada o los gastos iniciales.

- Endeudamiento asumible: el total de cuotas mensuales no debe superar, en conjunto, el 35 %-40 % de los ingresos netos mensuales.

- Edad y plazo de amortización: la edad del más mayor influye en el plazo máximo que se puede conceder. En general, la hipoteca debe terminar antes de que el titular más mayor cumpla los 75 años.

Te dejamos una tabla a modo de resumen con todos los requisitos:

¿Cuánto desgrava la hipoteca dos titulares?

Si la hipoteca se firmó antes del 1 de enero de 2013, y cumple con los requisitos legales, ambos titulares pueden beneficiarse de la deducción por inversión en vivienda habitual en su declaración de la renta. Esta deducción fue eliminada para nuevas adquisiciones a partir de 2013, pero se mantiene para quienes ya la aplicaban anteriormente y no han cambiado de vivienda.

Cada titular puede deducir hasta un 15 % de un máximo de 9.040 € anuales, lo que supone un ahorro máximo de 1.356 € por persona y por año. En una hipoteca compartida, esto podría suponer hasta 2.712 € de deducción anual si ambos aportan esa cantidad.

Ten en cuenta que la deducción depende de lo que cada titular haya aportado durante el año, por lo que es necesario conservar los justificantes bancarios y coordinar bien los pagos.

¿Se puede tener una hipoteca conjunta del 75 % y 25 %?

Sí, es posible tener una hipoteca conjunta en la que los titulares asuman porcentajes distintos de propiedad y, por tanto, de responsabilidad sobre el préstamo. Esta fórmula es cada vez más común en casos en los que uno de los dos aporta más a la entrada o tiene mayor capacidad económica.

En la práctica, esto significa que uno de los titulares figurará como propietario del 75 % de la vivienda, y el otro del 25 %. Esta distribución debe reflejarse claramente tanto en la escritura de compraventa como en la de la hipoteca.

En Gibobs te ayudamos a encontrar la mejor hipoteca para ti

Tanto si buscas una hipoteca conjunta con reparto desigual como si necesitas asesoramiento personalizado sobre tu situación financiera, en Gibobs.com estamos para ayudarte.

Te acompañamos desde el análisis de viabilidad hasta la firma con el banco, comparando por ti las mejores ofertas del mercado. Gratis, online y sin complicaciones.

Contacta ahora con nosotros y empieza a ahorrar en tu hipoteca.