Descubre los requisitos de una hipoteca conjunta

Solicitar una hipoteca conjunta es una opción habitual entre parejas, familiares o incluso amigos que quieren comprar una vivienda compartida. Este tipo de hipoteca te permite acceder a mejores condiciones, siempre que se cumplan ciertos requisitos.

En este artículo de gibobs.com te explicamos los requisitos de una hipoteca conjunta, y todo lo que necesitas saber sobre cómo funciona, qué se necesita para solicitarla y qué implicaciones tiene. ¡Estamos aquí para ayudarte!

¿Cuáles son los requisitos de una hipoteca conjunta?

Para que dos personas puedan pedir una hipoteca conjunta, es necesario que ambas cumplan los criterios básicos que exige la entidad financiera. Aunque estos pueden variar ligeramente entre bancos, los principales requisitos son:

- Ingresos estables y demostrables: ambos titulares deben tener ingresos regulares y suficientes para afrontar la cuota mensual. Lo ideal es que el esfuerzo financiero no supere el 30-35 % de los ingresos conjuntos.

- Historial crediticio positivo: el banco evaluará la solvencia de ambos. Si uno de los dos tiene deudas pendientes o está en listas de morosos (como ASNEF), es probable que la solicitud sea rechazada. Aquí te contamos cómo impacta el historial crediticio en tu solicitud de hipoteca.

- Edad: otro de los requisitos de una hipoteca conjunta es que la suma de la edad de los titulares y el plazo de la hipoteca no puede superar el límite que establezca la entidad (normalmente entre 70 y 75 años).

- Contrato laboral estable: se valoran especialmente los contratos indefinidos, aunque algunos bancos también consideran válidos los contratos temporales con suficiente antigüedad o los ingresos por cuenta propia si están bien justificados.

- Aportación inicial: como norma general, se exige tener al menos el 20 % del valor del inmueble más los gastos de compraventa. Es decir, disponer de entre un 25 % y un 30 % del precio total.

Si estás pensando en solicitar este tipo de hipoteca, en este otro post de gibobs.com te damos consejos para que sepas cómo dividir la hipoteca con tu pareja.

¿Cómo funciona una hipoteca conjunta?

Ahora que ya has conocido los principales requisitos de una hipoteca conjunta, vamos a descubrirte qué es exactamente y cómo funciona. En una hipoteca conjunta, dos o más personas firman como titulares del préstamo hipotecario. Esto significa que todas comparten la responsabilidad de pago de forma solidaria. Es decir:

- Todos los titulares responden del 100 % de la deuda. Si uno deja de pagar, el banco puede exigir el total de la hipoteca a cualquiera de los demás.

- El préstamo se concede en función de los ingresos y el perfil financiero conjunto, lo que puede permitir acceder a una mayor cantidad de financiación o a condiciones más ventajosas.

- Todos los titulares figuran en la escritura de compraventa y del préstamo, y su porcentaje de propiedad puede o no coincidir con el porcentaje de deuda asumido.

Este tipo de hipotecas es habitual entre:

- Parejas (casadas o no).

- Padres e hijos.

Hermanos o amigos que compran una casa juntos.

Si tu historial crediticio no es del todo bueno y los bancos ponen pegas a tu solicitud, en gibobs.com te damos algunos tips para que sepas mejorar el historial crediticio antes de volver a pedir una hipoteca.

Ejemplo

Vamos a poner un ejemplo para entender mejor en qué consiste este tipo de préstamo. Marta y Sergio quieren comprar una vivienda de 250.000 €. Disponen de 70.000 € en ahorros para cubrir la entrada y los gastos. Ambos tienen contrato indefinido y un ingreso conjunto de 4.000 € al mes.

Deciden solicitar una hipoteca conjunta de 180.000 € a 25 años. El banco valora positivamente sus perfiles, ya que:

- Tienen estabilidad laboral.

- Buen historial crediticio.

- Un ahorro suficiente para cubrir los costes iniciales.

- El esfuerzo hipotecario (alrededor de 900 €/mes) no supera el 25 % de sus ingresos.

Gracias a esto, consiguen una hipoteca con un tipo de interés bastante bueno y condiciones interesantes.

Documentación necesaria para una hipoteca conjunta

Si vais a solicitar una hipoteca conjunta, es fundamental que cada uno de los titulares presente una serie de documentos que permitan al banco analizar la solvencia de ambos. A continuación, te detallamos la documentación básica que suelen pedir las entidades financieras:

Documentación personal

- DNI o NIE en vigor de cada titular.

- Libro de familia (en algunos casos).

- Certificado de empadronamiento.

Situación laboral

- Contrato de trabajo.

- Las tres últimas nóminas.

- Vida laboral actualizada.

- En caso de autónomos: alta en el IAE, declaración trimestral de IVA y modelo 130 o 131.

Información financiera

- Declaración de la renta del último ejercicio.

- Extractos bancarios de los últimos 3 meses.

- Detalle de otros préstamos vigentes (personales, tarjetas, etc.).

- Informe de riesgos del CIRBE (lo suele solicitar el banco directamente).

Vivienda a financiar

- Contrato de arras o reserva (si lo hay).

- Nota simple del Registro de la Propiedad.

- Tasación del inmueble (puede gestionarla el banco).

¿Cuántas personas pueden ser titulares de una hipoteca?

En España, no existe un límite legal estricto sobre el número de personas que pueden ser titulares de una hipoteca, pero la mayoría de los bancos suelen aceptar hasta dos o tres titulares, siendo excepcional que se admitan más. La clave está en que todos los firmantes sean solventes y que entre ellos puedan garantizar la devolución del préstamo.

Cada entidad puede establecer sus propios criterios, y aunque en teoría pueden firmar más personas, a partir de cierto número es habitual que el banco lo valore como una operación compleja. Además, todos los titulares comparten la responsabilidad del 100 % de la deuda, lo que implica un compromiso financiero importante.

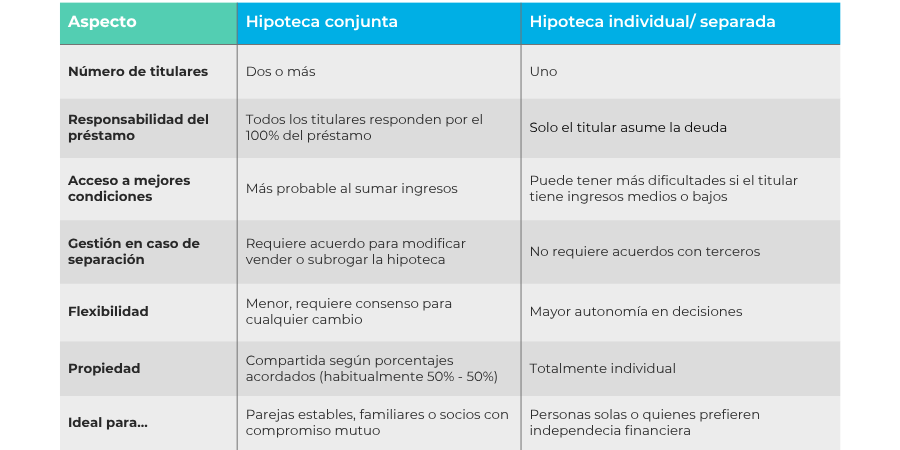

Hipoteca conjunta o separada, ¿qué es mejor?

La elección entre una hipoteca conjunta o una separada depende de varios factores: el vínculo entre los compradores, su situación financiera y su nivel de compromiso mutuo. Aquí te dejamos una comparativa clara para ayudarte a decidir:

Una hipoteca conjunta es:

- Ideal para parejas, familiares o personas que compran un inmueble al 50 %.

- Mejora el acceso a mejores condiciones al sumar ingresos.

- Todos los titulares responden del total del préstamo.

- Requiere una gestión consensuada en caso de separación o venta.

Una hipoteca individual es

- Más sencilla en caso de ruptura o decisiones futuras.

- Sólo uno asume la deuda y la propiedad.

- Puede limitar el importe de financiación, al no sumar ingresos.

Te dejamos una tabla comparativa para que veas mejor los dos tipos de hipoteca:

Conclusión: si ambos compradores cuentan con ingresos estables y confianza mutua, una hipoteca conjunta puede ser más beneficiosa. Pero si se prefiere independencia financiera, una hipoteca individual puede aportar mayor tranquilidad a largo plazo.

En Gibobs te ayudamos a conseguir la mejor hipoteca para ti

Tanto si buscas una hipoteca conjunta como individual, en gibobs.com analizamos tu perfil, comparamos las mejores ofertas del mercado y te acompañamos en todo el proceso. Nuestro servicio es gratuito y personalizado.

Contacta ahora con nosotros para solicitar un estudio gratuito y empieza hoy mismo a construir tu hogar con las mejores condiciones posibles.