Cuánto dinero necesito para comprar una casa de 400.000 euros

Para comprar una casa de 400.000 euros necesitas una buena planificación, estabilidad económica y un análisis del presupuesto disponible. No basta con tener aprobada la hipoteca: también es necesario contar con ahorros previos, calcular los gastos de compra y prever qué cuota podrás asumir a largo plazo sin poner en riesgo tu economía familiar.

La mayoría de compradores se preguntan únicamente cuánto cuesta la vivienda, pero el precio final de la operación es superior al valor del inmueble, ya que existen impuestos, trámites y gastos extra.

En Gibobs.com te explicamos, paso a paso y de forma clara, cuánto dinero necesitas para comprar una casa de 400.000 euros, cuánto pagarías de hipoteca según el plazo elegido y cuál es la aportación mínima que suele pedir un banco para una vivienda de este importe.

Este es el dinero que necesitas para comprar una casa de 400.000 euros

La mayoría de bancos financian como máximo el 80 % del valor de compra o tasación, por lo que el comprador debe aportar el 20 % restante como entrada. A esto hay que añadir los gastos asociados de compraventa, algo que muchas personas no contemplan y que puede suponer varios miles de euros adicionales.

Por tanto, si quieres saber cuánto dinero necesitas para comprar una casa de 400.000 euros, aquí tienes todos los datos que debes tener encuenta.

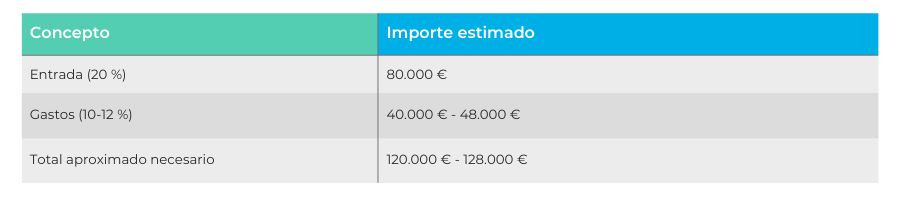

- Entrada mínima (20 % del valor total): Por tanto, el 20 % de 400.000 € = 80.000 €. Sin este ahorro previo, salvo casos excepcionales, no podrás acceder a financiación bancaria tradicional.

- Gastos extra (entre 10 % y 12 % del precio). Aquí se incluyen impuestos, notaría, registro, gestoría y tasación. Esta parte no suele financiarse con hipoteca, por lo que también se debe pagar al contado. En el caso de una casa de 400.000 euros, los gastos estimados son 40.000–48.000 €. Además, en una vivienda nueva, se aplica IVA; en una vivienda usada, se aplica el ITP (depende de cada comunidad autónoma).

Con todo esto, ya podemos ver el dinero total que necesitas:

Esto significa que para comprar una vivienda de 400.000 € deberías contar con entre 120.000 y 130.000 euros ahorrados para poder asumir la entrada + gastos. Eso sin contar reformas, muebles o fondo de seguridad.

¿Cuánto se paga de cuota mensual por una hipoteca de 400.000 euros?

La cuota mensual dependerá del plazo y del tipo de interés aplicado. Para que puedas verlo de forma realista, trabajaremos con un interés medio orientativo del 2,8 % fijo (pues es un tipo financiero representativo y fácil de calcular).

Aunque los tipos pueden variar según banco, perfil laboral e ingresos, estos cálculos permiten tener una referencia clara de cuánto costaría financiar una vivienda de este importe.

Vamos a ofrecerte tres ejemplos teniendo en cuenta este tipo de interés, pero en 3 plazos bastante comunes para hipotecas tan altas.

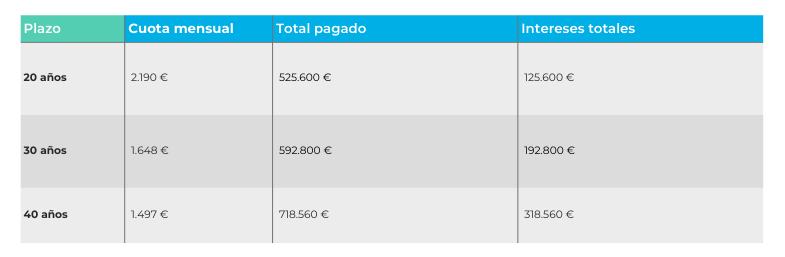

Ejemplo 1: Hipoteca de 400.000 euros a 30 años

Esta suele ser la opción más contratada por compradores que buscan equilibrio entre cuota mensual asumible y coste total razonable.

- Cuota mensual aproximada: 1.648 €

- Total pagado: 592.800 €

- Intereses totales: 192.800 €

Una pareja con dos ingresos estables puede asumir cómodamente esta cuota si no supera el 30–35 % de sus ingresos netos.

Ejemplo 2: Hipoteca de 400.000 euros a 20 años

En ese ejemplo, se requiere mayor capacidad económica, pero ahorra muchos intereses.

- Cuota mensual aprox.: 2.190 €

- Total pagado: 525.600 €

- Intereses: 125.600 €

Es una opción ideal si buscas pagar la vivienda antes de la jubilación, si prevés subir ingresos en los próximos años o si quieres limitar al máximo el coste financiero total.

Ejemplo 3: Hipoteca de 400.000 euros a 40 años

Esta opción alarga el plazo y reduce la cuota, pero eleva mucho el coste total del préstamo.

- Cuota mensual aprox.: 1.497 €

- Total pagado: 718.560 €

- Intereses: 318.560 €

Aunque la cuota parece cómoda, pagarías más de 318.000 € solo en intereses, casi el precio de otra vivienda. Esta opción puede ser útil si necesitas rebajar la cuota para no superar tu umbral de endeudamiento, pero siempre debe valorarse con cautela.

Te dejamos una tabla comparativa con los tres ejemplos que te hemos dado, para que lo veas más fácilmente:

Comparación clara de los tres escenarios

Por tanto, la conclusión que sacamos de aquí es:

- Más años = pago mensual más bajo pero mayor coste global.

- Menos años = ahorro total mayor pero cuota más elevada.

La clave está en encontrar el equilibrio que permita pagar con tranquilidad sin disparar intereses.

¿Cuánto se suele dar de entrada al comprar una casa?

En la mayoría de los casos, el banco ofrece un máximo del 80 % del valor de compra o tasación. Por tanto, el comprador debe aportar:

- 20 % del precio como entrada,

- más 10–12 % de gastos no financiables.

Esto significa que lo habitual es necesitar entre 30 % y 35 % del precio total del inmueble ahorrado antes de firmar.

En este caso concreto, para una vivienda de 400.000 € necesitas al menos 120.000–130.000 € previamente.

Si no dispones de esa cantidad, existen alternativas como:

- Negociar hipoteca al 90–100 % (solo perfiles concretos, aquí te contamos cómo conseguir una hipoteca al 100%).

- Utilizar doble garantía hipotecaria

- Comprar vivienda procedente de banco

- Solicitar aval familiar

En Gibobs.com te ayudamos a estudiar tu caso y ver qué opción encaja contigo.

Consigue tu mejor hipoteca gratis con Gibobs

Buscar hipoteca no tiene por qué ser complicado, ni costarte dinero. En Gibobs.com analizamos tu perfil financiero, comparamos ofertas en diferentes bancos y negociamos por ti para obtener el tipo más bajo posible.

Te ayudamos a:

- Calcular qué vivienda puedes permitirte.

- Comparar hipotecas fijas, variables y mixtas.

- Reducir intereses y comisiones.

- Conseguir la cuota que encaje con tu economía.

- Entender la letra pequeña antes de firmar.

Además, nuestro asesoramiento es 100 % gratuito y sin compromiso, porque creemos que tomar una decisión tan importante debe hacerse con la mejor información posible. Contacta ahora con nuestro equipo y consigue la casa de tus sueños.