Cuáles son los gastos de subrogación de hipoteca

¿Estás pensando en cambiar tu hipoteca de banco? Este proceso se llama subrogación de hipoteca y conlleva una serie de gastos que debes tener en cuenta. En este artículo de gibobs.com te explicamos en detalle qué son los gastos de subrogación de hipoteca, cuáles debes pagar tú y cuáles asume el banco, cuánto pueden ascender y cómo calcular si realmente te compensa hacer el cambio.

¿Qué son los gastos de subrogación de una hipoteca?

La subrogación de hipoteca es una operación mediante la cual cambias ciertas condiciones del préstamo hipotecario ya firmado. Puede hacerse de dos formas:

- Subrogación de deudor: se cambia la persona titular del préstamo (por ejemplo, cuando se vende una vivienda y el comprador asume la hipoteca).

- Subrogación de acreedor: se cambia el banco con el que tienes la hipoteca, buscando mejores condiciones.

En ambos casos, el proceso implica modificar el contrato inicial, por lo que interviene un notario y se generan determinados gastos administrativos y registrales.

El objetivo de la subrogación es claro: conseguir una hipoteca más barata o más adaptada a tu situación actual. Puede ayudarte a:

- Reducir el tipo de interés o pasar de variable a fijo.

- Alargar o acortar el plazo de amortización.

- Eliminar productos vinculados (seguros, tarjetas, planes de pensiones).

- Ahorrar dinero en intereses a largo plazo.

Pero, para saber si te conviene, es esencial calcular correctamente los gastos de subrogación de hipoteca.

Estos son los gastos de subrogación de hipoteca

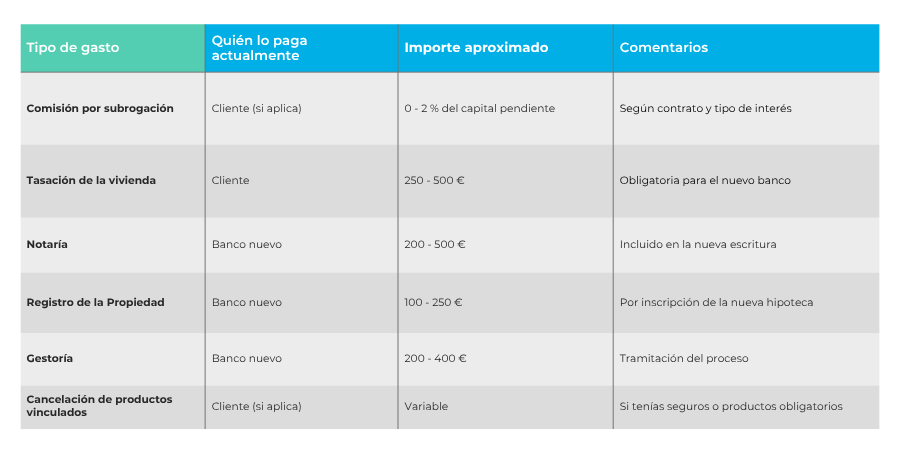

A continuación, te explicamos los principales gastos de subrogación de hipoteca que pueden generarse. No todos aplican siempre, ya que la normativa actual limita las comisiones y reparte los gastos entre cliente y banco.

1. Comisión por subrogación o compensación al banco

Es el principal coste, y lo cobra el banco de origen, es decir, el que pierdes al trasladar tu hipoteca a otra entidad. Depende de cuándo firmaste el préstamo y del tipo de interés:

- Hipotecas a tipo variable: Si se firmó después de junio de 2019, la comisión máxima es del 0,15% durante los primeros 3 años o del 0,25% durante los primeros 5 años (según se pacte). Después de ese plazo, no se puede cobrar.

- Hipotecas a tipo fijo: Puede aplicarse una compensación por el riesgo de tipo de interés, con un límite del 2% si la subrogación se realiza durante los primeros 10 años y del 1,5% a partir de entonces.

2. Gastos notariales

La escritura de subrogación debe formalizarse ante notario. Estos gastos los paga el nuevo banco, según la normativa actual (Ley 5/2019, reguladora de los contratos de crédito inmobiliario).

3. Gastos de gestoría

La gestoría es otro de los principales gastos de subrogación de hipoteca. Se encarga de tramitar la documentación ante el Registro de la Propiedad. Este coste también corresponde al banco, no al cliente.

4. Gastos del Registro de la Propiedad

Se generan al inscribir la nueva hipoteca (la subrogada) en el Registro. También los asume la entidad bancaria receptora.

5. Tasación del inmueble

En la mayoría de los casos, el nuevo banco exigirá una tasación actualizada de la vivienda para calcular su valor de garantía.

- Es el único gasto que normalmente asume el cliente.

- Suele costar entre 250 y 500 euros, dependiendo del tipo de inmueble y la empresa tasadora.

6. Gastos de cancelación de productos vinculados

Si tu hipoteca actual está asociada a un seguro de vida, de hogar o un plan de pensiones obligatorio, puede que debas cancelar o desvincular esos productos, lo que puede implicar gastos adicionales o pérdida de bonificaciones.

7. Costes administrativos

Aunque el banco asume la mayor parte, algunas entidades pueden incluir pequeños gastos administrativos si optas por gestionar tú mismo parte del proceso.

Te dejamos una tabla a modo de resumen con todos los gastos de subrogación de hipoteca:

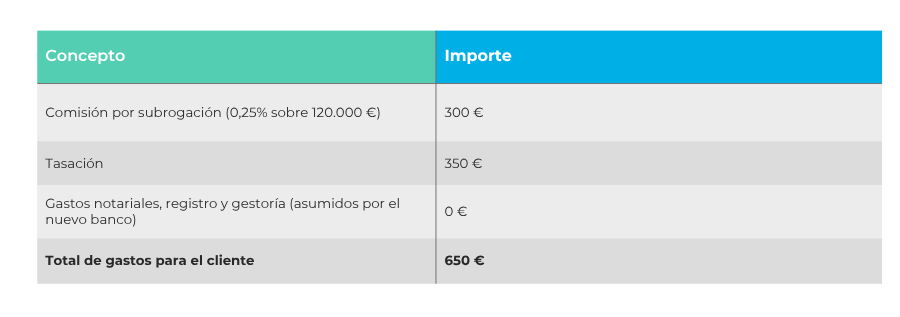

Ejemplo de los gastos de subrogación

Vamos a poner un ejemplo para que te queden claros los gastos de subrogación de hipoteca. Vamos a poner el caso de que tienes una hipoteca variable de 150.000 € contratada hace 6 años, y encuentras otro banco que te ofrece un tipo de interés más bajo. Quieres trasladarla para pagar menos cuota.

- Capital pendiente: 120.000 €

- Nueva oferta: de Euríbor + 0,89% a Euríbor + 0,49%

- Comisión por subrogación: 0,25%

- Tasación: 350 €

Los gastos serían:

Ahora bien, gracias al nuevo interés, reduces tu cuota mensual en unos 45 €, lo que supone un ahorro de más de 500 € al año. En poco más de un año habrás recuperado el coste de la operación, y todo lo demás será beneficio.

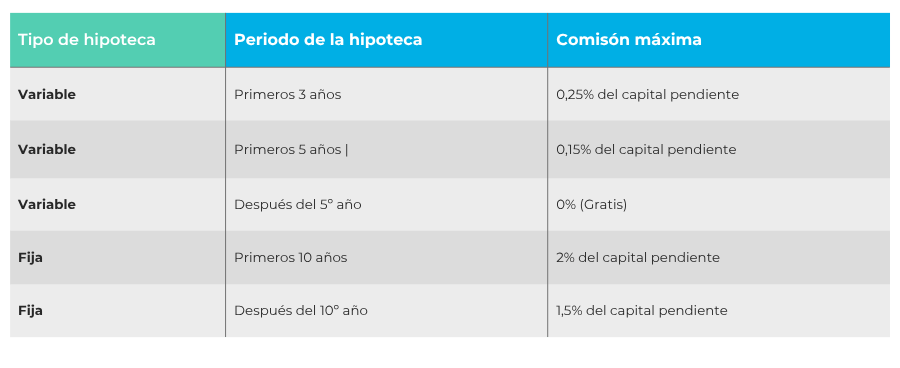

¿Quién paga la comisión de subrogación?

La comisión por subrogación (también conocida como compensación por desistimiento) es el cargo que cobra tu banco actual por permitirte llevar la hipoteca a otra entidad. El objetivo de esta comisión es compensar a tu banco por el lucro cesante (los intereses que dejará de percibir).

Esta comisión la paga íntegramente el cliente hipotecado, pero no es arbitraria: está estrictamente limitada por la ley para protegerte. Es fundamental revisar tu escritura, ya que solo podrán aplicarla si está expresamente pactada y si no supera los topes máximos establecidos en la ley hipotecaria (Ley 5/2019):

¿Quién paga la tasación en una subrogación de hipoteca?

El gasto de la tasación de la vivienda en una subrogación de acreedor siempre lo paga el cliente.

¿Por qué? La tasación es un requisito indispensable para el nuevo banco. Esta entidad necesita un informe oficial (un certificado emitido por una tasadora homologada por el Banco de España) que verifique el valor real del inmueble. Este valor es clave para el cálculo del préstamo y para la gestión del riesgo de la operación.

El coste de la tasación varía generalmente entre 200€ y 450€ y es uno de los pocos gastos que la Ley 5/2019 dejó a cargo del deudor, ya que se considera un servicio necesario para evaluar la garantía del nuevo préstamo que estás solicitando.

¿Qué gastos hipotecarios puedo reclamar en una subrogación?

Una de las grandes ventajas de la legislación hipotecaria actual (Ley 5/2019) y de la jurisprudencia del Tribunal Supremo es que han clarificado el reparto de gastos, haciendo que el nuevo banco asuma la inmensa mayoría de los costes fijos de la operación.

En una subrogación de acreedor, el nuevo banco paga los siguientes gastos, por lo que no son reclamables por tu parte:

- Notaría: El coste de la escritura de subrogación.

- Registro de la Propiedad: Los aranceles por inscribir el cambio de acreedor.

- Gestoría: Los honorarios por la tramitación de toda la documentación.

- Impuesto de Actos Jurídicos Documentados (IAJD): El nuevo banco debe asumir este tributo.

Por lo tanto, en una subrogación que se rige por la ley actual, no tendrás que reclamar estos gastos, ya que el nuevo banco los asume desde el principio. Los únicos gastos que asumes son la tasación y la posible comisión de subrogación.

Reclamación de gastos de la hipoteca original

Es importante no confundir la subrogación con los gastos de la hipoteca que firmaste originalmente. Si tu hipoteca inicial se constituyó antes de junio de 2019, podrías tener derecho a reclamar a tu antiguo banco la devolución de una parte de los gastos de formalización que pagaste en su momento (como la mitad de los gastos de Notaría y Gestoría, y la totalidad de la Tasación). Aunque no son gastos de la subrogación en sí, es un ahorro potencial que debes tener en cuenta.

En Gibobs te ayudamos a conseguir la mejor hipoteca

En gibobs.com, nuestro servicio es completamente gratuito para ti. Nos especializamos en la subrogación hipotecaria para que consigas las mejores condiciones del mercado sin complicaciones ni costes ocultos.

Nuestra promesa es sencilla:

- Análisis sin compromiso: Estudiamos tu hipoteca actual y tu situación financiera para determinar si la subrogación es realmente rentable para ti.

- Búsqueda y Negociación: Buscamos entre múltiples entidades para encontrar la hipoteca que te ofrezca el menor interés y las mejores condiciones (incluyendo la eliminación de comisiones de subrogación o productos vinculados).

- Acompañamiento 360º: Te acompañamos en cada fase, desde la solicitud hasta la firma en notaría, garantizando que el proceso sea rápido y que solo asumas los costes que la ley te exige.

Si estás pagando de más por tu hipoteca, es el momento de actuar. En gibobs.com, tu ahorro es nuestra prioridad. Contacta ya con nosotros y te informaremos sin compromiso.