1

Cuál es la mejor hipoteca para mayores de 50 años

Es posible pedir una hipoteca para mayores de 50 años, pero cuenta con algunas particularidades que conviene conocer. La edad es un factor de interés que los bancos lo valoran mucho, ya que afecta directamente al plazo de devolución del préstamo y al riesgo de impago.

Por eso, si tienes 50 años o más y estás pensando en comprar una vivienda con financiación, es interesante saber qué opciones existen y cómo elegir la mejor hipoteca para tu situación.

En este artículo de gibobs.com te explicamos cuáles son las características que suelen tener las hipotecas para mayores de 50 y cuántos años de plazo puedes conseguir en esta etapa de la vida.

Cómo es la mejor hipoteca para mayores de 50 años: características

Cuando tienes más de 50 años, los bancos buscan un equilibrio entre seguridad financiera y plazo de amortización razonable. Esto significa que las condiciones hipotecarias no son exactamente las mismas que las que se ofrecen a personas más jóvenes.

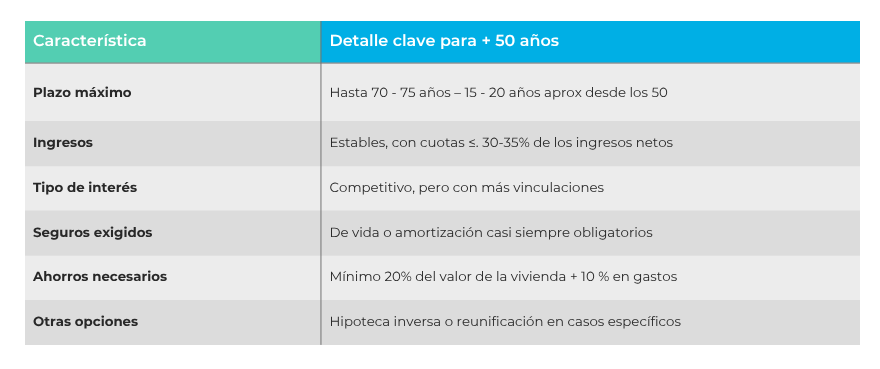

Las características principales de una hipoteca para mayores de 50 años son:

- Plazos más cortos. La mayoría de bancos exige que la hipoteca se termine de pagar antes de los 70 o 75 años del titular. Esto limita los plazos disponibles, que suelen estar entre 10 y 20 años si pides la hipoteca a los 50.

- Mayor exigencia de ingresos estables. Se valora especialmente la estabilidad laboral o los ingresos recurrentes (como pensiones o rentas de alquiler). También se analiza que la cuota no suponga más del 30-35 % de los ingresos netos mensuales.

- Tipo de interés competitivo, pero condicionado. El tipo de interés no tiene por qué ser más alto por la edad, pero las vinculaciones (seguros, planes de pensiones, etc.) suelen ser más estrictas. En muchos casos, los bancos insisten en seguros de vida o de amortización para cubrir el riesgo.

- Aportación de ahorros previa. Al igual que en cualquier hipoteca, es necesario contar con un ahorro mínimo del 20 % del valor de la vivienda más los gastos asociados (aprox. un 10 %). Los clientes mayores de 50 que demuestren buena capacidad de ahorro suelen tener más facilidad para negociar.

- Hipotecas inversas o alternativas. Para personas de más edad (normalmente a partir de los 65), existen productos como la hipoteca inversa, que no busca comprar una vivienda, sino obtener liquidez con una ya en propiedad.

Aquí te dejamos una tabla resumen de las características de la hipoteca para mayores de 50 años:

¿Cuántos años de hipoteca te dan con 50 años?

Uno de los aspectos más importantes al pedir una hipoteca con 50 años es el plazo de amortización. Debes saber que los bancos suelen fijar como límite que el préstamo finalice antes de que el titular cumpla 70 o 75 años.

Esto significa que si contratas la hipoteca con 50 años, el plazo máximo estará entre 15 y 25 años, según la política de cada entidad.

Por ejemplo:

- Hipoteca con límite a los 70 años → Si tienes 50 años, el máximo serán 20 años de plazo.

- Hipoteca con límite a los 75 años → Podrías llegar hasta 25 años.

Esto implica que, a diferencia de una persona joven que puede acceder a plazos de 30 o 35 años, los mayores de 50 deben afrontar cuotas más altas porque el capital pendiente se reparte en menos tiempo.

Sin embargo, hay una ventaja: al tener plazos más cortos, se pagan menos intereses totales en la vida del préstamo. En este otro post te dejamos las estrategias y consejos para reducir los intereses de la hipoteca.

¿Cuál es el tope de edad para pedir una hipoteca?

El límite de edad es uno de los aspectos clave a la hora de solicitar una hipoteca. Los bancos no solo miran tus ingresos o el valor de la vivienda, sino también hasta qué edad podrás estar pagando el préstamo.

- En la mayoría de entidades, el tope de edad al finalizar la hipoteca está entre los 70 y los 75 años.

- Algunas entidades, de forma excepcional, pueden ampliarlo hasta los 80, siempre que se contraten seguros adicionales que cubran el riesgo.

Por tanto, si pides una hipoteca con 55 años y el banco establece el límite en 75 años, el plazo máximo será de 20 años. Si la pides con 60 años, el plazo se reduce a 15 años o menos.

Así pues, cuanto mayor es la edad de inicio, más corto será el plazo disponible y, por tanto, más alta será la cuota mensual. Por eso, es importante hacer números y valorar si la operación es viable con tus ingresos actuales. En gibobs.com podemos ayudarte y asesorarte en este proceso, negociando por ti las mejores condiciones hipotecarias. Contacta con nosotros sin compromiso.

Ejemplo: Caso práctico

Vamos a poner un ejemplo si quieres pedir una hipoteca para mayores de 50 años. Vamos a ver el caso de Antonio, de 52 años, que quiere comprar una vivienda por 180.000 €.

- Tiene ahorrado un 30 % del valor de la vivienda (54.000 €) para cubrir la entrada y los gastos.

- Solicita una hipoteca de 126.000 €.

- Su banco le ofrece un plazo máximo hasta los 75 años, es decir, 23 años de hipoteca.

- Tipo fijo del 3 % TIN → cuota aproximada de 635 €/mes.

Si Antonio tuviera 60 años, el plazo máximo bajaría a 15 años. Con el mismo interés, la cuota mensual subiría a 870 €/mes.

Este ejemplo muestra cómo la edad influye directamente en la cuota: a menor plazo, más alta la mensualidad, aunque se paguen menos intereses en total.

En este otro post te contamos si se puede pedir una hipoteca entre 4 personas.

Te ayudamos a conseguir la mejor hipoteca para mayores de 50 años

En gibobs.com sabemos que pedir una hipoteca después de los 50 plantea dudas: ¿qué plazo me dará el banco?, ¿qué seguros tendré que contratar?, ¿cuánto será mi cuota mensual?

Nuestro equipo te ayuda a resolver todas estas preguntas y a negociar con los bancos para conseguir las mejores condiciones, adaptadas a tu edad y a tu situación financiera.

Con nosotros podrás:

- Conocer de antemano hasta qué edad puedes contratar tu hipoteca.

- Comparar ofertas de distintas entidades para quedarte con la más ventajosa.

- Negociar menores vinculaciones y tipos de interés más competitivos.

- Ahorrar tiempo y dinero, con un acompañamiento experto durante todo el proceso.

En gibobs.com trabajamos gratis para ti: cobramos de los bancos, nunca de los clientes. Esto significa que nuestro único interés es que consigas la hipoteca que mejor se adapte a tu vida.

Si tienes más de 50 años y estás pensando en comprar una vivienda, contáctanos y te ayudaremos a encontrar tu mejor hipoteca con tranquilidad y seguridad.